Het is een veel beschreven effect op de huizenmarkt: beleggers die koopwoningen wegkapen voor de neus van ‘gewone kopers’.

Woningzoekenden, en dan vooral starters, kunnen met hun maximale hypotheek niet opboksen tegen de kapitaalkrachtige beleggers. Zij kopen woningen om die vervolgens te verhuren, ofwel buy-to-let.

Het gros van de huurwoningen is in het bezit van corporaties, maar het aandeel van andere verhuurders is stijgende. Dat zijn institutionele beleggers, grote particuliere beleggers en kleinere particuliere beleggers met minder dan vijf woningen in bezit. Ook die laatste groep dijt uit.

Dit zou niet alleen de prijzen van koopwoningen opdrijven, ook moeten kopers die misgrijpen op zoek naar een huurwoning. En die wordt gevonden bij, jawel, de belegger, voor een huurprijs die vaak niet mals is.

Het effect speelt vooral in de populaire grote steden. Amsterdam probeert buy-to-let inmiddels een halt toe te roepen en onderzoekt of een verhuurverbod van nieuw gebouwde koopwoningen kan worden ingevoerd. Dit zou moeten gelden voor de eerste koper en alle volgende kopers.

Ook kortdurende verhuur via onder meer Airbnb is aan banden gelegd met een maximale verhuurperiode van 30 dagen per jaar. Daarbij wil de gemeente vakantieverhuur in bepaalde wijken kunnen verbieden.

Dat starters het nakijken hebben op de woningmarkt – en niet alleen ten opzichte van beleggers – is duidelijk. Maar hoe groot is hun nadeel als je hun budget vergelijkt met dat van commerciële kopers?

Huis kopen om te verhuren is een relatief nieuw verschijnsel

Afgelopen juli publiceerde de Amsterdam School of Real Estate een onderzoek over dit onderwerp. Daarin wordt gesteld dat de schaal waarop buy-to-let tegenwoordig gebeurt een nieuw verschijnsel is. Tot 2012 werden huurwoningen juist verkocht omdat ze daarmee meer waard waren dan in de verhuurde staat. Hierdoor daalde jarenlang het aantal particuliere huurwoningen. Maar sinds 2012 stijgt dit weer.

In het rapport ‘Buy-to-let’ verdringt starter van de koopwoningmarkt’ wordt de maximale hypotheek van starters vergeleken met de beleggingswaarde van een koopwoning in Amsterdam.

Ter verduidelijking: beleggers kunnen mensen als 'pandjesprins' Bernhard van Oranje zijn met honderden woningen in hun bezit. Maar het zijn net zo goed particulieren die hun vermogen en inkomen willen vergroten met een of enkele woningen in hun bezit. Of het zijn ouders die een woning kopen en verhuren aan hun studerende kind.

Wat willen beleggers neertellen voor een huis?

Hoeveel zijn deze beleggers/huisbazen bereid op tafel te leggen ten opzichte van starters?

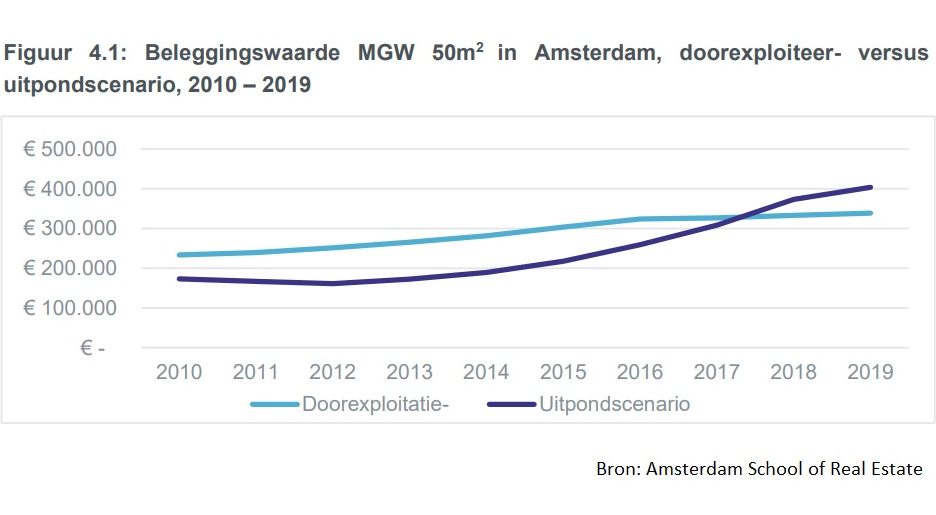

Om daarachter te komen hebben de opstellers van het rapport achterhaald wat de beleggingswaarde voor bepaalde woningen is. Die wordt onder meer bepaald door de markthuur, mutatiegraad (hoe vaak de woning van huurder wisselt), de WOZ-waarde en het rendement dat beleggers verwachten. De onderzoekers zijn uitgegaan van een rendementseis van 7 procent.

Ook is van belang wat er met de woning gebeurt nadat deze is gekocht: wordt deze verkocht (uitponden) of verhuurd (doorexploiteren)? Dat levert twee verschillende woningwaardes op vanuit het perspectief van beleggers. De hoogste waarde van de twee is de beleggingswaarde, stellen de onderzoekers van het rapport.

Uiteraard verschilt de beleggingswaarde ook naar gelang het aantal vierkante meters. Maar om een idee te geven, hieronder de tabel uit het rapport voor Amsterdamse woningen van 50 vierkante meter vanaf 2010 tot nu.

Hoe kun je dit vergelijken met de waarde van een huis voor starters? Hun budget wordt begrensd door de maximale hypotheek die geldverstrekkers berekenen volgens normen opgesteld door budgetvoorlichtingsinstituut NIBUD. Banken zijn verplicht de financieringslastpercentages mee te nemen. Die bepalen welk deel van je inkomen naar hypotheeklasten mag gaan. Ze variëren naar gelang de rentestand en je inkomen.

Lees in dit verband ook: Zo hoog is de maximale hypotheek die je in 2019 kunt krijgen als alleenstaande of tweeverdiener – starters schieten weinig op

De onderzoekers berekenden wat één- en tweeverdieners met verschillende inkomensniveaus maximaal konden lenen in 2018. Omdat het minimum inkomen in Nederland ongeveer 20.000 euro bedraagt, zijn tweeverdieners die samen minder dan 40.000 euro verdienen buiten beschouwing gelaten.

De gemiddelde verkoopprijs van woningen schommelt sinds 2018 rond de drie ton. Uit de tabel kun je opmaken dat ‘gewone kopers’ tekortkwamen als zij alleen of gezamenlijk tot 60.000 euro per jaar verdienden. Een jaarinkomen van 70.000 euro, zo’n twee keer modaal, leverde in 2018 wel een maximale hypotheek op die genoeg ruimte gaf voor een woning van de gemiddelde verkoopprijs.

Dat zal deze goed verdienende starters vrolijk hebben gestemd.

Maar wat gebeurde er als zij op weg naar hun potentiële Amsterdamse koopwoning een belegger op hun pad vonden? Stel dat een hele zwik starters en beleggers in 2018 ging voor een woning van 50 vierkante meter. In dat jaar bedroeg de beleggingswaarde daarvan in Amsterdam grofweg 370.000 euro. In werkelijkheid zal dit bedrag een paar duizend euro hoger liggen.

De onderstaande tabel laat het verschil tussen de beleggingswaarde van 370.000 euro en de maximale hypotheek bij verschillende inkomens zien in 2018. Of, zo je wilt, wat de starter in Amsterdam eventueel moest bijleggen boven op de maximale hypotheek om tot een bedrag van 370.000 euro te komen.

Zo zag de situatie er voor eenverdieners uit:

En dit was de situatie voor tweeverdieners:

Zoals je ziet moesten inkomens tot en met 70.000 euro per jaar het afleggen tegen beleggers in 2018 als ze volledig afhankelijk waren van een hypotheek. Alleen als zij zelf geld konden bijleggen of een vermogende vriend of familielid konden vinden die bereid was geld te schenken, maakten ze een kans.

Voor de aankoop van een woning kan je eenmalig 100.000 euro belastingvrij krijgen als schenking. Dat bood in 2018 bij inkomens tot 50.000 euro geen soelaas, aangezien zij meer dan een ton tekortkwamen.

De onderzoekers stellen dat de positie van starters met de jaren alleen maar is verslechterd. Dit heeft onder meer te maken met het feit dat de huurprijzen harder zijn gestegen dan de inflatie, in het voordeel van particuliere beleggers.

Tegelijkertijd zijn de leennormen aangescherpt en lag de leencapaciteit sinds 2010 steeds onder de inflatie, in het nadeel van starters.

Uiteraard geldt bij bovenstaande voorbeelden de kanttekening dat de situatie in Amsterdam vrij extreem is. Maar de strijd tussen starters en beleggers speelt ook elders in Nederland.

Lees meer over de huizenmarkt:

- Geld verdienen door een eigen woning te verhuren: dit moet je weten over de huurprijs, het huurcontract en de bijbehorende valkuilen

- Geld verdienen door je huis te verhuren – zo werkt het fiscaal

- Je huis is per maand €1.580 meer waard geworden sinds medio 2018 – gemiddeld kost een huis €309.689

- Een huis kopen? Let op deze 7 financiële zaken om te weten of dat echt haalbaar is

- Zoveel huis krijg je voor €300.000 in de 5 duurste en goedkoopste vinexwijken