In Nederland heerst een zomers optimisme over de versoepeling van coronaregels.

Ook op de beurs en de huizenmarkt is de stemming zonnig.

Toch is de coronacrisis nog lang niet voorbij. Economen verwachten nog flinke klappen dit najaar.

Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand zeven prijzen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden.

Vanaf 1 juli zet Nederland een flinke stap met de verdere versoepeling van tal van coronamaatregelen. Alleen 1,5 meter afstand houden blijft nog een belangrijke regel. Met enige goede wil kun je spreken van zomers optimisme.

Dat laatste is ook terug te zien in de winkelstraat, op de beurs en de huizenmarkt. Maar onderliggend blijven er forse risico’s.

Economen van onder meer De Nederlandsche Bank (DNB) en het Centraal Planbureau (CPB) waarschuwen eensgezind voor de nasleep van de coronacrisis. Veel huishoudens zullen dat nog in de portemonnee gaan voelen.

Bedrijven maken zich op voor een forse reorganisatiegolf. Dat leidt naar verwachting tot een verdubbeling van de werkloosheid in de loop van volgend jaar. Ook vragen sommige bedrijven werknemers om een loonoffer. Allemaal zaken die invloed hebben op de koopkracht.

Tegen deze achtergrond verwacht DNB bijvoorbeeld dat de gemiddelde huizenprijs de komende twee jaar per saldo licht gaat dalen, al is daar momenteel nog nauwelijks iets van te bespeuren.

Hetzelfde geldt voor de beurs: aandelen zijn hard gestegen de afgelopen maanden, maar veel beurskenners wijzen erop dat de prijzen van aandelen behoorlijk uit de pas lopen met de winstgevendheid van bedrijven. Ook daar liggen forse risico's.

Intussen worden Nederlanders in financieel opzicht nog steeds geholpen door de forse daling van energieprijzen, de nog altijd zeer lage hypotheekrente en brandstofprijzen die dit jaar flink zijn gekelderd.

Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand zeven prijzen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden. Hoe staat het met de waarde van je huis, de hypotheekrente, energierekening, benzine- en dieselprijzen, aandelen en je spaargeld?

Bekijk hieronder de Blik op je Geld van juni 2020.

Download hier de app voor Upday Nieuws

De huizenprijs: weer iets gestegen

De ontwikkeling van prijzen op de huizenmarkt suggereert nog steeds, dat de coronacrisis nauwelijks invloed heeft op de huizenprijzen. Volgens data van het Kadaster en het Centraal Bureau voor de Statistiek (CBS) lag de gemiddelde huizenprijs in mei op ruim 333 duizend euro. Dat is bijna 6.000 euro hoger dan in april.

Het CBS maakt wel een kanttekening: de data van het Kadaster zijn gebaseerd op overdrachten bij de notaris. Het gaat hierbij om koopcontracten die waarschijnlijk grotendeels zijn afgesloten voordat de coronacrisis uitbrak.

Maar ook makelaarsclub NVM, die werkt met recentere data van nieuwe koopcontracten, ziet in mei een lichte stijging van de gemiddelde verkoopprijs.

Deze positieve marktsignalen staan in schril contrast tot de sombere voorspelling die financiële toezichthouder DNB in juni deed: een lichte daling van huizenprijzen in 2021 en 2022.

Volgens DNB wordt de afkoeling van de huizenmarkt pas voelbaar als de werkloosheid in Nederland oploopt. En dat gebeurt volgens de centrale bank vanaf de tweede helft van dit jaar.

Het is dus nog even afwachten wie er gelijk krijgt wat betreft de ontwikkelingen van huizenprijzen.

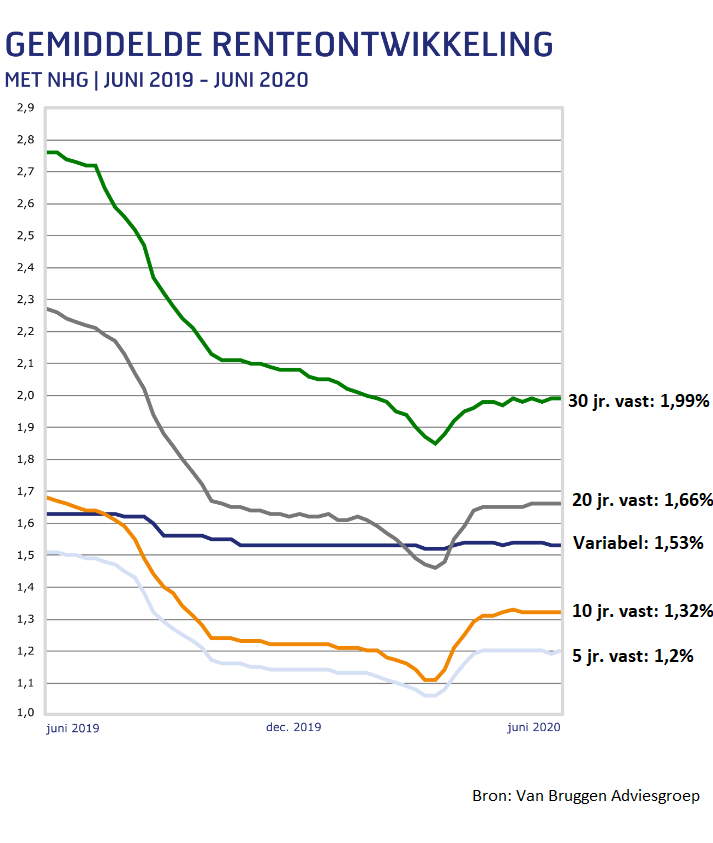

Hypotheekrente: laag en stabiel

Sinds enkele weken lijkt het alsof hypotheekrentes in een zomerslaap zijn beland. Zoals de bovenstaande grafiek laat zien, zijn rentes met verschillende looptijden opvallend stabiel. Maar dat betekent niet dat er geen verschil is in populariteit.

Uit gegevens van HDN, een leverancier van hypotheeksoftware, blijkt dat de rentevaste periode van 20 jaar veruit het meest populair is. Momenteel wordt bij meer dan de helft van alle nieuwe hypotheekaanvragen voor 20 jaar vast gekozen.

Zo'n 20 procent van de huiseigenaren kiest voor 10 jaar vast en 12 procent voor 30 jaar vast.

Hoe langer je de rente vastzet, hoe groter de zekerheid over de maandlasten. De extra prijs die je daar momenteel voor betaalt, is relatief laag. Het verschil tussen bijvoorbeeld 10 jaar vast en 20 jaar vast is bij een hypotheek van 350 duizend euro een paar tientjes per maand.

Financieel intermediair Van Bruggen Adviesgroep raadt wel aan om de overige hypotheekvoorwaarden goed te checken, als je de rente lang vast zet. Want als je bijvoorbeeld tussentijds gaat verhuizen, is het handig als je een langlopende, lage rente kunt behouden.

Lees ook: Hypotheekrente 10 jaar, 20 jaar of 30 jaar vast: zo groot is het verschil in de maandlasten

Sparen: negatieve rente voor miljonairs

Spaargeld dat op vrij opneembare rekeningen staat, levert al maanden maximaal 0,2 procent op. Maar de gemiddelde spaarrente ligt bij veel aanbieders eerder tegen het nulpunt aan.

Vanaf juli moeten grote spaarders bij grootbanken zelfs extra oppassen. Wie meer dan 1 miljoen euro aan spaargeld bij ING heeft staan, betaalt een boeterente van 0,5 procent. Ook Rabobank hanteert vanaf dat niveau een negatieve rente.

ABN Amro heeft de negatieve rente al in april ingevoerd, maar die geldt vanaf een spaarvermogen van 2,5 miljoen euro.

Voor de rente hoef je het dus niet te doen. Maar er kunnen wel andere redenen zijn om te sparen. Het aanhouden van een financiële buffer in coronatijd is een voor de hand liggende reden.

Ook als je bijvoorbeeld over niet al te lange tijd met pensioen gaat en beleggen in aandelen te riskant vindt, ben je al snel aangewezen op spaargeld om een extra potje op te bouwen voor later.

Beurs: aandelen hikken tegen topniveau aan

De beurs staat op een interessant kantelpunt. Sinds medio maart hebben aandelenmarkten een fors herstel ingezet, na de diepe val van februari.

Aandelenbeleggers zijn inmiddels flink vooruitgelopen op het herstel van de wereldeconomie in de nasleep van de coronacrisis. Het fundament van dat herstel is echter flinterdun.

Beurzen laten zich vooral leiden door de duizenden miljarden waarmee overheden en centrale banken smijten om de coronacrisis het hoofd te bieden. Intussen heerst er grote onzekerheid over de perspectieven van beursgenoteerde bedrijven.

Voor de Amsterdamse AEX index geldt dat die deze maand is geklommen naar een niveau van meer dan 570 punten, wat redelijk dicht in de buurt komt van de piek van 630 punten die in februari werd neergezet, vlak voordat de coronapandemie doorbrak.

Beursexperts Michael Nabarro en Gökhan Erem wijzen er in hun analyse voor Business Insider van deze week op dat juli de maand van de waarheid kan worden: als beursgenoteerde bedrijven de komende weken met de halfjaarcijfers naar buiten komen, ontstaat er meer duidelijkheid over de schade die de coronacrisis heeft aangericht. En belangrijker: wat bedrijven denken over het herstel.

Kortom: de komende weken moet duidelijk worden of de ontwikkeling van bedrijfswinsten de herstelrally van de afgelopen maanden rechtvaardigt.

Benzineprijs loopt fractie op, diesel blijft laag

Prijzen van ruwe olie zijn sinds in mei weer wat opgelopen en die lijn zette door in juni. Maar voorlopig komt de prijs van Noordzee-olie niet veel verder dan 40 dollar per vat.

De prijzen van ruwe olie leggen de basis voor de prijzen van motorbrandstoffen zoals diesel en benzine. Maar daarbij spelen ook andere factoren een rol, zoals voorraadeffecten en belastingen.

In de bovenstaande grafiek is te zien dat benzineprijzen in Nederland vanaf mei weer iets zijn gestegen en dat is in lijn met de beweging van de olieprijs. De gemiddelde prijs van een liter ongelode benzine is vanaf het dieptepunt van 1,46 euro eind april gestegen tot gemiddeld 1,54 euro medio juni.

Opvallend is dat dieselprijzen niet zijn meegegaan. Die zijn in juni blijven hangen op het zeer lage niveau van gemiddelde 1,20 euro voor een liter diesel.

Vaste stroomprijs zakt nog iets verder

Per 1 juli worden de tarieven voor variabele energiecontracten weer op grote schaal aangepast. Op basis van de nieuwe tarieven die Vattenfall en Eneco hebben bekend gemaakt, komt online consumentenadviseur Pricewise op een daling van de variabele energietarieven met gemiddeld 10 procent.

In de grafiek hierboven is te zien dat het kale variabele tarief in juni gemiddeld op 6,61 cent per kWh ligt. Dit zal in juli dus flink dalen.

Het gaat hier om de gemiddelde prijzen zonder de energiebelasting, de Opslag Duurzame Energie (ODE) en de btw. Belastingen zorgen voor extra kosten van ruim 16 cent per kilowattuur, bovenop de kale stroomprijs.

Kijk je naar het gemiddelde tarief waarbij de stroomprijs 1 jaar vast staat, dan ligt dit momenteel fors lager dan het gemiddelde variabele tarief, te weten op 4,81 cent per kWh. De tarieven voor 1 jaar vast worden elke maand aangepast en laten daardoor al langer een neerwaartse beweging zien.

Pricewise verwacht dat het verschil tussen de variabele stroomprijs en vaste prijzen in juli kleiner zal worden, maar dat in veel gevallen de tarieven voor 1 jaar vast en 3 jaar vast nog steeds lager zullen liggen dan de variabele tarieven.

Gas spotgoedkoop

Voor de gasprijzen gaat min of meer hetzelfde op als voor de stroomprijzen. De daling van variabele gasprijzen bij Vattenfall en Eneco komt gemiddeld neer op een afname van 20 procent.

Ook voor gasprijzen geldt dat variabele gasprijzen in juni fors hoger liggen dan de prijzen voor 1 jaar vast. Dit verschil wordt in juli kleiner als de variabele gasprijzen gaan dalen.

"De vaste tarieven voor zowel een eenjarig als driejarig contract zijn echter nog steeds overwegend lager, waardoor het verstandig blijft om over te stappen op een vast contract", aldus Pricewise.

Lees meer over geld en vermogen:

- Dit loop je mis aan WW als je akkoord gaat met een loonoffer van 10% – en dit zijn je rechten als je geen offer wilt brengen

- Rode lampjes duiden op tijdelijke beurscrash van zo’n 20%, volgens een econoom die daarna ook weer herstel ziet

- De overwaarde van je huis loswrikken zonder te verhuizen? Bij deze nieuwe aanbieder kan dat ruim vóór je pensioen