Hypotheekrentes zijn nog altijd laag en lange rentevaste perioden zijn populair.

Kijk je naar het verschil in maandlasten als je de hypotheekrente 10 jaar, 20 jaar of 30 jaar vast zet, dan is dat niet heel groot.

Wie voor een lange rentevaste periode kiest, moet wel nagaan hoe het bijvoorbeeld zit met de verhuisvoorwaarden.

Hypotheekrentes zijn historisch gezien nog altijd zeer laag. Dat is voor veel huiseigenaren een reden om de rente lang vast te zetten. Populairst is de rentevaste periode van twintig jaar. Maar hoe kies je nu of je de hypotheekrente 10 jaar, 20 jaar of 30 jaar vastzet?

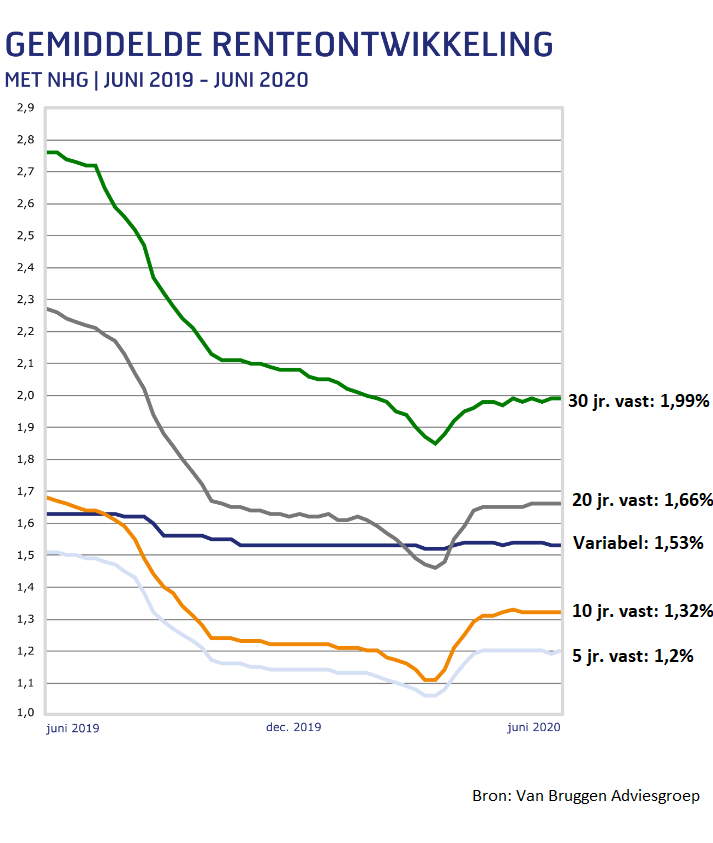

Hypotheekrentes lopen doorgaans op naarmate de rente langer wordt vastgezet. Al geldt dat niet altijd. Dat blijkt uit onderstaande infographic van financieel intermediair Van Bruggen Adviesgroep.

Zoals hierboven is te zien, zijn de gemiddelde hypotheekrentes voor 5 jaar vast en 10 jaar vast goedkoper dan de gemiddelde variabele hypotheekrente.

Wat betreft de langere rentevaste perioden is het wel zo dat 30 jaar vast gemiddeld iets duurder is dan 20 jaar vast, en dat 20 jaar vast iets meer kost dan 10 jaar vast.

In de bovenstaande tabel gaat het overigens om hypotheken mét NHG-verzekering. Hypotheekrentes zonder NHG-verzekering zijn gemiddeld wat hoger, omdat geldverstrekkers hiervoor een extra risico-opslag rekenen.

Ook voor hypotheekrentes zonder NHG-verzekering geldt dat een langere looptijd meestal gepaard gaat met een wat hogere rente.

Verreweg de meeste huiseigenaren, bijna 3 op de 5, kiezen momenteel voor de rentevaste periode van 20 jaar. Van Bruggen laat in de nieuwsbrief van deze week met een rekenvoorbeeld zien hoe groot het verschil is in maandlasten tussen respectievelijk 10 jaar vast, 20 jaar vast en 30 jaar vast.

Uitgangspunt is een hypotheek van 350.000 euro: daarmee zit je boven de grens voor een NHG-hypotheek. De 10-jaarsrente ligt dan gemiddeld op 1,8 procent, de rente voor 20 jaar vast op 2,2 procent en die voor 30 jaar vast op 2,55 procent.

Uitgangspunt is een annuïteitenhypotheek waarbij je zowel rente als aflossing betaalt om de hypotheek in dertig jaar af te lossen.

Te zien is dat je met de looptijd van 20 jaar vast bruto zeventig euro per maand duurder uit bent dan met 10 jaar vast; en met 30 jaar vast ben je bruto zestig euro per maand duurder uit dan met 20 jaar vast.

Hierbij is echter nog geen rekening gehouden met de hypotheekrenteaftrek. Als je dat doet voor een inkomen tot 68.500 euro, komt het netto plaatje er als volgt uit te zien.

Je start nu met netto maandlasten van 1.135 euro op 10 jaar vast. Daar komt twintig euro per maand bij voor 20 jaar vast en nog eens twintig euro per maand voor 30 jaar vast.

De nettoverschillen zijn dus niet bijzonder groot. Voor de langere rentevaste periode krijg je ook meer zekerheid terug wat betreft de stabiliteit van de maandlasten.

Wel is het verstandig om andere hypotheekvoorwaarden te checken, voordat je besluit om de hypotheekrente lang vast te zetten.

Als je de rente lang vastzet op een laag niveau wil je de hypotheekrente waarschijnlijk kunnen meenemen als je tussentijds nog een keer verhuist. De regels daarvoor kunnen per aanbieder verschillen. Het is wel handig als de voorwaarden van je hypotheekcontract toelaten dat de hypotheekrente mee verhuist.