Sentimentsindicatoren op de beurs wijzen erop dat er flinke correctie zit aan te komen op de aandelenmarkt.

Een tijdelijke beurscrash van zo’n 20% is goed mogelijk, volgens econoom Eddy Markus.

Echter, omdat overheden en centrale banken het zich niet kunnen permitteren dat de economie en de beurs nog zwaardere klappen krijgen, is het waarschijnlijk dat er nog meer steunpakketten komen bij een terugval.

Aandelenmarkten zitten gevangen in een strijd tussen optimisten en pessimisten. Dat kan de komende maanden leiden tot een terugval van de beurs met zo’n 20 procent, verwacht hoofdeconoom Eddy Markus van adviesbureau ICC Research.

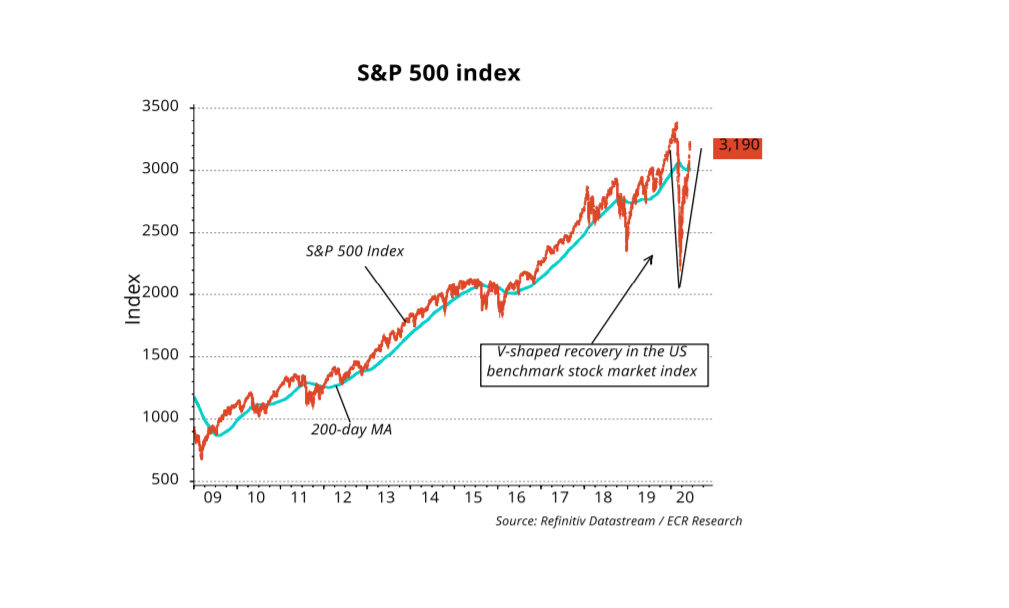

Sinds medio maart zijn aandelenmarkten enorm hard gestegen, terwijl de wereldeconomie nog lang niet is bijgekomen van de coronacrisis.

Het beursherstel leunt grotendeels op gigantische steunpakketten van centrale banken en overheden. Tegelijk heerst er grote onzekerheid over de ontwikkeling van de bedrijfswinsten.

De komende weken moet over dat laatste meer duidelijkheid komen, als beursgenoteerde bedrijven de cijfers over het tweede kwartaal van dit jaar publiceren.

Beurs lijkt top te naderen

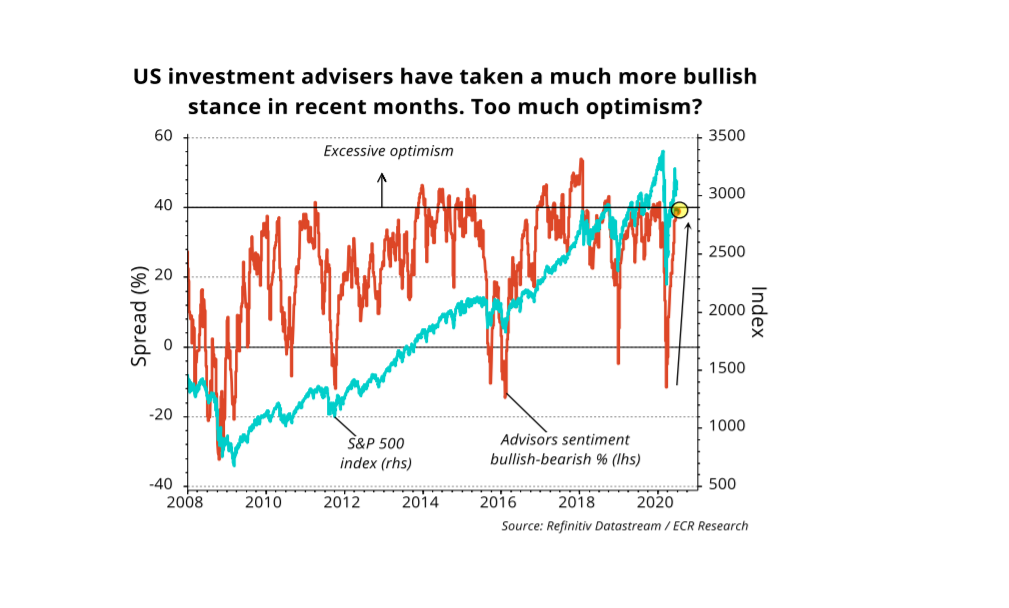

Als je kijkt naar de sentimentsindicatoren op de beurs, dan is volgens econoom Markus duidelijk sprake van ongebreideld enthousiasme.

Dat is onder meer te zien in deze grafiek over de verwachtingen van Amerikaanse beleggingsadviseurs over de ontwikkeling van de beurs.

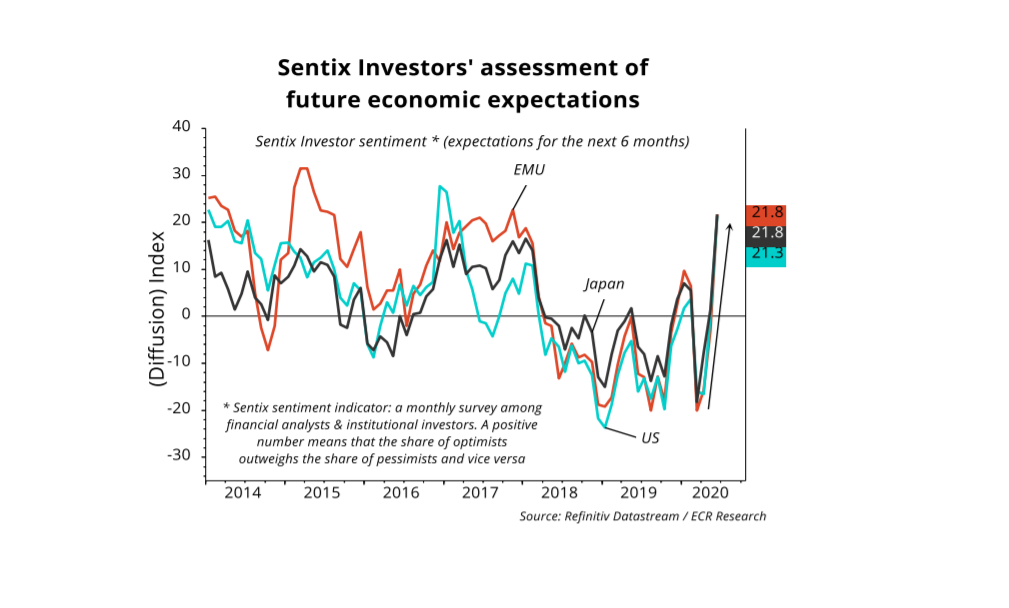

En deze grafiek over de verwachtingen van beleggers over de economische ontwikkeling spreekt ook boekdelen.

Centrale banken zijn in zekere zin direct verantwoordelijk voor zeepbellen die momenteel op de beurs worden geblazen. De extreem lage rentes die het gevolg zijn van de kapitaalinjecties van centrale banken zorgen ervoor dat sparen bijna niets oplevert en dat beleggers als het waren naar aandelen worden gedreven.

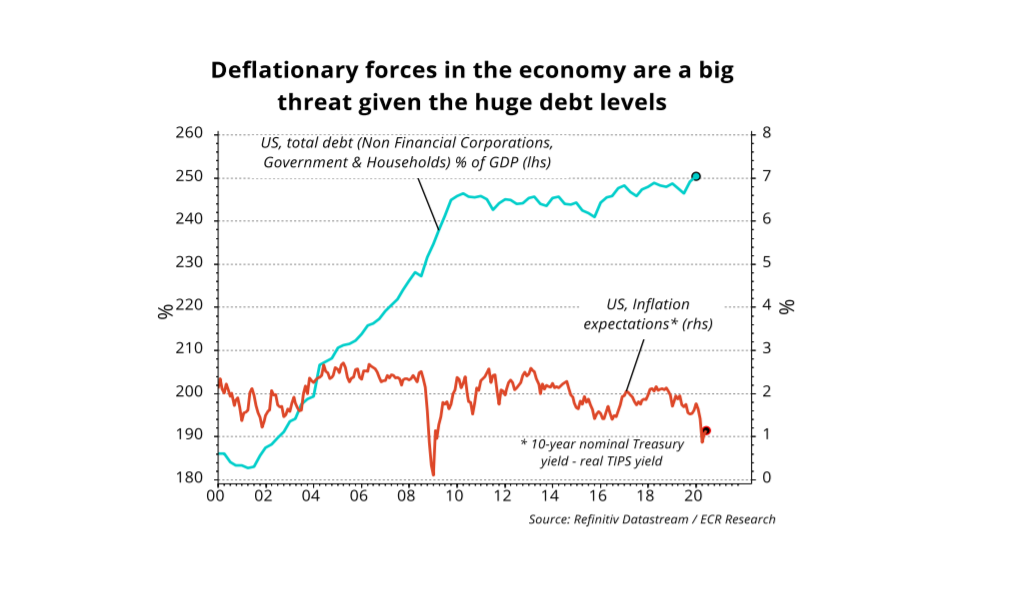

Schuldenberg zorgt ervoor dat geldpersen op volle kracht blijven draaien

Econoom Markus acht de kans klein dat centrale banken het roer snel zullen omgooien. Dit heeft ermee te maken dat schuldniveaus van zowel overheden als de private sector wereldwijd sterk zijn opgelopen.

Op het moment dat centrale banken ervoor zouden kiezen rentes relatief snel te verhogen, vormt de enorme schuldenberg een groot risico voor de economie, omdat bijvoorbeeld hypotheken en bedrijfsleningen een stuk minder betaalbaar worden.

De grafiek hieronder laat zien dat de verhouding tussen de schulden van de overheid, huishoudens en private bedrijven en de omvang van de nationale economie in de VS sinds het begin deze eeuw sterk is opgelopen.

Centrale banken zullen gelet op de omvang van de schuldenberg zeer voorzichtig moeten opereren met het dichtdraaien van de kredietkraan. Pas als de inflatie echt gaat oplopen en daarmee de reële waarde van schulden daalt, kan het roer voorzichtig om.

Tijdelijke beurscrash van 20%

Toch zijn er factoren die de huidige hosannastemming op de beurs kunnen bedreigen. Econoom Markus noemt de volgende risico's:

- Als consumenten de hand op de knip houden, de economie mondjesmaat herstelt en er een faillissementsgolf komt, zal dit de stemming op de beurs beïnvloeden.

- Bedrijfsinvesteringen kunnen achterblijven, omdat gelet op de beperkte groeimogelijkheden in westerse landen het steeds moeilijker wordt om rendabele investeringsprojecten te vinden. De vraag is dan of beleggers bereid blijven om aandelenkoersen op te jagen, als de verdienkracht van bedrijven heel matig blijkt.

- Nieuwe coronagolf: vooral in de VS is er momenteel een risico dat de coronagolf weer uitdijt. Dat kan voor nieuwe economische schade zorgen.

- Als steunmaatregelen voor bedrijven en burgers in Europa en de VS na de zomer aflopen, kan dit tijdelijk leiden tot een economische verzwakking.

Per saldo acht Markus een tijdelijke terugval van de aandelenmarkt goed mogelijk. "Bovenstaande negatieve factoren zien we de komende tijd aanhouden en waarschijnlijk sterker worden. Vandaar dat we de S&P 500 index de komende tijd niet meer ver boven 3.200 zien uitkomen en per saldo de komende maanden naar circa 2500 zien dalen."

Vanaf het huidige niveau van de brede Amerikaanse S&P-500 index van 3.060 punten zou dat een daling van ongeveer 18 procent betekenen.

Echter, centrale banken en overheden kunnen bij economische tegenwind dit najaar weinig anders dan nóg meer steun bieden, zegt Markus: "Mochten de koersen van aandelen en/of onroerend goed veel meer dan 20 procent dalen, dan hebben centrale banken en overheden geen andere keuze dan weer keihard stimuleren. Vallen de asset prices namelijk te ver, dan stort de kredietpiramide in."

In dat licht kunnen aandelen na een inzinking ook weer flink opveren, verwacht Markus: "Later dit jaar zien we wel een stijging beginnen naar 4.000 of hoger [voor de S&P 500-index red.], tenzij het mis gaat bij de ontwikkeling van een coronavaccin."