Huiseigenaren lopen de deur plat bij banken om nieuwe hypotheken af te sluiten, maar uit de jaarcijfers van ABN Amro blijkt dat dit niet heeft geleid tot een duidelijke stijging van de omvang van de hypotheekportefeuille in 2017. De reden: extra aflossen is nog steeds razend populair, vanwege de ultralage spaarrentes.

In het vierde kwartaal van 2017 steeg het aantal nieuw verstrekte hypotheken met 18,9 procent bij ABN Amro. Dat was iets lager, maar nog steeds vergelijkbaar met de groei van 19,2 procent in het derde kwartaal.

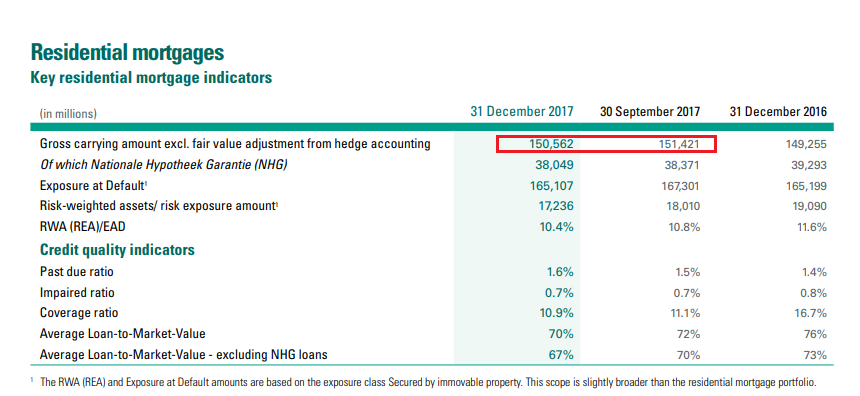

Toch leidde de nieuwe hypotheekproductie in het slotkwartaal van afgelopen jaar niet tot een grotere hypotheekportefeuille. Die kromp van het derde op het vierde kwartaal zelfs licht tot 150 miljard euro, zoals te zien is in onderstaande tabel.

(klik voor uitvergroting)

Op jaarbasis is de hypotheekportefeuille van ABN Amro slechts fractioneel gestegen. Dit heeft vooral te maken met de piek in extra aflossingen in het vierde kwartaal.

In totaal werd er voor 4,3 miljard euro afgelost op hypotheken in de laatste drie maanden van het jaar. Dat was 5,6 procent méér dan in het derde kwartaal en 16,6 procent méér vergeleken met het vierde kwartaal van 2016.

In de toelichting op de jaarcijfers geeft zegt ABN dat zeer lage spaarrentes en het toegenomen bewustzijn van huiseigenaren over de risico's van restschulden extra prikkels geven om af te lossen.

Winst ABN Amro stijgt door snijden kosten, minder probleemkredieten

ABN AMRO heeft in het laatste kwartaal van 2017 fors meer winst geboekt dan een jaar eerder. De bank profiteerde onder meer van kostenbesparingen en van de verder aantrekkende economie. Daardoor nam de vraag naar hypotheken en zakelijke leningen toe. Bovendien was er een vrijval uit eerder getroffen voorzieningen voor probleemkredieten.

De nettowinst in het vierde kwartaal bedroeg 542 miljoen euro, bijna twee derde meer dan een jaar eerder. De baten namen met 11 procent toe tot 2,4 miljard euro, terwijl de operationele lasten juist met 3 procent daalden. Topman Kees van Dijkhuizen noemde het resultaat in een toelichting ,,solide'', zeker gezien de nog altijd zeer lage rente.

Over heel 2017 kwam de winst uit op 2,8 miljard euro, ruim de helft meer dan in 2016. Afgezien van een boekwinst op de verkoop van een onderdeel, gaf ABN AMRO vorig jaar voor elke verdiende euro ruim 61 cent uit. Dat moet in 2020 gedaald zijn naar 56 tot 58 cent.

De belangrijkste kapitaalbuffer is afgelopen jaar verder versterkt en staat nu op 17,7 procent van de naar risico gewogen activa. Dat is ruim boven de doelstelling van 13,5 procent die ABN AMRO tot dusver hanteerde. Maar met het oog op nog strengere regels die in het verschiet liggen, wil de bank in 2018 een extra buffer van 4 tot 5 procent aanhouden.

Dat heeft gevolgen voor het dividendbeleid. Net als afgelopen jaar vloeit in principe de helft van de winst terug naar de aandeelhouders. Als de kapitaalpositie van ABN AMRO voldoet aan de aangescherpte doelstelling, kunnen extra winstuitkeringen of aandeleninkopen worden overwogen. Het dividend over 2017 bedraagt 1,45 euro per aandeel, tegen 0,84 euro per aandeel een jaar eerder.