De gemiddelde hypotheekrente voor lange rentevaste perioden is gedaald tot een nieuw laagtepunt. Wat opvalt aan de ontwikkeling in de afgelopen jaren is dat de concurrentie voor rentes zonder NHG-verzekering veel scherper is, vergeleken met de rente voor NHG-hypotheken.

Dat blijkt uit een dinsdag verschenen analyse van intermediair De Hypotheekshop over de renteontwikkeling.

De gemiddelde hypotheekrente voor 5, 10, 20 en 30 jaar vast is gezakt tot 2,42 procent, zoals te zien is in onderstaande grafiek.

Er zijn echter grote verschillen tussen de ontwikkeling van de hypotheekrentes met NHG-verzekering en hypotheekrentes zonder NHG.

Huiseigenaren die kiezen voor de Nationale Hypotheek Garantie kunnen zich daarmee onder voorwaarden verzekeren tegen een restschuld, als ze de hypotheeklasten niet meer kunnen opbrengen. Dit maakt NHG-hypotheken minder risicovol voor geldverstrekkers, waardoor de hypotheekrente voor NHG-hypotheken doorgaans wat lager ligt dan die voor niet-NHG-hypotheken.

Zo ligt de gemiddelde rente voor 10 jaar vast bij hypotheken mét NHG-verzekering momenteel op 1,78 procent, tegen gemiddeld 2,27 procent voor hypotheken zonder NHG.

Hypotheekrente zonder NHG harder gedaald

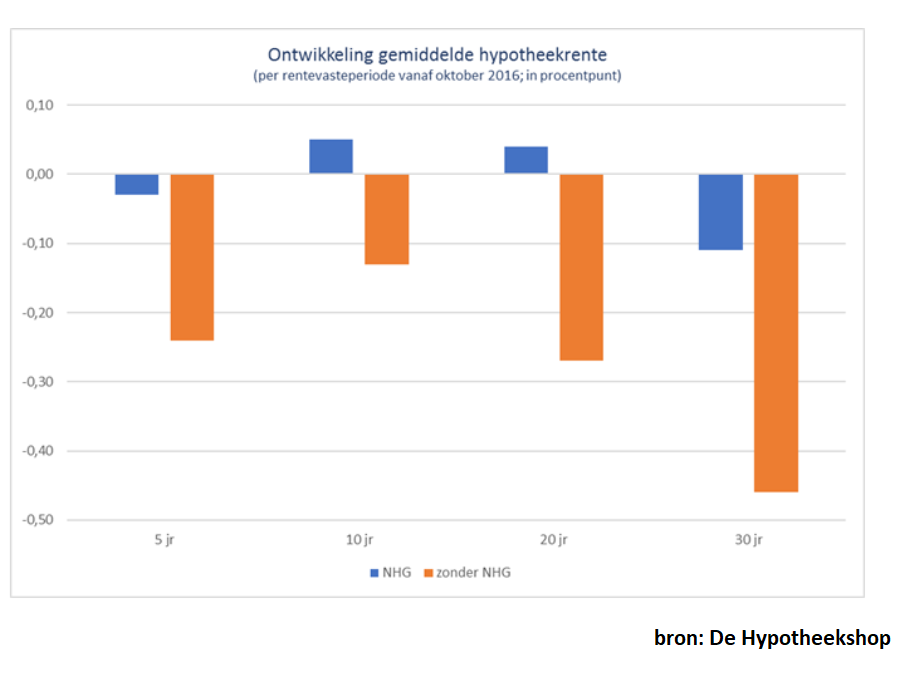

Hoewel het absolute niveau van de hypotheekrente mét NHG dus lager is, zijn de hypotheekrentes voor hypotheken zonder NHG sinds 2016 veel sterker gedaald. Dat is te zien in onderstaande grafiek.

De oranje balken tonen de ontwikkeling van de rente op hypotheken zonder NHG. Te zien is dat die voor rentevaste perioden van 10 jaar gemiddeld met ruim 0,1 procentpunt is gedaald in de afgelopen 2,5 jaar; voor 20 en 30 jaar vast is de gemiddelde daling nog groter.

Voor hypotheken met NHG-verzekering is de rente voor 10 en 20 jaar vast de afgelopen drie jaar daarentegen niet gedaald, zoals te zien is aan de blauwe balken.

Voor 30 jaar vast is wel sprake van een daling bij NHG-rentes, maar die is minder sterk vergeleken met de rentedaling bij hypotheken zonder NHG.

De financiering van hypotheken met NHG-verzekering kent een maximumbedrag. Dit jaar ligt de grens op 290 duizend euro, na een maximum van 265 duizend euro in 2018 en 245 duizend euro in 2017.

De Hypotheekshop wijst erop dat het aanbod van huizen die binnen het NHG-segment vallen, de afgelopen jaren krapper is geworden. Dat komt mede door de stijgende huizenprijzen.

Om zich te onderscheiden zijn geldverstrekkers zich gaan toeleggen naar hypotheken zonder NHG: "Door de gunstige economische ontwikkeling is het risico van aanbieders afgenomen en konden de rentes zonder garantie flink dalen."

Wat verder helpt is dat de populariteit van zeer lange rentevaste perioden bij huizenkopers, zoals 20 jaar vast en 30 jaar vast, ondersteund wordt door het aanbod van nieuwe geldverstrekkers die zich juist op de lange rentevaste perioden richten. De Hypotheekshop noemt hierbij partijen als Reaal, Vista, Tulp, Colibri, Jongo en Robuust. Dit heeft de concurrentie in dit segment vergroot, met scherpere hypotheekrentes als gevolg.

Lees meer over hypotheekrentes:

- De vaste lasten van je hypotheek worden vanzelf lichter – dit gebeurt er als je inkomen 7 jaar mee stijgt met de inflatie

- Hypotheekrente weer op laagterecord – deze grafiek laat zien dat ABN Amro en ING de rente veel vaker aanpassen dan Rabobank en SNS

- Zo groot kan het verschil zijn tussen de hypotheeklasten van starters en doorstromers, zelfs met de lage 20-jarige hypotheekrente