De Nederlandse inflatie zit flink in de lift en dat doet spaarders pijn. Maar omgekeerd kunnen huiseigenaren met een hypotheek juist blij zijn met geldontwaarding, want dat maakt ook de last hypotheekschulden lichter.

Inflatie, ofwel de stijging van prijzen, tast de koopkracht van geld aan. Als je spaargeld op de bank hebt staan en de prijzen van goederen en diensten stijgen, terwijl je nauwelijks rente krijgt op je spaargeld, word je niet blij. Lees daar hier meer over.

Maar voor huishoudens met schulden geldt min of meer het omgekeerde. De zogenoemde ‘reële’ waarde van schulden neemt door de inflatie af. Het achterliggende idee is dat hogere prijzen van goederen en diensten zich ook doorvertalen in hogere lonen en uitkeringen, zodat onder meer hypotheekschulden minder zwaar aanvoelen.

In abstracte zin ziet dat er zo uit. Als je bijvoorbeeld de stijging van de CAO-lonen als uitgangspunt neemt, dan bedroeg de loongroei tussen 2010 en afgelopen jaar volgens cijfers van het Centraal Bureau voor de Statistiek (CBS) in totaal bijna 12 procent.

Neem je dat als uitgangspunt voor de zogenoemde ‘reële’ waarde van een hypotheek van 200 duizend euro, dan neemt de de waarde van de schuld in 9 jaar tijd met ruim 20.000 euro af.

Dit klinkt misschien nog een beetje abstract omdat de reële waardeontwikkeling niet hetzelfde is als het bedrag aan schuld dat je bij de bank hebt.

Om het effect van de inflatie op schulden wat tastbaarder te maken, kun je er ook anders naar kijken. Het CBS heeft bijvoorbeeld cijfers voor het netto besteedbaar inkomen per persoon. Dus het bedrag dat je na aftrek van belastingen gemiddeld overhoudt en waar je onder meer je hypotheeklasten van moet betalen.

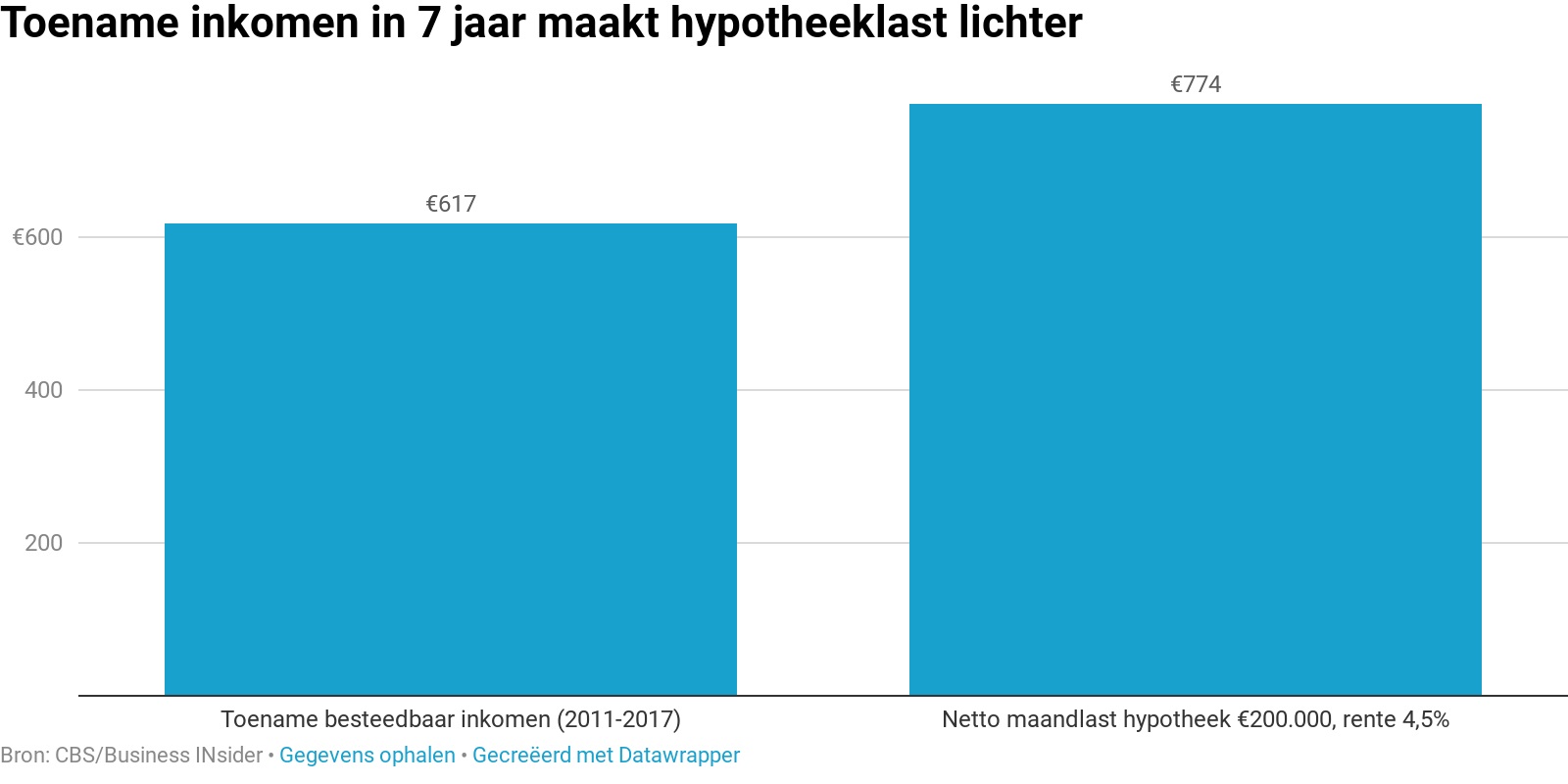

Volgens het statistiekbureau steeg het gemiddelde besteedbaar inkomen per persoon tussen 2011 en 2017 (recentere cijfers zijn er niet) van 26.900 euro naar 30.600 euro. Een toename van 3.700 euro op jaarbasis.

Stel je hebt als tweeverdieners in 2011 een annuïteitenhypotheek afgesloten van 200.000 euro, tegen een rente van 4,5 procent voor tien jaar vast. De bruto hypotheekrente bedraagt dan iets meer dan 1.000 euro per maand. Inclusief de hypotheekrenteaftrek daalt dit bedrag naar ongeveer 750 euro per maand, kun je becijferen via de site berekenhet.nl

Als de tweeverdieners door de stijging van hun looninkomen na zeven jaar in totaal 7.400 euro meer te besteden hebben (twee keer 3.700 euro), komt dat per maand neer op 617 euro.

Ofwel: de toename van het besteedbaar inkomen in zeven jaar staat gelijk aan ongeveer vier vijfde van de netto hypotheeklasten. Die voelen daarmee een stuk minder zwaar aan in de loop van de tijd.

Lees meer over hypotheek- en geldzaken:

- Hypotheekrente weer op laagterecord – deze grafiek laat zien dat ABN Amro en ING de rente veel vaker aanpassen dan Rabobank en SNS

- Je pensioen opkrikken met €1.000 per maand extra – dit moet je 40 jaar lang opzij zetten en als vermogen opbouwen

- Een vroege pensionado die 100 miljonairs interviewde, vroeg wat hun grootste financiële fout was – en ze zeiden allemaal ongeveer hetzelfde