Hypotheekrentes blijven per saldo dalen. Maar tussen geldverstrekkers zijn er grote verschillen. Zo wijzigt de ene geldverstrekker de hypotheekrente veel vaker dan de andere. En ook renteverhogingen komen nog regelmatig voor.

Het algemene beeld is dat de hypotheekrente nog altijd een neerwaartse trend laat zien. April telde het hoogste aantal renteverlagingen door geldverstrekkers sinds september 2017, aldus intermediair De Hypotheekshop in zijn nieuwsbrief. Mede hierdoor eindigde de gemiddelde vaste hypotheekrente (5, 10, 20 en 30 jaar; met en zonder NHG) vorige week met 2,42 procent wederom op een nieuw laagterecord.

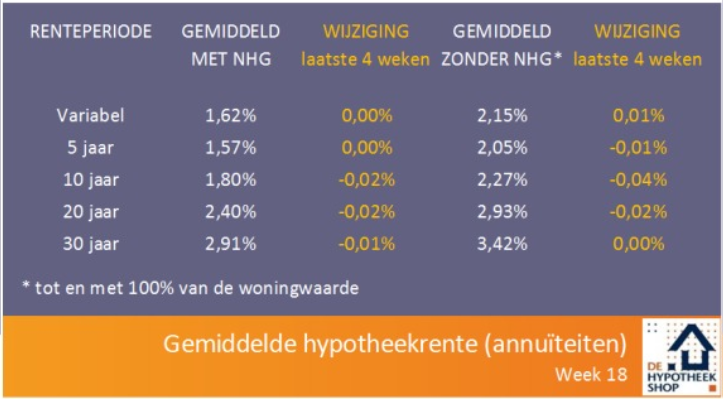

Voor een annuïteitenhypotheek met een rentevaste periode van 10 jaar betaal je momenteel gemiddeld 1,8 procent rente met NHG en 2,27 procent zonder NHG. Dat is respectievelijk 0,02 en 0,04 procent lager dan vier weken eerder.

De hypotheekrente bij 20 jaar vast is ook nog iets verder gedaald, naar 2,4 procent met NHG en 2,93 procent zonder NHG.

Hypotheekrente: verschillen per geldverstrekker

Uit onderstaande grafiek van De Hypotheekshop met de rentewijzigingen van geldverstrekkers (bijgewerkt t/m 6 mei) blijkt dat het rentebeleid van aanbieders aanzienlijk verschilt.

Op de horizontale as is aangegeven hoe vaak een geldverstrekker in 2019 een rentewijziging heeft doorgevoerd. De verticale as geeft het aantal renteverhogingen aan. Let op: het laatste getal kan tussen hele waarden uitkomen omdat De Hypotheekshop een score van 0,5 toekent als een geldverstrekker zowel een renteverhoging als een -verlaging doorvoert.

(klik voor uitvergroting)

De ster in de grafiek geeft het gemiddelde in de markt weer, waarin Philips en Merius de uitersten vormen.

Hoewel één renteverlaging absoluut gezien groter kan zijn dan meerdere kleinere renteverhogingen, zegt de frequentie van rentewijzigingen wel iets over het rentebeleid van een geldverstrekker.

Volgens de Hypotheekshop vallen twee zaken op:

Pensioenfondsen en verzekeraars letten scherp op rendement

De gemiddelde hypotheekrente daalt, maar toch heeft het gros van de aanbieders dit jaar ook renteverhogingen doorgevoerd. Voor zogenoemde regiepartijen - dat zijn geldverstrekkers die namens beleggers zoals pensioenfondsen en verzekeraars optreden - geldt dat ze scherp kijken naar specifieke looptijden en het type risico dat ze willen nemen.

Regiepartijen als Munt en Iqwoon proberen per risicoklasse, bijvoorbeeld 10 jaar vast of 80-90 procent van de woningwaarde, het geld van beleggers zo goed mogelijk te investeren in hypotheken. "De hoogte van het rendement lijkt daarbij belangrijker te zijn dan voorheen het geval was", aldus De Hypotheekshop.

Soms vragen deze aanbieders dus een wat hogere hypotheekrente voor een specifieke looptijd, omdat ze het anders niet interessant genoeg vinden om daarin te beleggen.

Grote verschillen tussen grootbanken

Wat in de grafiek verder opvalt is dat er forse verschillen zijn tussen grootbanken. Rabobank en SNS passen hun hypotheekrentes veel minder vaak aan dan ING en ABN Amro. Ook hebben Rabobank en SNS hun rentes dit jaar nog niet verhoogd.

Volgens De Hypotheekshop wordt dit verschil mogelijk deels veroorzaakt doordat Rabobank en SNS relatief meer hypotheekaanvragen vanuit hun eigen kantorennet binnenkrijgen vergeleken met aanvragen die via financiële intermediairs komen. In het laatste geval is de concurrentie tussen aanbieders vaak groot.