ANALYSE – Het is voor beleggers te hopen dat de aandelenmarkten het goed blijven doen. Nou ja, dat is natuurlijk altijd te hopen, maar vanaf 2022 nog meer. Dan wil het kabinet-Rutte 3 namelijk een nieuw systeem in voeren voor de vermogensbelasting in box 3. Dat zorgt voor een forse verhoging van de belastingdruk voor particuliere beleggers.

Business Insider heeft hier en hier al eerder geschreven over de gevolgen van de plannen van het kabinet voor particuliere beleggers.

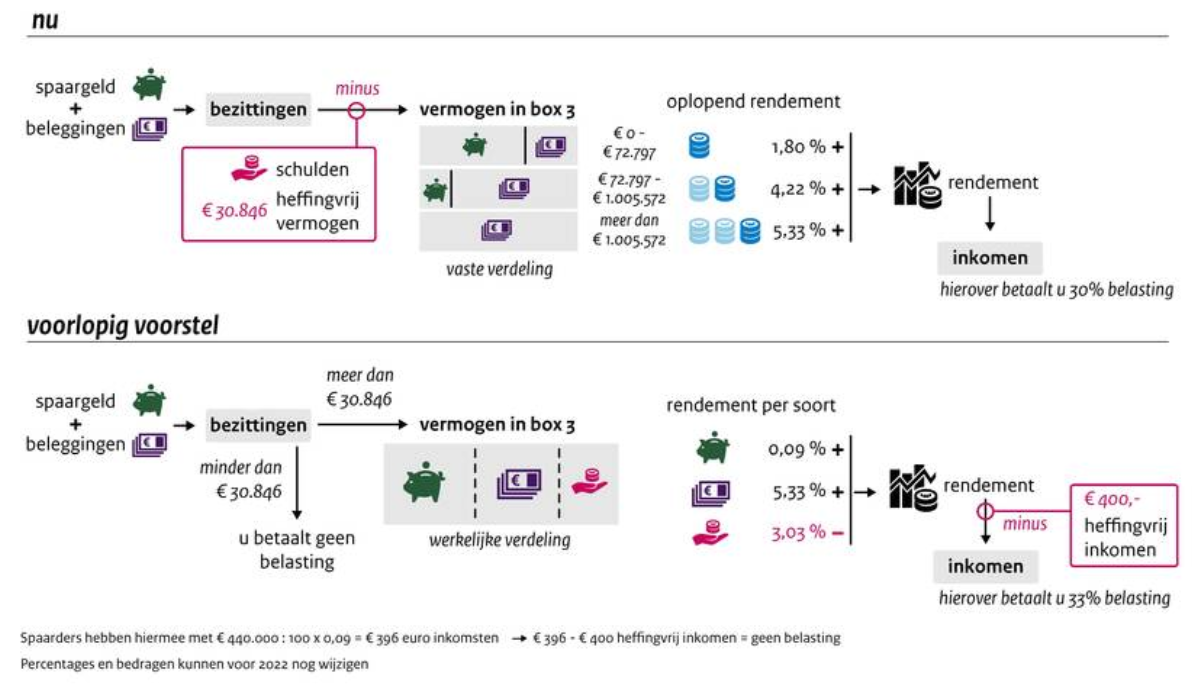

Kern van de zaak is: spaarders worden ontzien, zolang spaarrentes extreem laag blijven. Maar beleggers gaan fors meer betalen. Dit heeft mede te maken met het feit dat spaargeld en beleggingen als aparte vermogenscategorieën worden onderscheiden in de beoogde nieuwe opzet van box 3.

Wat betreft spaargeld en beleggingen is het plan om te blijven werken met een vooraf gekozen ‘fictief rendement’ dat vervolgens tegen 33 procent wordt belast. Wel is er over de eerste 400 euro van het rendement een vrijstelling.

Wat betreft de spaarrente wil het kabinet dicht tegen actuele spaarrentes aanzitten en is het voorgestelde rendement 0,09 procent. Voor beleggingen rekent het kabinet met een jaarlijks rendement van 5,33 procent. Dit geldt voor alle soorten beleggingen, dus aandelen en obligaties.

Interessant is dus om te kijken hoe realistisch het is dat een belegger de komende jaren een gemiddeld rendement haalt van 5,33 procent, als die zowel in aandelen als obligaties belegt.

Historisch rendement op aandelen en obligaties

Rendementen uit het verleden geven uiteraard geen garantie voor de toekomst. Bovendien is het van groot belang over welke periode je een historisch rendement meet.

Een voorbeeld: met het Global Investment Returns Yearbook van zakenbank Credit Suisse kun je ver terugkijken. Voor Amerikaanse aandelen en obligaties gaan de data bijvoorbeeld terug tot het jaar 1900. Dan blijkt dat aandelen een gemiddeld historisch rendement hebben van 9,4 procent en obligaties gemiddeld 4,9 procent per jaar opleveren. Alleen is dit nog wel vóór aftrek van de inflatie.

Als je dus wil dat beleggingen waardevast blijven, moet je het beursrendement corrigeren voor de ontwikkeling van de inflatie. Voor Amerikaanse aandelen zakt het historische rendement sinds 1900 dan naar gemiddeld 6,4 procent per jaar.

Neem je kortere beleggingsperiode, dan kan het plaatje er totaal anders uitzien. Perioden van euforie op de beurs en crashes hebben dan grotere invloed hebben op het rendement.

Zo hebben aandelen het de afgelopen tien jaar bijzonder goed gedaan. In 2009 begon de beurs namelijk aan een herstelperiode die volgde op de kredietcrisis van 2008, een jaar waarin beurskoersen diep wegzakten.

Kijk je echter terug tot begin deze eeuw, dan noteerde de Amsterdamse AEX-index tijdens het hoogtepunt van de dotcomzeepbel begin deze eeuw een recordstand van 703 punten. Daar is de AEX anno 2019 nog altijd niet voorbij gekomen.

Het is dus bijzonder bijzonder lastig om op basis van bijvoorbeeld het beursrendement in de afgelopen tien of twintig jaar een goede inschatting te maken van het te verwachten rendement in de nabije toekomst. Hierbij spelen zowel de tijdsperiode als de marktindex die je volgt een rol.

Professionele vermogensbeheerders baseren schattingen over toekomstige rendementen dan ook niet op een simpele extrapolatie van wat er in het verleden is gebeurd. Zij maken scenario's met trends in de nabije toekomst, zoals de verwachte ontwikkeling van de rente, de economische groei en bedrijfswinsten, en geven op basis daarvan prognoses voor het rendement van aandelen, obligaties en andere beleggingscategorieën.

Verwacht beursrendement komende 10 jaar

Afgelopen week kwam de Britse vermogensbeheerder Schroders met een 10-jaarsprognose voor de beurs in zijn Global Investor Study 2019. In de tabel hieronder kun je de verwachtingen van Schroders voor verschillende soorten beleggingen zien.

Voor aandelen lopen de verwachtingen uiteen van een gemiddeld rendement van 3 procent in Japan tot 9 procent in opkomende markten.

Obligaties gaan een stuk minder opleveren, denkt Schroders. Zo rekent de vermogensbeheerder voor Europese staatsobligaties op een gemiddeld rendement van slechts 0,2 procent per jaar in de komende tien jaar. Dat is een weerspiegeling van de huidige situatie, waarin rentes op staatsobligaties in veel gevallen zelfs negatief zijn.

Hoe verhoudt zich de bovenstaande prognose nu tot het fictieve rendement van 5,33 procent per jaar, waar het kabinet-Rutte momenteel mee werkt? Om daar iets over te kunnen zeggen heeft Business Insider gekeken wat er gebeurt als je de verwachte rendementen van Schroders toepast op drie beleggingsportefeuilles met een verschillende mix van aandelen en obligaties.

We nemen hierbij een portefeuille waarin aandelen en obligaties fiftyfifty verdeeld zijn, eentje met 60 procent aandelen en 40 procent obligaties (standaard), en een offensieve portefeuille met 70 procent aandelen en 30 procent obligaties. Vervolgens pakken we een mix van verschillende soorten aandelen en obligaties en komen dan tot een gemiddeld rendement. Zie voor de uitleg van de mix het kader onder aan dit artikel.

Het resultaat is hieronder te zien:

Wat blijkt? Zelfs in de meest offensieve beleggingsmix met 80 procent aandelen is het op basis van de prognoses van Schroders niet realistisch om een gemiddeld rendement van 5,33 procent per jaar te verwachten in de komende jaren. Je blijft dan steken op 4,8 procent, dus een half procentpunt minder.

Belangrijke kanttekening is bovendien dat in het bruto rendement zoals Schroders dat voorspiegelt nog geen rekening is gehouden met de kosten van beleggen. Daar zou je dus eigenlijk nog voor moeten corrigeren.

Je zou wellicht kunnen denken dat Schroders uitzonderlijk pessimistisch is over het beursrendement in de komende jaren, maar dat blijkt niet het geval. Vermogensbeheerder Robeco toont zich bijvoorbeeld in zijn recente 5-jaarsprognose voor de beurs ook weinig optimistisch wat betreft de rendementsverwachtingen. En hetzelfde geldt voor de Amerikaanse gigant Blackrock, de grootste vermogensbeheerder ter wereld.

Kortom, het fictieve rendement van 5,33 procent dat het kabinet-Rutte hanteert voor de opbrengst van beleggingen in box 3 is aan de hoge kant vergeleken met de verwachtingen van professionele beleggers.

Het relatief hoge beursrendement waarmee de regering rekent in box 3 geeft impliciet ook een merkwaardig signaal af aan beleggers: om uit te komen op het rendement waar de fiscus straks van uitgaat, moet je bijzonder risicovol beleggen. Een boodschap die je juist niet zou verwachten van een prudente overheid.

Wellicht een extra reden om nog eens te heroverwegen of de nieuwe plannen voor de vermogensbelasting wel zo verstandig zijn.

Hoe zijn de rendementen berekend?

Hoe hebben we de rendementen van de beleggingsportefeuilles in de tabel hierboven berekend? We beleggen in obligaties en aandelen.

Voor aandelen is het simpel: we kiezen voor de breedste spreiding en dus voor 'Global Equity'. Die categorie levert een rendement van 5,7 procent per jaar en heeft door de brede spreiding een relatief laag risico.

Voor de obligaties is de mix wat ingewikkelder. We kiezen voor een derde staatsobligaties, een derde eersteklas bedrijfsobligaties (investment grade) en een derde voor risicovollere high yield-obligaties. Het rendement van elke categorie is als volgt berekend. Staatsobligaties: elk land een vijfde. Bedrijfsobligaties: 50 procent VS, 40 procent eurozone, 10 procent Verenigd Koninkrijk. High yield: 50 procent VS, 50 procent opkomende markten. Dat levert een verwacht rendement voor obligaties op van 2,65 procent per jaar.

Het gemiddelde rendement voor aandelen en obligaties hebben we vervolgens gewogen per beleggingsportefeuille met respectievelijk een mix van 50/50, 60/40 en 70/30 voor aandelen en obligaties.

Lees meer over box 3 en beleggen:

- Krijgen we weer een minicrash op de beurs? Dat is allerminst zeker, maar goed spreiden van je beleggingen kan geen kwaad

- Hebben jouw leeftijdsgenoten meer of minder geld belegd op de beurs? Kijk waar je staat vergeleken met andere generaties, van 25 tot 85

- Zoveel belasting betaal je straks in box 3 met sparen en beleggen

- Rutte straft zelfstandige die belegt voor pensioen keihard - dat kan anders