Het kabinet-Rutte 3 wil de belasting op vermogen in box 3 grondig hervormen. Het nieuwe stelsel moet in 2022 ingaan. Dat pakt gunstig uit voor wie alleen spaargeld heeft, maar beleggers krijgen te maken met een belastingdruk die vier keer zo hoog kan uitpakken. Hoe ziet dat er in de praktijk uit?

Het kabinet wil de vermogensheffing zo aanpassen dat voor spaargeld een rendement wordt gekozen dat dicht bij de daadwerkelijke rente op sparen ligt. Doordat spaarrentes momenteel extreem laag zijn, zou spaargeld tot 440.000 euro onder de nieuwe methodiek zijn vrijgesteld van belasting.

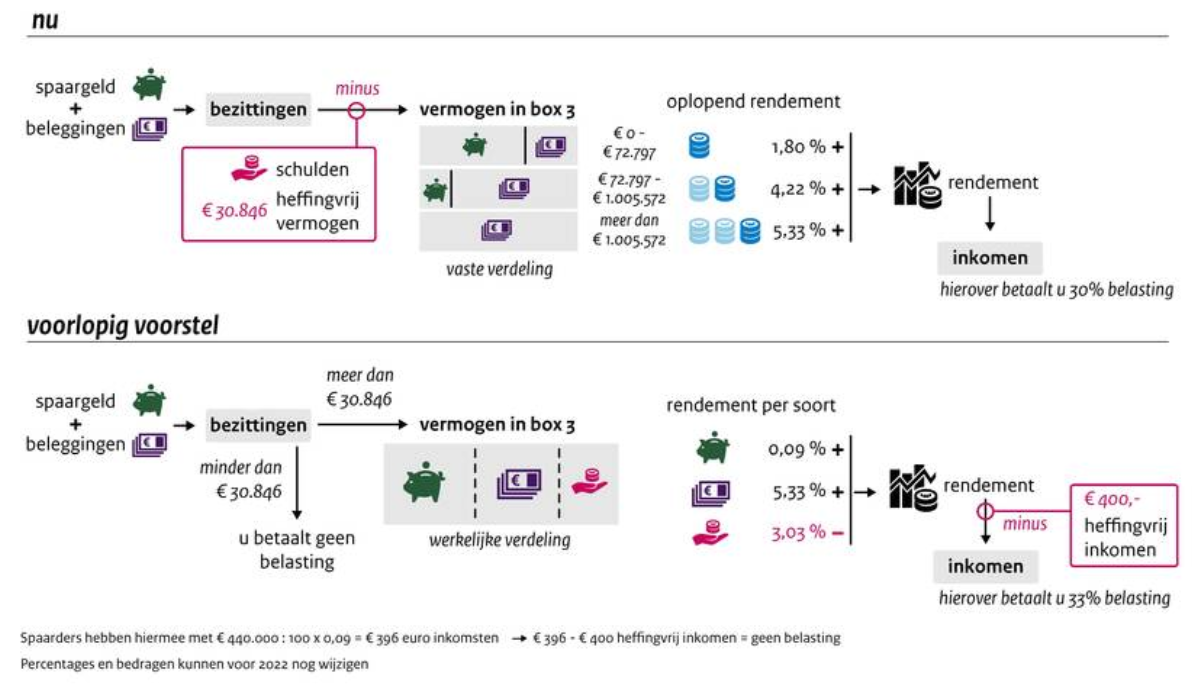

Volgens de nieuwe methode van belastingheffing in box 3 worden spaargeld en beleggingen niet meer op één hoop gegooid, zoals nu wel gebeurt met de vermogensrendementsheffing.

Spaargeld wordt dus een aparte categorie in box 3. De fiscus zal hierbij rekenen met een rendement op spaargeld dat zo goed mogelijk aansluit bij de daadwerkelijke rente op spaargeld. Dat zou momenteel neerkomen op gemiddeld 0,09 procent op vrij opneembare spaarrekeningen.

Over het rendement wordt vervolgens 33 procent belasting betaald. Echter, de eerste 400 euro van het rendement is vrijgesteld van belastingheffing.

Bij beleggen zit je sneller boven het heffingsvrije rendement van 400 euro. De fiscus rekent namelijk met een fictief rendement van 5,33 procent over het vermogen (minus de aftrek van 400 euro) en heft daar 33 procent belasting over.

Verder geldt dat alleen eerste 30.846 euro aan beleggingen en spaargeld is vrijgesteld van belastingheffing. Maar kom je daar 1 euro bovenuit, dan wordt het rendement uit het volledige beleggings- of spaarbedrag van 30.847 euro meegenomen.

Het ministerie van Financiën heeft het verschil tussen de nieuwe indeling van box 3, die in 2022 van kracht moet worden, en de huidige opzet in onderstaande infographic vergeleken.

Hoe ziet dit er nu in de praktijk uit, als je uitgaat van bovenstaande aannames? De bank KNAB heeft een handige rekentool ontwikkeld om dit te bepalen.

Op basis hiervan heeft Business Insider in de onderstaande grafieken samengevat hoe het zit met de belastingdruk als je alleen spaart, alleen belegt en een combinatie hebt van spaargeld en beleggingen (aandelen en obligaties).

We beginnen met de spaarder. Hier is duidelijk te zien dat het verschil met de huidige belasting in box 3 groot is. Anno 2019 betaal je met 50.000 euro spaargeld 114 belasting, wat neerkomt op een effectieve belastingdruk van 0,23 procent. Hier is dus al rekening gehouden met de fiscale vrijstelling van iets meer dan 30.000 euro. Heb je 5 ton spaargeld, dan betaal je 5.730 euro belasting, wat neerkomt om een effectieve belastingdruk van 1,15 procent.

De huidige belastingdruk is dus inderdaad hoog als je rekening houdt met spaarrentes op vrij opneembare rekeningen die dicht bij het nulpunt liggen.

In de nieuwe opzet van box 3 betaal je tot 440.000 euro geen belasting als 'zuivere' spaarder. Met 5 ton spaargeld (en dus geen beleggingen) betaal je 16 euro. Afgerond is de belastingdruk nog steeds 0 procent.

Het contrast tussen de exclusieve spaarder en de exclusieve belegger is extreem groot. Volgens de nieuwe opzet van box 3 betaal je bij het overschrijden van de vrijstelling van 30.846 euro meteen over het hele vermogen belasting. Dat is anders dan de huidige opzet waarbij teller pas begint te lopen voor het vermogen dat boven de vrijstelling uitkomt.

Door deze opzet betaalt een belegger die 1 euro boven de vrijstelling komt in 2022 meteen 410 euro belasting, wat een belastingdruk van 1,33 procent oplevert. In de huidige opzet van box 3 betaalt diezelfde belegger over dit bedrag slechts 2 euro belasting, wat neerkomt op een belastingdruk van 0,01 procent.

Te zien is dat vooral beleggers met 50.000 euro tot 300.000 euro aan beleggingen een gigantische verhoging van de belastingdruk krijgen in 2022. Heb je een ton aan beleggingen, dan betaal je nu 404 euro belasting, wat neerkomt op een belastingdruk van 0,4 procent. In 2022 wordt dat 1.626 euro, ofwel een belastingdruk van 1,63 procent. Liefst het viervoudige.

Tot slot kijken we wat er gebeurt als je vermogen fiftyfifty is verdeeld over spaargeld en beleggingen. In de huidige opzet van box 3 worden spaargeld en beleggingen op één hoop gegooid en loopt de belastingdruk op naarmate het vermogen groter is.

In de beoogde nieuwe opzet van box 3 is aan de ene kant de belasting op spaargeld zeer laag en anderzijds de belastingdruk op beleggingen zeer hoog.

Kijk je naar de verschillen, dan blijkt er rond de 200.000 euro een omslagpunt te zijn als je vermogen gelijk is verdeeld over spaargeld en beleggingen. Daaronder komt de belastingdruk in de nieuwe opzet van box 3 hoger uit, maar daarboven wordt de belastingdruk lager.

Heb je bijvoorbeeld 50.000 euro spaargeld en 50.000 euro beleggingen, samen dus een ton, dan betaal je anno 2019 404 euro belasting. Dat komt neer op een belastingdruk van 0,4 procent. In 2022 zou dat ongeveer het dubbele zijn.

Rond de 200.000 euro is de belastingdruk echter vrijwel gelijk in het oude een nieuwe systeem voor box 3. En heb je 150.000 euro spaargeld en 150.000 euro beleggingen, samen 3 ton, dan is de belastingdruk nu 1,02 procent terwijl dat in 2022 0,85 procent zou zijn.

Belangrijke aanname is wel dat het kabinet op basis van de huidige lage spaarrentes rekent met een rendement van 0,09 procent voor spaargeld. Mochten spaarrentes in 2022 een stuk hoger liggen, dan stijgt ook de belastingdruk op spaargeld volgens het nieuwe plan voor box 3. En dan pakken de sommetjes weer anders uit.

Lees meer over geldzaken:

- Rutte straft zelfstandige die belegt voor pensioen keihard – dat kan anders

- Bespaar geld op je verzekeringen door deze 10 dure fouten te voorkomen

- Hypotheekrente voor aflossingsvrije hypotheek: geldverstrekkers stunten met tarieven

- Huurwoning gevonden? 3 belangrijke dingen om te checken in het huurcontract