Nederlandse huizenprijzen blijven dit jaar en in 2019 gemiddeld genomen keihard stijgen, met percentages van respectievelijk 8,5 en 7 procent. Die boodschap gaven economen van ABN Amro donderdag mee.

Eén van de belangrijke factoren is de verwachting dat de hypotheekrente langer laag blijft, waardoor huiseigenaren spotgoedkoop kunnen lenen. Daarnaast wijzen de economen van ABN Amro in de meest recente Woningmarktmonitor op de aanhoudende krapte in het aanbod van woningen.

Wat betreft de hypotheekrente zijn er momenteel een aantal opvallende trends: op de hypotheekmarkt zijn niet kopers (starters en doorstromers) het meest in beweging, maar huiseigenaren die de rente aanpassen, zonder dat ze verhuizen. Verder geldt dat lange rentevaste perioden de voorkeur genieten. Dit hoeft echter niet zo te blijven, als de hypotheekrentes voor lange rentevaste perioden gaan stijgen.

We nemen deze drie punten kort door:

1. Oversluiters laten zich gelden op de hypotheekmarkt

In de maandmonitor van juni signaleert intermediair De Hypotheekshop dat de groei bij het aantal hypotheekaanvragen dit jaar vooral zit bij huiseigenaren die in dezelfde woning blijven wonen. Zie de blauwe lijn in onderstaande grafiek.

Dit duidt erop dat de interesse om nu te profiteren van de extreem lage hypotheekrente toeneemt, waardoor bijvoorbeeld rentevaste perioden versneld worden aangepast.

(klik voor uitvergroting)

2. Twintig jaar vast meest populaire hypotheekrente

Het idee dat we op een dalniveau zitten wat betreft de hypotheekrente, stimuleert ook de interesse om te kiezen voor zeer lange rentevaste perioden. ABN Amro signaleert op basis van data van HDN, een aanbieder van hypotheeksoftware, dat 20 jaar vast momenteel de meest populaire rentevaste periode is.

(klik voor uitvergroting)

3. Als hypotheekrentes stijgen, kan variabele rente een comeback maken

In de Woningmarktmonitor blikken economen van ABN Amro ook vooruit. Momenteel is het zo dat het verschil tussen variabele hypotheekrentes en langere rentevaste periode steeds kleiner wordt. Maar als het renteklimaat omslaat doordat de Europese Centrale Bank (ECB) rentes gaat verhogen, kan het verschil tussen variabele hypotheekrentes en lange rentevaste perioden weer groter worden.

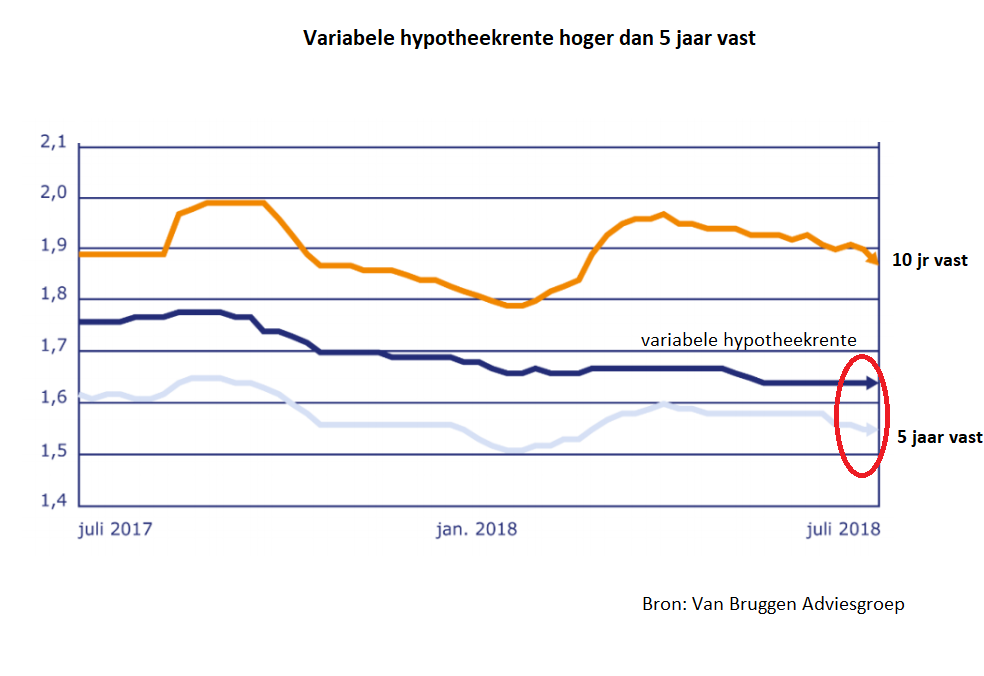

De variabele hypotheekrente ligt in Nederland gemiddeld boven het niveau van de 5-jaarsrente, zo blijkt uit onderstaande grafiek van Van Bruggen Adviesgroep. Wanneer dit kantelt en variabele hypotheekrentes relatief gunstiger worden, kan ook de voorkeur voor de rentevaste periode anders worden.

In een 'normale' situatie maken huiseigenaren doorgaans de afweging tussen meer zekerheid over de maandlasten op de langere termijn, wat pleit voor een langere rentevaste periode, en profiteren van lagere rentelasten op de korte termijn. Dat laatste speelt als variabele hypotheekrentes significant lager zijn dan rentes voor langere rentevaste perioden. Tegelijk brengt de keuze voor een variabele rente iets meer risico mee: als hypotheekrentes stijgen, voel je dat als huiseigenaar met een variabele hypotheekrente direct.

(klik voor uitvergroting)