Huiseigenaren die al wat langer meegaan, hebben meestal behoorlijk wat vermogen opgebouwd met de waardestijging van hun koopwoning. Nadeel: het geld zit in stenen.

Een mogelijke oplossing is de overwaarde van je huis via een speciale hypotheek contant maken, bijvoorbeeld als aanvulling op je inkomen.

Vroeger zat er niets anders op dan het huis te verkopen als je de overwaarde wilde verzilveren, maar tegenwoordig is er een andere manier om het vermogen los te wrikken, zonder dat je moet verhuizen.

Geldverstrekkers bieden steeds vaker een product voor senioren waarbij de overwaarde wordt omgezet in een lening: de overwaardehypotheek, ook wel bekend als de verzilverhypotheek of opeethypotheek. Deze is bedoeld voor mensen die de pensioengerechtigde leeftijd hebben bereikt of daar tegenaan zitten.

Anders dan bij de toetsing van een gewone hypotheek, kijken banken bij de opeethypotheek naar overwaarde en leeftijd in plaats van naar het inkomen. Het bedrag dat daaruit rolt, kun je in een keer opnemen of periodiek laten uitkeren.

Overwaarde huis verzilveren wordt populairder

Jeroen Wolfsen, directeur van financiële vergelijkingssite MoneyWise, ziet dat mensen in toenemende mate een beroep doen op de overwaardehypotheek. Op dit moment is er een aantal aanbieders van de verzilverhypotheek, maar Wolfsen verwacht dat deze in de nabije toekomst door meer geldverstrekkers zal worden aangeboden.

Uiteraard lopen de voorwaarden van de opeethypotheken uiteen. Wolfsen heeft de verschillen tussen de verzilverhypotheken van de belangrijkste aanbieders op een rijtje gezet.

Lees zijn blog Wat is de beste Overwaarde Hypotheek als je bijvoorbeeld wilt weten vanaf welke leeftijd je de verzilverhypotheek kunt afsluiten en hoe hoog de rente is bij de verschillende geldverstrekkers.

Met dit populair wordende overwaarde-opeet-instrument rijst een aantal vragen: Hoeveel vermogen kun je opnemen? Krijg je nog hypotheekrenteaftrek? Wat zijn de risico's van een restschuld? En gaat de erfenis in rook op?

Business Insider vroeg Jeroen Wolfsen 8 opvallende punten van de opeethypotheek te benoemen:

De opeethypotheek is bedoeld voor huiseigenaren zonder restschuld, maar...

Volgens Wolfsen is de verzilverhypotheek in principe bedoeld voor senioren die hypotheekvrij zijn. Zij hebben hun huis afbetaald en een maximale overwaarde. "Maar in de praktijk is er een grote groep met zo'n 40.000 euro restschuld", zegt Wolfsen. "Adviseurs raadden hun klanten vroeger af om dat plukje af te lossen omdat dat belastingtechnisch niet voordelig was."

Hoe banken met een restschuld omgaan bij de overwaardehypotheek verschilt. "Florius (dochter ABN Amro, red.) vindt het geen probleem, mits je de bestaande schuld inlost met het geld dat vrijkomt via de verzilverhypotheek", zegt Wolfsen. Bij ABN Amro hoef je de bestaande schuld niet in te lossen en is de overwaardehypotheek dus een tweede hypotheek. "Ze sluiten achter in de rij aan, maar houden wel rekening met de bestaande schuld waardoor je minder kunt lenen."

Hoe zit dat met een aflossingsvrije hypotheek?

Over restschulden gesproken: vroeger was het bon ton om een aflossingsvrije hypotheek af te sluiten. Kun je in aanmerking komen voor een overwaardehypotheek als je wel overwaarde hebt maar de hypotheek niet hebt afgelost? In theorie wel. "Maar dan moet de overwaarde wel heel hoog zijn."

Daarmee komen we op het volgende punt:

Reken jezelf niet rijk. Je kunt niet de maximale overwaarde opnemen.

"Dat je 2,5 ton overwaarde hebt, wil niet zeggen dat je die kunt ook kunt opnemen", zegt Wolfsen. "Je krijgt fors minder omdat de bank niet kijkt naar inkomen maar naar overwaarde en leeftijd. Van die 2,5 ton kun je maar een ton opnemen tegen zo'n 4 procent rente, dus 4.000 euro per jaar. De rest is speelruimte, want de looptijd is feitelijk oneindig. Je zou maar heel oud worden, dat is wel een risico voor de bank."

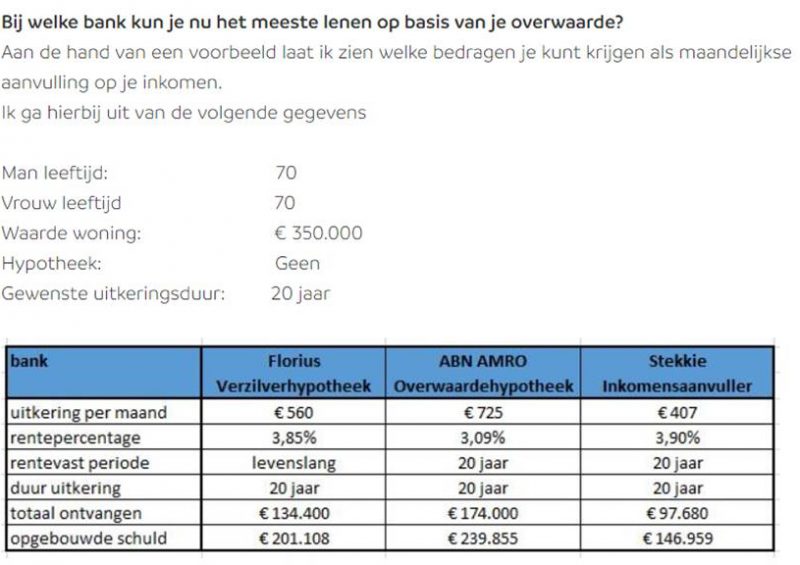

In het onderstaande voorbeeld van Wolfsen, zie je wat een koppel van 70 jaar kan opnemen bij verschillende geldverstrekkers met een woningwaarde van 350.000 euro.

De opeethypotheek is een steeds sneller groeiende schuld

Een belangrijk kenmerk van een overwaardehypotheek is dat de rente wordt opgeteld bij de schuld, waardoor deze sneller groeit. In zijn blog vergelijkt Wolfsen het met sparen waarbij je geld groeit door rente-op-rente. Dit is omgekeerd ook het geval bij de opeethypotheek. De bovengenoemde 4.000 euro rente komt bovenop de schuld, over het totaal betaal je vervolgens weer rente enzovoorts.

In feite ga je dus een aflossingsvrije hypotheek aan die ook nog eens groeit. Toch gaat de bank ervan uit dat de schuld wordt afgelost bij verkoop. Maar wat als dat niet gebeurt...

Je kunt een garantie nemen tegen een restschuld

Misschien word je heel oud en blijf je maar eten van je verzilverhypotheek. In dat geval kan de schuld weleens boven de woningwaarde uitgroeien, waardoor een restschuld ontstaat. Je kunt een garantie nemen tegen een restschuld, maar die werkt anders dan de Nationale Hypotheek Garantie (NHG) die we kennen van de gewone hypotheek.

Bij de garantie van de opeethypotheek wordt eerst een taxateur ingeschakeld als de woning moet worden verkocht, bijvoorbeeld bij overlijden van de woningeigenaar. "Een belangrijke voorwaarde van de garantie is dat de woning vervolgens voor de getaxeerde waarde wordt verkocht", zegt Wolfsen. "Besluiten de erfgenamen de woning te verkopen onder de getaxeerde waarde, dan blijft de restschuld staan."

Over erfgenamen gesproken...

Wat gebeurt er met de erfenis?

Blijft er eigenlijk nog wat over voor erfgenamen nu senioren hun overwaarde kunnen opeten? Jeroen Wolfsen ziet dat zijn klanten zich geen zorgen maken over hun kinderen, die hebben het goed. "Maar niemand neemt het maximale bedrag op. Mensen vinden het een prettig idee als er nog wat overblijft."

Meestal gaat het om een bedrag van zo'n 50.000 euro. Dat kan worden aangewend als extra inkomen, maar ook voor een verbouwing of als schenking voor kinderen die daarmee een huis kopen.

Je kunt de overwaarde of een deel daarvan in een keer laten uitkeren, maar....

Volgens Wolfsen hebben mensen de neiging om bedragen van 50.000 of 60.000 euro in één keer te willen opnemen. Maar daar komen ze snel op terug zodra hij ze vertelt dat dit niet voordelig is. "Als je het bedrag in één keer opneemt betaal je meer rente aan de bank over de lening, vergeleken met de rente die je ontvangt op het bedrag wat vervolgens op een spaarrekening belandt."

Daarmee komen we op het laatste punt...

De belasting: je opeethypotheek valt in box 3 (geen hypotheekrenteaftrek)

Een groot verschil met de gewone hypotheek is dat deze niet in box 1 maar in box 3 valt. "De rente is niet aftrekbaar en de uitkering niet belast", zegt Wolfsen. Je hebt dus niets te maken met hypotheekrenteaftrek en het eigenwoningforfait die gelden in box 1.

De rente op een hypotheek is alleen aftrekbaar als je de lening gebruikt voor aankoop van een huis of woningverbetering. Wolfsen: "Er zijn senioren die de overwaardehypotheek gebruiken voor een verbouwing maar in de meeste gevallen is het een consumptieve lening. Bijvoorbeeld om jet inkomen aan te vullen. En dan is de rente niet aftrekbaar."

Lees meer over hypotheken:

- Je mag straks 10% van je pensioenpot bij de werkgever inzetten voor aflossing van je hypotheek – zo kan dat eruitzien

- Private lease van een auto rukt op, maar dan kun je al gauw tienduizenden euro’s minder hypotheek krijgen – dat werkt zo

- Hypotheekrente kiezen? Dit zijn de hoogste en laagste rentes voor een annuïtaire hypotheek of juist een andere hypotheek

- Shoppen met de hypotheekrente: dit scheelt het in je maandlasten als je kiest voor de hoogste óf laagste rente bij populaire looptijden