De gemiddelde hypotheekrente is extreem stabiel de laatste maanden. De trend is licht dalend, maar in de afgelopen vier maanden is bijvoorbeeld de gemiddelde rente voor 10 jaar vast met slechts 0,1 procentpunt gezakt. Dit wil echter niet zeggen dat de onderlinge verschillen tussen geldverstrekkers gering zijn.

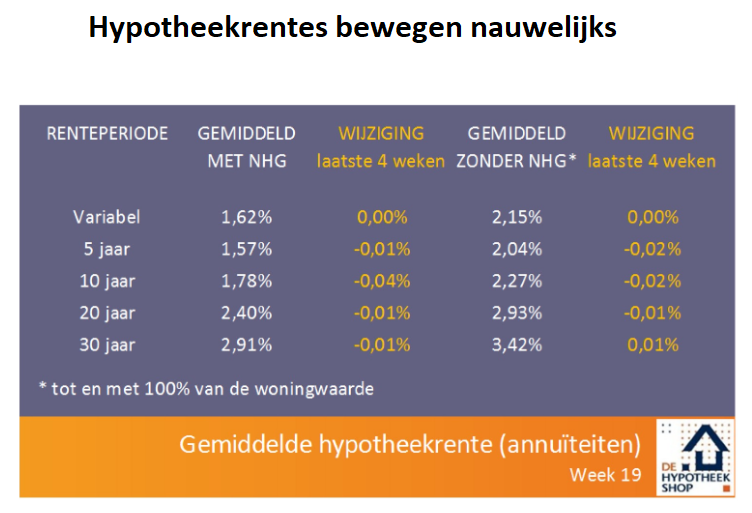

Onderstaande tabel van De Hypotheekshop laat zien dat gemiddelde hypotheekrente voor 10 jaar vast met NHG-verzekering op 1,78 procent ligt. Zonder NHG-dekking, die tot maximaal 290 duizend euro mogelijk is, bedraagt de 10-jarige rente gemiddeld 2,27 procent.

Voor 20 jaar vast ligt de gemiddelde hypotheekrente mét en zonder NHG op respectievelijk 2,4 procent en 2,93 procent.

Hypotheekrente: grote verschillen tussen geldverstrekkers

Kijk je naar de onderlinge verschillen tussen geldverstrekkers, dan spelen de rentevaste periode én de verhouding tussen de hoogte van de hypotheeklening en de marktwaarde van de woning een belangrijke rol. Daarbij geldt: hoe hoger de hypotheek, des te hoger de risico-opslag die geldverstrekkers rekenen.

Omdat de NHG-verzekering geldverstrekkers schadeloos stelt als een huiseigenaar de hypotheeklasten niet meer kan dragen, is het risico voor banken en andere partijen relatief laag. Hierdoor is de risico-opslag op de hypotheekrente voor NHG-hypotheken ook relatief gering.

Het andere uiterste is een hypotheek zonder NHG-verzekering, waarbij de hypotheeklening gelijk staat aan 100 procent van de marktwaarde van een woning.

In onderstaande tabellen hebben we voor de populairste rentevaste perioden van 10 en 20 jaar de verschillen in beeld gebracht. Het gaat hier om hypotheekrentes voor een annuïteitenhypotheek in drie situaties: mét NHG, een hypotheek die 80 procent van de marktwaarde van de woning bedraagt en eentje die op 100 procent van de marktwaarde zit.

Te zien is dat de laagste rente bij 10 jaar vast mét NHG-verzekering op 1,49 procent ligt, terwijl de hoogste rente in dit segment ruim 0,8 procentpunt meer kost. Dit heeft mede te maken met de mate waarin geldverstrekkers willen concurreren bij een specifieke looptijd van de hypotheekrente.

Bij een lening die 100 procent van de marktwaarde van de woning bedraagt, komt de goedkoopste aanbieding voor 10 jaar vast neer op 1,94 procent. De duurste aanbieding zit 0,9 procentpunt hoger.

Bij hypotheekrente die 20 jaar vaststaat, is het verschil tussen de scherpste en duurste aanbiedingen bij NHG-hypotheken ook ongeveer 0,8 procentpunt. Bij hypotheken die 100 procent van de marktwaarde bedragen is het verschil nog iets groter, te weten ruim 1 procentpunt.

Verschil in maandlasten bij lage en hoge hypotheekrente

Belangrijk is wel om naar de bijbehorende leencondities te kijken, zoals bijvoorbeeld de verhuisvoorwaarden. Want het kan zijn dat een scherpe rente op andere vlakken ook een prijs heeft.

Lees meer over hypotheken en hypotheekrente:

- Zo groot kan het verschil zijn tussen de hypotheeklasten van starters en doorstromers, zelfs met de lage 20-jarige hypotheekrente

- Je hypotheek opdelen in stukken met verschillende hypotheekrentes: hier moet je op letten bij een ‘rentemix’

- 4 creatieve manieren om je hypotheekrente te verlagen

- Extra hypotheek nodig voor een verbouwing? Let op deze 4 obstakels

- Whitepaper NHG-hypotheek: alles wat je wilt weten over de voordelen en beperkingen