Het afgelopen week beklonken pensioenakkoord voorziet in een tragere stijging van de AOW-leeftijd. Maar er is meer. Zo wil het kabinet onder meer de mogelijkheid geven om een uitruil te doen tussen pensioen van de werkgever en bijvoorbeeld aflossing van je hypotheek.

De uitwerking van dit idee moet nog z’n beslag krijgen, maar in een brief aan de Tweede Kamer schrijft minister van Sociale Zaken Wouter Koolmees dat iedereen de mogelijkheid moet krijgen “om een deel van het opgebouwde ouderdomspensioen op de pensioeningangsdatum op te nemen. Mensen kunnen straks maximaal 10 procent van het door hen opgebouwde pensioen opnemen om bijvoorbeeld hun hypotheek af te betalen.”

Hoe is je pensioen opgebouwd?

Het plan roept nog veel vragen op. Zo is er momenteel een belangrijk verschil tussen pensioenregelingen wat betreft de toezegging die deelnemers krijgen.

Aan de ene kan zijn er klassieke regelingen die werknemers een uitkering in het vooruitzicht stellen die is gekoppeld aan hun inkomen (defined benefit). Hierbij vult het pensioenfonds de AOW-uitkering aan tot bijvoorbeeld 70 procent van het gemiddelde loon. Bij zo’n regeling krijgen deelnemers alleen informatie over de toekomstige uitkeringen, maar weten ze niet precies hoeveel er voor henzelf in de pensioenpot zit.

Dat laatste is anders bij regelingen waarbij de werkgever een vast premiebedrag inlegt (defined contribution). Dat wordt belegd voor rekening en risico van de werknemer. Die heeft aan het eind van de rit een bepaald vermogen opgebouwd dat in een uitkeringsregeling wordt gestopt. Bij zo’n regeling is het veel makkelijker om te bepalen wat er gebeurt als je een stukje van het opgebouwde vermogen afroomt om bijvoorbeeld extra af te lossen op de hypotheek.

Belangrijke vraag is hoe het plan om pensioenvermogen in te zetten voor aflossing van de hypotheek gaat werken per soort pensioenregeling.

"Voor regelingen met een toegezegde uitkering zou je een geheel nieuwe situatie krijgen, waarbij pensioenfondsen moeten vertellen aan deelnemers welk deel van de totale pot je toerekent aan een individu", zegt directeur Jeroen Wolfsen van financiële vergelijkingssite Moneywise. "Verder is de vraag hoe een uitkering van pensioenvermogen wordt belast. Gebeurt dat tegen de reguliere belastingtarieven of komt er een speciaal tarief?"

Pensioen inzetten voor aflossing hypotheek

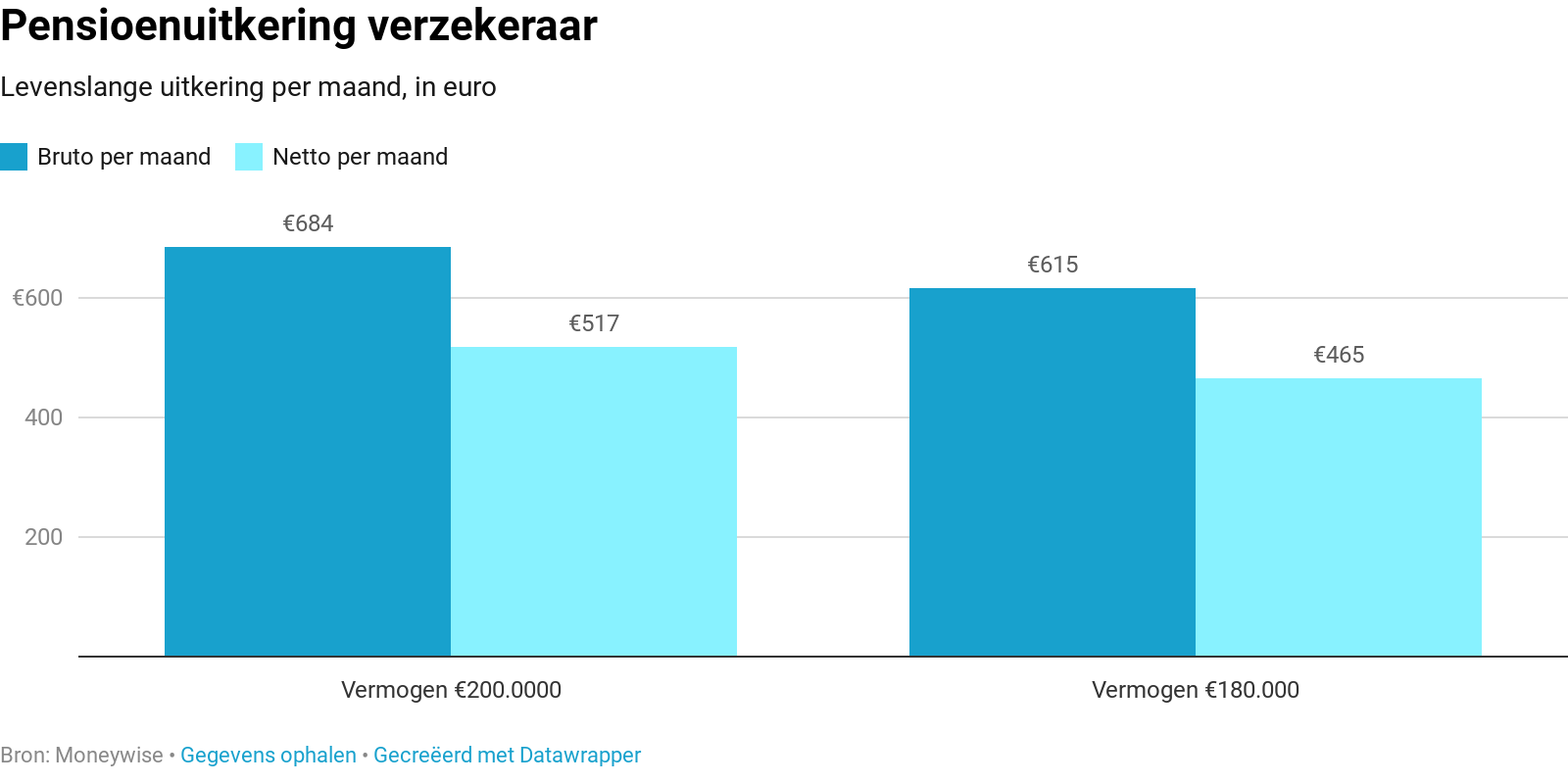

Moneywise heeft een rekentool voor regelingen waarbij de werkgever alleen bijdraagt aan de premie-inleg en werknemers voor eigen risico beleggen. Hiermee kun je zien welke uitkering je kunt verwachten bij een bepaald opgebouwd vermogen. "Bij veel van dit soort regelingen moet je denken aan bedragen van maximaal twee ton die worden opgebouwd", aldus Wolfsen.

Als je uitgaat van een 66-jarige man met partner die twee ton heeft opgebouwd, dan rollen de volgende bedragen uit de tool van Moneywise. We gaan hierbij uit van een opgebouwd vermogen van respectievelijk 200 duizend euro en 180 duizend euro (het bedrag dat overblijft na de maximale opname van 10 procent).

Te zien is dat het verschil in de netto-uitkering bij een 10 procent lager vermogen (20 duizend euro) neerkomt op 52 euro per maand. De uitkering zakt van 517 euro netto naar 465 euro netto bij een levenslange uitkering.

Vervolgens wordt de vraag wat je concreet kunt met de 20 duizend euro die je wilt inzetten voor aflossing van de hypotheek.

Om te beginnen gaat hier de inkomstenbelasting nog van af. Als er geen speciaal belastingtarief komt, kan dit behoorlijk schelen. Ligt je inkomen op jaarbasis tussen de 34 duizend euro en ruim 68 duizend euro bruto, dan is het belastingpercentage 38,1 procent. Daarboven is het tarief 51,75 procent.

Ga je uit van het fiscale tarief van 38,1 procent, dan blijft er van 20 duizend euro na de belastingheffing 12.380 euro over voor aflossing van de hypotheek.

Stel, je zet dit bedrag van 12.380 euro in om de last van een aflossingsvrije hypotheek te verkleinen. Dan scheelt dit bij de huidige relatief lage hypotheekrente van 2 procent ongeveer 21 euro per maand in de bruto maandlasten. Dat is veel minder dan het verlies aan maandelijkse inkomsten uit de pensioenuitkering van bruto 69 euro (van 684 naar 615 euro).

Dit kan uiteraard anders uitpakken bij een hogere hypotheekrente, maar een hogere rente heeft ook invloed op de pensioenuitkering die een verzekeraar kan doen.

"Veel zal afhangen van de fiscale uitwerking van dit plan. Maar het lijkt erop dat de inzet van pensioenvermogen om een stuk van de hypotheek af te lossen niet veel zoden aan de dijk gaat zetten, als het om maximaal 10 procent van het pensioenvermogen gaat", aldus Wolfsen.

Lees meer over pensioen:

- Je pensioen aanvullen met €1.000 per maand: het maakt nogal uit of je vermogen wil opeten, of juist in stand houden op je oude dag

- De rente blijft mogelijk nog heel lang laag – dit zijn de gevolgen voor je hypotheek, spaargeld, pensioen en autofinanciering

- Deze 4 dingen moet je weten over het pensioenakkoord: AOW-leeftijd in 2024 naar 67, pensioenpot inzetten voor aflossing hypotheek