De daling van hypotheekrentes zet ook in september door. “Maar liefst 70 procent van alle actieve geldverstrekkers heeft de hypotheekrente afgelopen week verlaagd”, meldt intermediair De Hypotheekshop dinsdag.

De val van hypotheekrentes heeft alles te maken met ongekende rentedalingen op financiële markten, waardoor veel rentes voor staatsleningen zelfs negatief zijn geworden.

Waar het op de hypotheekmarkt sinds 2017 relatief rustig is geweest, markeert de zomer van 2019 een duidelijke trendbreuk. Dat is te zien in onderstaande grafiek van De Hypotheekshop.

Kijk je iets verder terug, dan is al langere tijd sprake van dalende hypotheekrentes, waarbij 2019 simpelweg een nieuw dieptepunt markeert.

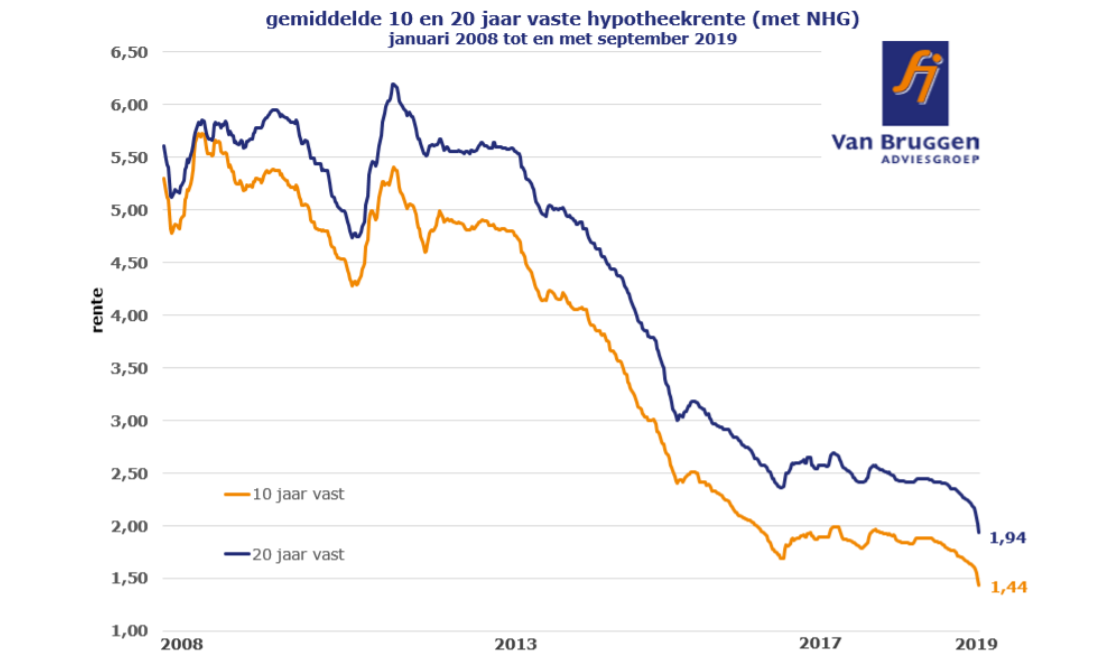

Zo lag de gemiddelde hypotheekrente voor 10 jaar vast zo’n tien jaar geleden nog boven de 5 procent, terwijl deze inmiddels is gezakt naar 1,44 procent. Dat is te zien in onderstaande grafiek van Van Bruggen Adviesgroep.

Het effect van de lagere hypotheekrente verschilt per soort hypotheek. Wie bijvoorbeeld een aflossingsvrije hypotheek heeft en dus alleen rente betaalt, ziet een relatief groot effect van de hypotheekrente op de maandlasten.

Heb je bijvoorbeeld een aflossingsvrije hypotheek van 250.000 euro en kun je profiteren van een 2 procentpunt lagere hypotheekrente, dan scheelt dat liefst 417 euro in de bruto maandlasten.

Met een spaarhypotheek pakt een lagere hypotheekrente anders uit, omdat je daarbij naast de hypotheekrente ook maandelijks een bedrag in een spaarpot stopt om de hypotheek aan het eind van de looptijd af te lossen. Hierbij zijn de hypotheekrente en de spaarrente doorgaans gekoppeld.

Dus als de hypotheekrente daalt, daalt ook de spaarrente en dat betekent dat je méér moet inleggen om toch aan het eindbedrag voor de aflossing te komen. Het netto effect van een lagere hypotheekrente is hierdoor kleiner bij een spaarhypotheek.

Wie een nieuwe hypotheek afsluit, heeft sinds 2013 te maken met de verplichting om meteen af te lossen, als je recht wil houden op de hypotheekrenteaftrek. Hierdoor is de annuïteitenhypotheek de afgelopen jaren een veel gekozen hypotheekvorm geworden.

Bij een annuïteitenhypotheek bestaat de maandlast voor een deel uit rente en voor een deel uit aflossing. In de loop van de tijd wordt het rentedeel kleiner en het aflossingsdeel groter.

Lagere hypotheekrente: maandlast, aflossing en maximale hypotheek

Van Bruggen Adviesgroep heeft op een rij gezet wat de gevolgen zijn voor een annuïteitenhypotheek als de hypotheekrente 0,5 procentpunt daalt. Dat is grofweg de daling die de gemiddelde hypotheekrente voor 20 jaar vast dit jaar heeft laten zien.

Voor een stel dat samen een bruto inkomen van 60.000 euro heeft en een annuïteitenhypotheek van iets minder dan 300.000 euro wil nemen, berekent Van Bruggen drie gevolgen als de hypotheekrente een half procentpunt is gedaald:

- De 0,5 procentpunt lagere hypotheekrente betekent dat het stel een 5.000 euro hogere maximale hypotheek kan krijgen: 279.576 euro in plaats van 274.229 euro.

- De netto maandlast (dus inclusief de hypotheekrenteaftrek) is bij een hypotheek van 279.000 euro 20 euro lager, uitgaande van een hypotheekrente die 20 jaar vaststaat. De gemiddelde 20-jaarsrente ligt momenteel op 1,94 procent, tegen 2,44 procent begin dit jaar. Het nettovoordeel stijgt nog iets in de loop van de tijd en de 0,5 procentpunt lagere rente scheelt over een periode van 20 jaar liefst 13.000 euro.

- De lagere rente betekent voor een annuïteitenhypotheek ook dat je sneller aflost. Na twintig jaar heb je 4.000 euro méér afgelost dan bij een 0,5 procentpunt hogere hypotheekrente.

Lees meer over hypotheken:

- Heb jij meer of minder hypotheek (en overwaarde) dan je leeftijdsgenoten? Kijk hoe dat zit per generatie, van 25 tot 85

- Als je denkt dat de hypotheekrente nog verder daalt, kun je tijdelijk een variabele rente nemen – maar pas dan wel goed op!

- Aflossingsvrije hypotheek kan leiden tot forse restschuld – dit doen de banken om te zorgen dat huiseigenaren niet in problemen komen