Het ziet ernaar uit dat hypotheekrentes nog geruime tijd bijzonder laag blijven. Dit betekent ook dat steeds meer huiseigenaren voor wie de oude rentevaste periode afloopt, kunnen profiteren van de lage hypotheekrente. Maar het voordeel verschilt per soort hypotheek.

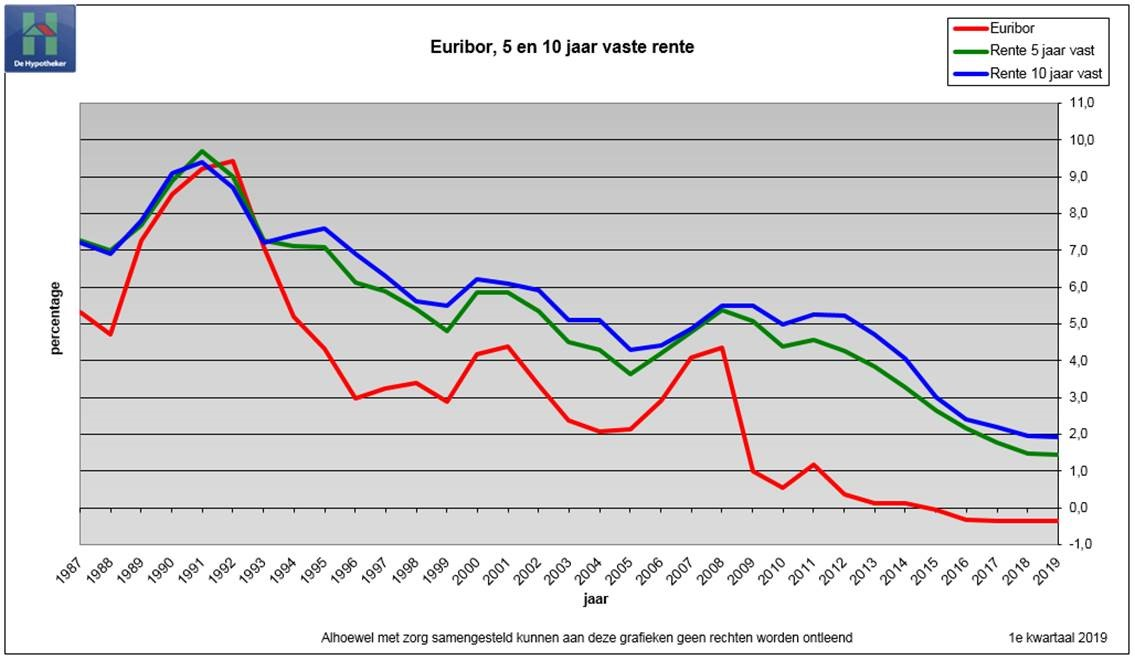

Onderstaande grafiek van intermediair De Hypotheker laat zien dat wie bijvoorbeeld tien jaar geleden de hypotheekrente voor 10 jaar vastzette, destijds gemiddeld zo’n 5 procent rente betaalde.

Inmiddels is de gemiddelde hypotheekrente voor 10 jaar vast gedaald tot ongeveer 2 procent, afhankelijk van of je wel of niet voor een hypotheek met NHG-verzekering kiest.

Loopt de rentevaste periode dit jaar af, dan kan je in veel gevallen de hypotheekrente tegen een veel lager tarief herzien. Hoe dat precies uitpakt, hangt mede af van het soort hypotheek, signaleert intermediair Van Bruggen Adviesgroep in de nieuwsbrief van deze week.

Hypotheekrente: soort hypotheek maakt uit

Het effect van een lagere hypotheekrente kan anders uitpakken bij een annuïtaire hypotheek, aflossingsvrije hypotheek of spaarhypotheek. Die laatste twee hypotheekvormen zijn veel minder populair, sinds een wetswijzing in 2013. Toen bepaalde de overheid dat je direct moet aflossen bij het afsluiten van een nieuwe hypotheek, als je recht wilt houden op de hypotheekrenteaftrek. Wel bleef het recht op hypotheekrenteaftrek van oude hypotheekvormen behouden.

Sinds 2013 wordt er bij nieuwe hypotheken veel vaker gekozen voor annuïteitenhypotheken waarbij je direct begint met aflossen.

Er zijn echter nog veel huiseigenaren die eerder kozen voor een aflossingsvrije hypotheek of een (bank)spaarhypotheek. Bij die laatste variant combineer je een aflossingsvrije hypotheek met een spaarpot die wordt opgebouwd gedurende de looptijd van de hypotheek. Het idee is dat je met de spaarpot de hypotheeklening aan het eind van de rit aflost.

Aflossingsvrije hypotheek, annuïtaire hypotheek of spaarhypotheek

Van Bruggen heeft drie voorbeelden gemaakt van het effect van een lagere hypotheekrente per soort hypotheek.

Uitgangspunt is dat je de hypotheekrente in juli 2009 voor tien jaar hebt vastgezet tegen 5,2 procent. De omvang van de hypotheek is 250 duizend euro en qua inkomen kun je de hypotheekrente aftrekken tegen het belastingtarief van 38,1 procent. In de berekening is het eigenwoningforfait voor de eenvoud niet meegenomen.

In de onderstaande tabel is te zien wat het effect is op de netto maandlasten van de lagere hypotheekrente per soort hypotheek.

Bovenstaande tabel vraag wel om wat extra uitleg.

Bij de aflossingsvrije hypotheek betaal je per definitie alleen rente. Hierdoor is het effect op de netto maandlasten met een daling van 450 euro het grootst. Tegelijk is het zo dat je aan het eind van de looptijd van de hypotheek nog steeds een schuld van 250.000 euro hebt staan.

Bij de annuïteitenhypotheek is de daling van de maandlasten met 135 euro een stuk bescheidener. Maar daar passen wel enkele kanttekeningen bij. De maandlast bestaat bij een annuïteitenhypotheek uit een combinatie van aflossing en rente. Doordat je in de afgelopen tien jaar al een stuk van de lening hebt afgelost, is de hypotheekschuld met 45 duizend euro gezakt naar 205 duizend euro.

De lagere, nieuwe hypotheekrente zorgt ervoor dat de aflossingscomponent bij de maandlasten van de annuïteitenhypotheek groter wordt. Hierdoor ga je de komende tien jaar nog eens 17 duizend euro extra gaat aflossen. Dit betekent dat het vermogen dat in je huis zit met ongeveer 140 euro per maand extra toeneemt.

Tot slot de (bank)spaarhypotheek. Hier werkt de renteverlaging het minst sterk door. Het netto voordeel is 95 euro. Wel geldt hier dat de bruto hypotheekschuld weliswaar nog steeds 250 duizend euro is, maar dat er 45.000 euro is opgebouwd in de spaarpot voor aflossing.

Bij een spaarhypotheek geldt het rentetarief zowel voor de hypotheeklast op de schuld als voor de rente die je krijgt op de premie-inleg in de spaarpot. Als de rente daalt naar 1,7 procent, nemen de maandelijkse hypotheekkosten af. Maar omdat je minder spaarrente krijgt, moet ook de spaarpremie omhoog. Dit is nodig om uiteindelijk precies 250 duizend euro in de spaarpot te hebben voor aflossing van de lening.

Net als bij de annuïteitenhypotheek betekent de lagere rente dat je de komende tien jaar in je spaarhypotheek 17 duizend euro extra aan vermogen gaat opbouwen (in de spaarpot).

Er is nog één addertje onder het gras bij de spaarhypotheek. Veel geldverstrekkers hanteren voor 'oude' hypotheekvormen een extra renteopslag, vergeleken met bijvoorbeeld de annuïteitenhypotheek. Lees in dit verband ook: Hypotheekrente kiezen? Dit zijn de hoogste en laagste rentes voor een annuïtaire hypotheek of juist een andere hypotheek