- De hypotheekrente is sinds begin dit jaar enorm hard gestegen. Daarvoor was de rente jarenlang ultralaag.

- Dit betekent dat er mogelijk een groot verschil is tussen de rente die huiseigenaren hebben vastgezet en de actuele hypotheekrente.

- Business Insider ging na hoe hoog de rentes waren van populaire rentevaste perioden ten opzichte van huidige hypotheekrentes. En wat dat kan betekenen voor de maandlasten.

- Lees ook: Hypotheekrente verder omhoog? Let op deze 2 indicatoren

De hypotheekrente is sinds begin dit jaar drastisch omhoog geschoten. Was er jarenlang sprake van gestaag dalende hypotheekrentes, in minder dan een jaar tijd is er een enorme rentesprong geweest. Dat kan betekenen dat de rente die huiseigenaren hebben vastgezet sterk verschilt van de actuele hypotheekrente.

Eind vorig jaar schommelde de hypotheekrente voor 10 jaar vast nog rond de 1 procent, om vanaf februari dit jaar met een noodgang te stijgen naar inmiddels ruim 4 procent.

Dat renteniveau komt misschien hard aan voor wie de lage rentes van pakweg de afgelopen zeven jaar gewend is. De kredietcrisis in 2008 ontketende in Nederland een huizencrisis die in 2013 een dieptepunt bereikte. Vanaf 2013 daalde de hypotheekrente van een kleine 5 procent naar de ongekend lage niveaus van 2 en 1 procent die we vorig jaar zagen.

Vergeleken met het niveau van de hypotheekrente in het recente verleden is de huidige gemiddelde hypotheekrente van 4 procent rente misschien stevig. Maar kijk je vanuit historisch perspectief, dan is 4 procent normaal en misschien aan de lage kant. In de periode vóór 2008 lag de hypotheekrente al gauw tussen de 4 en 6 procent en de rente bereikte ook vaak veel hogere niveaus.

Hypotheekrente 5 en 10 jaar geleden versus actuele rente

Met de enorme schommelingen van de afgelopen vijf tot tien jaar is het goed mogelijk dat de hypotheekrente die je als huiseigenaar hebt vastgezet, sterk afwijkt van de actuele marktrente. En dat betekent een verschil in maandlasten als je de hypotheekrente nu opnieuw moet vastzetten.

Business Insider vroeg aan financieel intermediair Van Bruggen Adviesgroep hoe hoog de rentes vijf en tien jaar geleden waren voor annuïteitenhypotheken met een rentevaste periode van 5 en 10 jaar, met en zonder NHG-verzekering. En we gingen na wat dat kan betekenen voor de maandlasten.

De tabellen hieronder tonen de gemiddelde rentes vijf en tien jaar geleden versus de actuele gemiddelde rente voor die rentevaste periodes.

Heb je tien jaar geleden de rente 10 jaar vast gezet en moet je nu de rente opnieuw vastzetten, dan is het renteverschil beperkt. In vergelijking met tien jaar geleden ligt de rente voor 10 jaar vast nu gemiddeld zo'n half procentpunt lager, zo is in de tweede tabel te zien. Wellicht ben je dus goedkoper uit.

Die vlieger gaat waarschijnlijk niet op als je de rente vijf jaar geleden voor 5 jaar hebt vastgezet. De eerste tabel toont een renteverschil van gemiddeld zo'n 2,5 procentpunt tussen nu en 5 jaar geleden. Dat betekent dat je stukken duurder uit bent als je de rente nu opnieuw voor 5 jaar vastzet.

Wat het kan betekenen voor de maandlasten, rekenden we uit met deze tool van de site berekenhet.nl. De tabellen hieronder tonen de bruto maandlasten, dus zonder hypotheekrenteaftrek, bij de gemiddelde rentes voor 5 en 10 jaar vast, toen en nu.

Te zien is dat de bruto maandlasten bij 5 jaar vast in de eerste tabel nu zo'n 400 euro hoger uitvallen. Bij 10 jaar vast in de tweede tabel zijn de bruto maandlasten zo'n 100 euro lager.

Hierboven hebben we de gemiddelde rentes voor 5 en 10 jaar vast uitgelicht, maar er zijn uiteraard meer rentevaste perioden. Zo werd ten tijde van de ultralage rentes de rentevaste periode van 20 jaar het meest populair; inmiddels wordt 10 jaar vast weer het meest afgesloten.

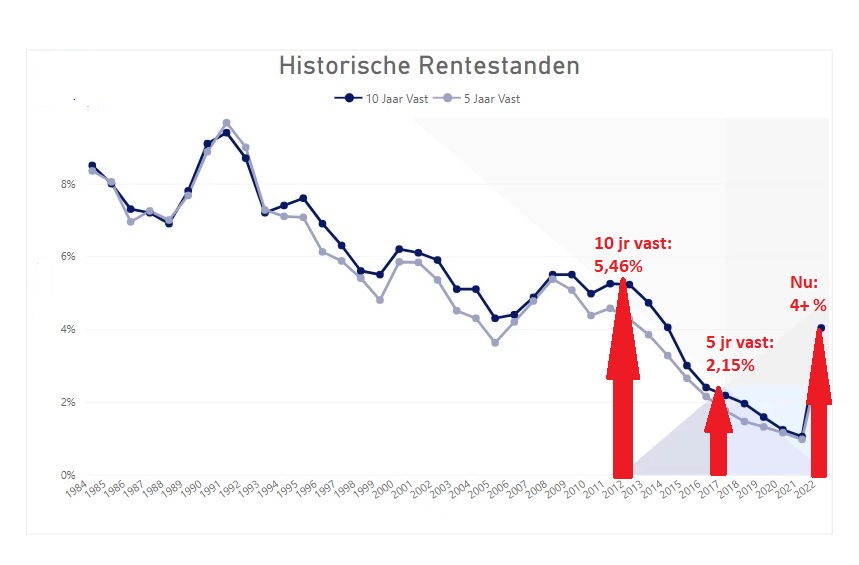

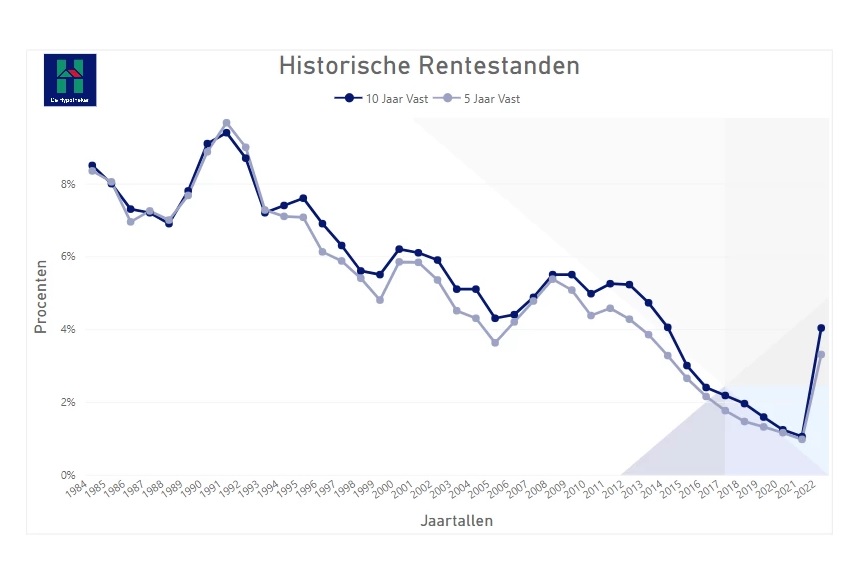

Om een idee te geven van de historische rente-ontwikkeling hebben we hieronder ook een grafiek van De Hypotheekshop toegevoegd, die de historische rentestanden van 5 en 10 jaar vast vanaf 1984 toont.

Te zien is dat wie in de afgelopen tien jaar de rente voor 10 jaar heeft vastgezet, met de actuele rentes in de meeste gevallen duurder uit is. Heb je bijvoorbeeld in 2015 de hypotheekrente voor 10 jaar vastgezet voor iets meer dan 3 procent, dan heb je nog drie jaar te gaan tot de renteherziening in 2025. Als de marktrente op de actuele niveaus blijft, ben je over drie jaar duurder uit als je de rente opnieuw voor 10 jaar vastzet.

Het blijft uiteraard koffiedik kijken hoe de hypotheekmarkt er over drie jaar bijligt. De tijd moet uitwijzen of de huidige trend van stijgende hypotheekrentes doorzet, of dat er weer een beweging de andere kant op komt.

Lees meer over de hypotheekrente:

- Hypotheekrente in de lift: dit zijn de hoogste en laagste rentes voor 5 jaar, 10 jaar en 20 jaar vast

- Heb je een lagere hypotheekrente dan de marktrente, dan kun je extra aflossen zonder boete: wanneer is dat slim?

- Hypotheekrente verder omhoog? Let op deze 2 indicatoren

- Hypotheekrente meenemen bij verhuizing? Let op deze 5 valkuilen