- De stijging van de hypotheekrente zet door. Geldverstrekkers hebben vrijwel allemaal de rente opgeschroefd.

- De gemiddelde tarieven voor verschillende rentevaste perioden liggen inmiddels rond de 4 procent, maar wellicht kan shoppen bij diverse geldverstrekkers voordeel opleveren.

- Business Insider zet hier de hoogste en laagste rentes voor de rentevaste perioden van 5 jaar, 10 jaar en 20 jaar op een rij.

- Lees ook: Hypotheekrente verder omhoog? Let op deze 2 indicatoren

De hypotheekrente zit nog altijd in de lift. De gemiddelde rente voor de populairste rentevaste periode van 10 jaar ligt inmiddels rond de 4 procent. Om een beeld te geven van de tarieven zet Business Insider de hoogste en laagste rentes voor 5, 10 en 20 jaar vast op een rij.

Interessant in dit verband is dat bij sommige aanbieders de rente voor 5 jaar vast hoger ligt dan voor 10 jaar of 20 jaar vast. Normaal gesproken betaal je juist een hogere rente voor een langere rentevaste periode, maar door de onrust rond stijgende rentes op kapitaalmarkten, ontstaan er ook op de hypotheekmarkt soms afwijkende situaties.

Sinds januari van dit jaar stijgt de hypotheekrente en deze week deden geldverstrekkers er nog een schepje bovenop. De hypotheekrente volgt doorgaans de rente op de kapitaalmarkt en die ging dus hard omhoog door onrust op de financiële markten.

Geldvertrekkers hebben de stijging van de kapitaalmarktrente bijna naadloos gevolgd door vrijwel allemaal hun tarieven op te schroeven, schrijft financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week. In de zomer, toen de kapitaalmarktrente daalde, was dat niet op één-op-één terug te zien in verlagingen van de hypotheekrentes.

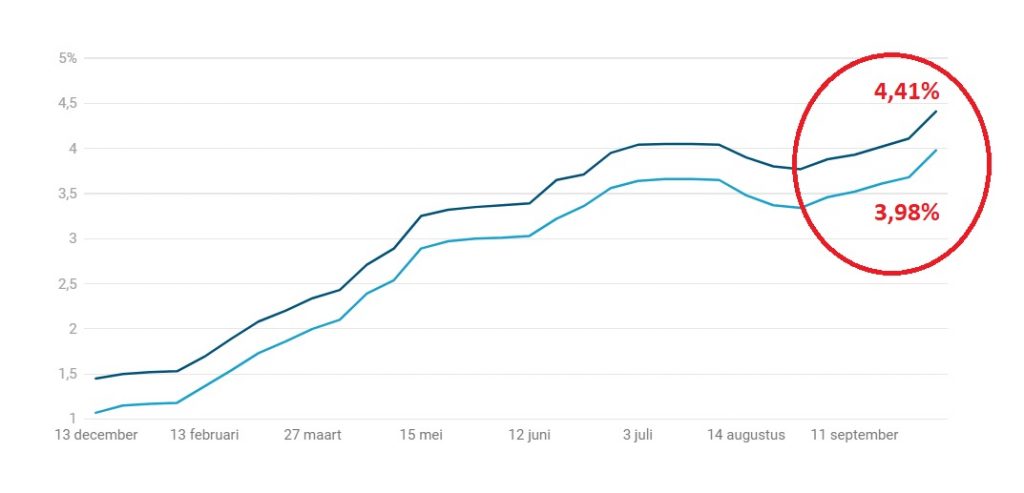

De gemiddelde rente voor 10 jaar vast met NHG-verzekering, die eind vorig jaar nog op 1,1 procent lag, steeg deze week door naar 3,98 procent. Voor een hypotheek met dezelfde rentevaste periode zonder NHG-verzekering betaal je gemiddeld 4,41 procent, zo laat de onderstaande grafiek zien.

Uiteraard lopen de tarieven per geldverstrekker uiteen en zijn ze onder meer afhankelijk van de rentevaste periode.

Volgens Van Bruggen Adviesgroep steeg de gemiddelde rente van 5 jaar vast afgelopen week het hardst met een gemiddelde stijging van 0,37 procentpunt. Daarna komt 10 jaar vast met een gemiddelde stijging van 0,34 procentpunt, gevolgd door 20 jaar vast en 30 jaar vast die respectievelijk met gemiddeld 0,28 en 0,22 procentpunt stegen.

Hypotheekrente: zo groot zijn de verschillen tussen aanbieders bij langere rentevaste periode

Welke tarieven levert dat op? Om een beeld te geven zet Business Insider de hoogste en laagste tarieven van annuïteitenhypotheken op een rij, voor de rentevaste perioden van 5, 10 en 20 jaar met en zonder NHG-verzekering. Hiervoor hebben we de rentetarieven op de site actuelerentestanden.nl op 3 oktober geraadpleegd.

Bekijk de hoogste en laagste rentes in de onderstaande tabellen:

Te zien is dat er al snel een verschil is van 1 procentpunt tussen de hoogste en de laagste rentes. Daarmee loont het wellicht om te shoppen voor een lager tarief. Bedenk wel dat ook de voorwaarden van de hypotheek nu of in de toekomst van belang kunnen zijn.

Om een idee te geven. Bij een annuïteitenhypotheek van 450.000 euro is de netto maandlast (inclusief de hypotheekrenteaftrek) in het eerste jaar 1.633 met een rente van 4 procent; bij een rente van 5 procent start de netto maandlast op 1.739 euro, volgens de site berekenhet.nl. Het gaat dus om een verschil van zo'n 100 euro per maand, ofwel 6.000 euro over een periode van vijf jaar.

Als het gaat om de keuze tussen de rentevaste perioden, dan constateert Van Bruggen Adviesgroep dat het verschil tussen 10 en 20 jaar vast met gemiddeld 0,25 procentpunt kleiner dan ooit is. Dit komt overeen met het gemiddelde verschil tussen 10 en 20 jaar vast in de tabellen.

Daarmee zou je kunnen zeggen dat consumenten voor ongeveer hetzelfde geld voor 20 jaar vast kunnen kiezen, maar dat lijkt niet te gebeuren. Sinds de harde stijging van de hypotheekrente is 10 jaar vast in populariteit gestegen, daarvoor was 20 jaar vast het populairst.

Volgens Van Bruggen kiezen consumenten nu in de helft van de gevallen voor 10 jaar vast en lijken ze daarmee te verwachten dat de rente over 10 jaar op hetzelfde of een lager niveau ligt dan nu. Echter, is dat maar de vraag. De hypotheekrente is zo lang laag geweest dat de hogere niveaus die vanuit historisch perspectief veel gangbaarder zijn, mogelijk in de vergetelheid zijn geraakt bij consumenten.

Lees ook: Hoe extreem is de stijging van de hypotheekrente? Bekijk deze rentegrafiek die teruggaat tot 1965!

Doorgaans geldt dat je voor de zekerheid van een langere rentevaste periode ook meer betaalt. Maar dat is niet altijd het geval. Vorige week was 5 jaar vast duurder dan 10, 20 en 30 jaar vast bij LOT Hypotheken en Munt Hypotheken.

Deze week hebben deze geldverstrekkers hun tarieven gewijzigd. Bij Munt Hypotheken is 5 jaar vast nog steeds duurder dan 10 en 20 jaar vast, als het gaat om annuïteitenhypotheken met en zonder NHG (100 procent marktwaarde).

Voor LOT Hypotheken geldt dat 5 jaar vast met NHG goedkoper is dan 10 jaar vast, maar duurder dan 20 jaar vast. Voor de annuïteitenhypotheek zonder NHG rekent deze geldverstrekker voor 5 jaar vast nu een lager tarief dan voor 10 en 20 jaar vast.