- Door de sterke stijging van de hypotheekrente in 2022 zijn er steeds meer huiseigenaren met een rente die lager is dan de actuele marktrente voor hypotheken.

- Heb je een lage hypotheekrente vergeleken met de actuele rente, dan kun je vaak boetevrij extra aflossen op de hypotheek.

- Of extra aflossen verstandig is, hangt onder meer af van de alternatieve opbrengst van spaargeld én het soort hypotheek dat je hebt.

- Lees ook: 4 dingen waar je op moet letten vóórdat je extra aflost op de hypotheek, inclusief de fiscale gevolgen

De hypotheekrente is dit jaar fors gestegen en de gemiddelde hypotheekrente van verschillende rentevaste perioden is inmiddels boven de 4 procent uitgekomen. Omdat veel huiseigenaren de afgelopen jaren de rente hebben vastgezet op bodemniveaus, kan het goed zijn dat je een lagere hypotheekrente hebt dan de actuele marktrente.

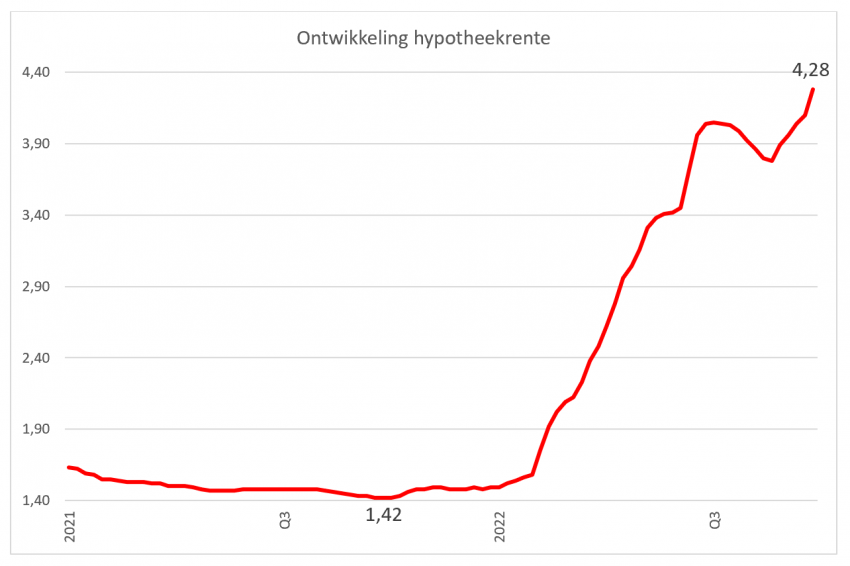

In de onderstaande grafiek van financieel intermediair De Hypotheekshop is goed te zien hoe hard de gemiddelde hypotheekrente dit jaar is gestegen.

Als de hypotheekrente die je betaalt lager is dan de actuele marktrente, dan mag je vaak extra boetevrij aflossen op de hypotheek volgens de hypotheekvoorwaarden van de geldverstrekker.

Normaal gesproken geldt dat je maximaal 10 procent of 15 procent boetevrij mag aflossen per jaar. Maar die beperking vaak geldt niet als je hypotheekrente lager is dan de marktrente.

Grootbank ING geeft tegenover persbureau ANP aan dat er vaak kosteloos afgelost worden als gevolg van "de huidige rentestand". De rentepercentages bij hypotheekverstrekkers zijn in het afgelopen jaar ruimschoots verdubbeld.

"Het is altijd al mogelijk geweest om je hypotheek boetevrij af te lossen als je als klant een lager percentage betaalt dan de rente van het product is op dat moment. Omdat de rente van het product nu hoger is, is dit je kans om meer dan 10 procent af te lossen", zegt een woordvoerster.

Ook bij ABN Amro en Rabobank kunnen klanten in één klap boetevvrij af van hun hypotheek. "Vanwege de gestegen rente hebben nu heel veel klanten een lagere rente dan de marktrente. Ze mogen dus zonder boete af van hun hypotheek", vertelt een ABN-woordvoerder. Het "overgrote deel" van de hypotheekklanten bij ABN komt hiervoor in aanmerking.

Volgens een woordvoerster van Rabobank is het al langere tijd mogelijk om meer dan de 10 procent boetevrij af te lossen.

Wanneer is extra aflossen op de hypotheek interessant?

Bij extra aflossen op de hypotheek moet je een paar zaken in de gaten houden. Om te beginnen moet je daar bijvoorbeeld spaargeld voor beschikbaar hebben. Het is belangrijk om altijd een financiële buffer voor onvoorziene omstandigheden zoals een lekkend dak achter de hand te hebben.

Extra aflossen moet je dus alleen doen met 'overtollig' spaargeld, dat je niet meteen nodig hebt.

Een ander punt is de spaarrente: die is momenteel nog extreem laag, maar spaarrentes zijn wel voorzichtig aan het stijgen. De hoogste variabele spaarrente bij in Nederland gevestigde aanbieders ligt inmiddels op 0,5 procent en de hoogste rente voor een 2-jarig spaardeposito is 2 procent.

De vraag hierbij is dan wat de verhouding is tussen de spaarrente die je kunt ontvangen en de netto hypotheekrente (inclusief de hypotheekrenteaftrek) die je betaalt. Als je minder spaarrente ontvangt dan je aan hypotheekrente betaalt, is het doorgaans interessant om extra af te lossen. Waarschijnlijk is dit voor veel huiseigenaren nog het geval, maar als spaarrentes de komende maanden verder stijgen, kan dit financiële plaatje omslaan.

Verder is het goed om te letten op de hypotheekvorm. Extra aflossen is het eenvoudigst met een aflossingsvrije hypotheek. Daarbij betaal je alleen rente en moet je in principe aan het eind van de looptijd de schuld nog aflossen. Als je eerder al een groter deel aflost, scheelt dat in de rentelasten en houd je een lagere restschuld over aan het eind van de looptijd.

Bij andere hypotheekvormen zoals de bankspaarhypotheek en de annuïteitenhypotheek betaal je al maandelijks een bedrag voor de aflossing. Daarmee wordt in het geval van de bankspaarhypotheek een spaarpotje opgebouwd om de hypotheek af te lossen; en bij de annuïteitenhypotheek vindt er maandelijks directe aflossing plaat.

De vraag is of het verstandig is om extra af te lossen bij complexere hypotheekvormen, als je in principe al de aflossing hebt geregeld. Het is handig om dit in de context van je totale financiële huishouding te bezien en eventueel met een financieel adviseur te overleggen.