- De hypotheekrentes gingen afgelopen maanden met grote sprongen omhoog en worden nog steeds opgeschroefd.

- Ze gaan inmiddels richting de 4 procent. Nogal een verschil met de afgelopen vijf jaar waarin de rente lager was dan 2 procent en zelfs op 1 procent terechtkwam.

- Maar hoe extreem is de huidige stijging van de hypotheekrente in historisch perspectief. Bekijk de grafiek die teruggaat tot 1965!

- Lees ook: Deze griezelgrafiek suggereert dat de hypotheekrente nog fors omhoog kan – zo kun je wellicht toch een lagere rente krijgen

De gemiddelde hypotheekrentes zijn de afgelopen maanden had opgelopen en gaan inmiddels richting de 4 procent. Dit klinkt misschien als een verschrikking als je de lage rentes van afgelopen jaren gewend bent, maar in historisch perspectief normaliseert de hypotheekrente en is deze aan de lage kant.

In de afgelopen jaren daalden de gemiddelde hypotheekrentes naar een ongekend laag niveau. In 2015 doken ze onder de 3 procent om verder te zakken naar 1 procent in 2021, waar ze gedurende het jaar op bleef steken.

Maar in 2022 is daar een einde aan gekomen. De oorlog in Oekraïne en het herstel van economieën na de coronapandemie, heeft de inflatie aangewakkerd en die zorgt voor hogere rentes op de kapitaalmarkten.

Ook de 10-jaarsrente op Nederlandse staatsleningen schoot omhoog. Deze geeft een indicatie van wat geldverstrekkers moeten betalen als ze zelf geld lenen om hypotheken verstrekken. Willen ze hun winstmarges op peil houden, dan moeten ze hun hypotheekrentes opschroeven.

En dat is vanaf eind januari ook gebeurd. Eerst in kleine stapjes, maar daarna in grotere passen.

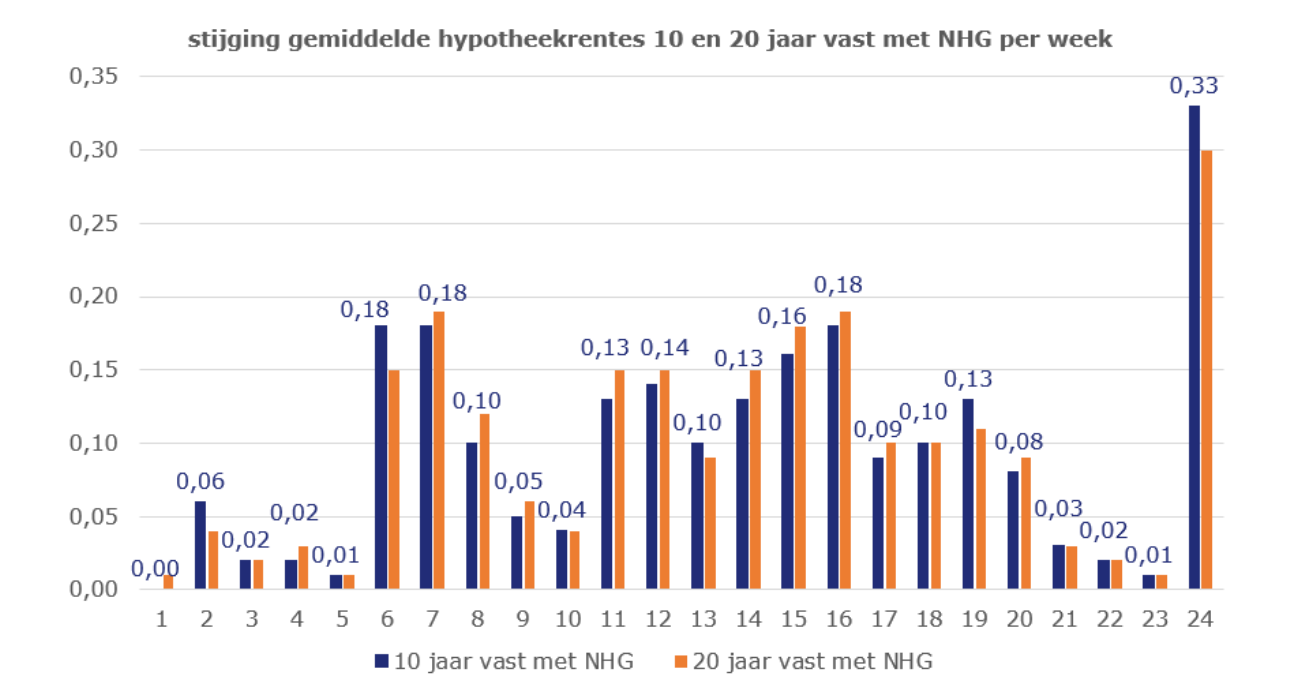

Afgelopen week vond zelfs de grootste stijging van deze eeuw plaats, meldt financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week. De gemiddelde hypotheekrente voor een rentevaste periode van 10 jaar met NHG steeg meer dan 0,3 procentpunt. Eerder waren er al renteverhogingen van gemiddeld een tiende per week, zoals de onderstaande grafiek van Van Bruggen laat zien.

De huidige ontwikkeling van de rentestijging is wellicht een horrorscenario voor wie een huis wil kopen en wellicht het budget drastisch ziet slinken. Immers, een hogere hypotheekrente betekent dat je minder kan lenen.

Hypotheekrente op de lange termijn: terugkeer naar normaal niveau

Echter, hoe absurd de huidige rentestijgingen ook zijn, de huidige renteniveaus zijn dat vooralsnog niet. De gemiddelde rentes voor 10 en 20 jaar vast met NHG-verzekering bedragen respectievelijk 3,36 en 3,37 procent. Dezelfde renteperiodes zonder NHG liggen gemiddeld op 3,72 procent en 4,18 procent.

In vergelijking met de 1 procent rente uit 2021 zijn deze percentages misschien enorm hoog. Maar bekijk je de rente vanuit historisch perspectief dan valt dat reuze mee.

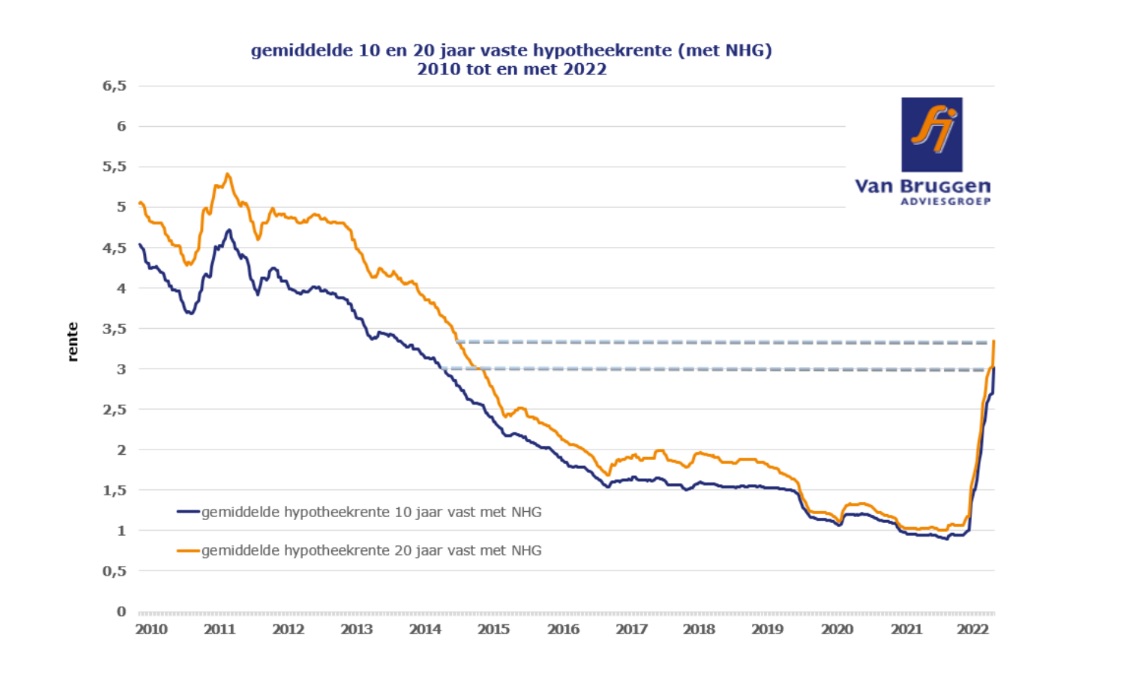

De onderstaande grafiek toont de renteontwikkeling van 10 en 20 jaar vast met NHG. Daarin is te zien dat de huidige rente van rond de 3 procent gelijk is aan het renteniveau van 2014.

In 2013 en 2014 was een rente van 3 tot 4 procent helemaal zo gek nog niet als je een hypotheek afsloot. In de jaren ervoor was het renteniveau nog hoger. Zoom je verder uit, dan blijkt dat 3 tot 4 procent rente in historisch perspectief laag is.

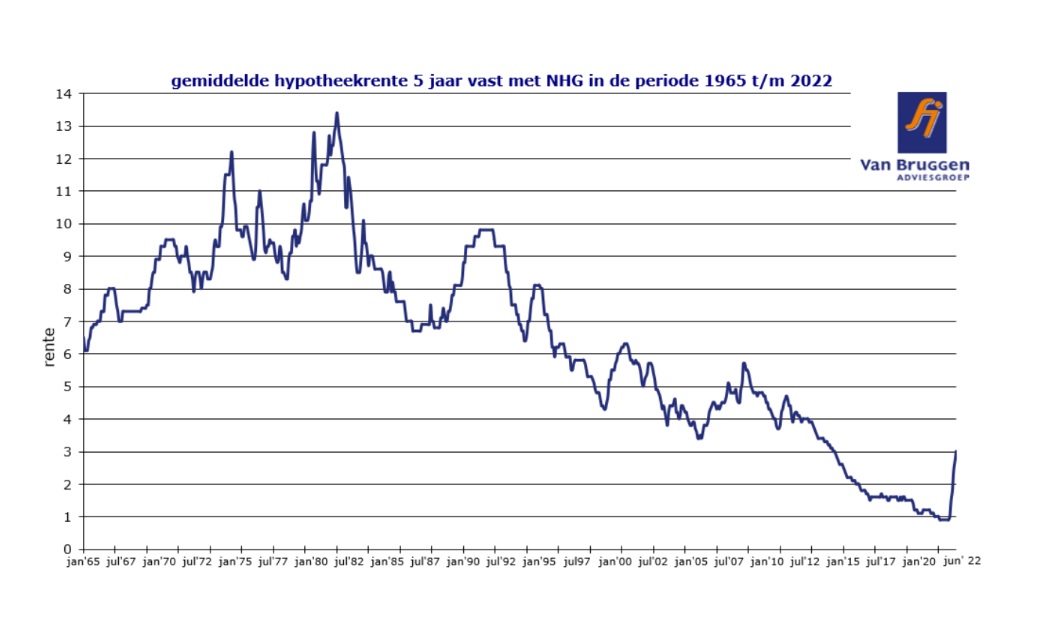

Dit toont de onderstaande grafiek van Van Bruggen Adviesgroep, met daarin de renteontwikkeling van 5 jaar vast met NHG van 1965 tot nu.

Te zien is dat de rente voor 5 jaar vast met NHG ongeveer vanaf 2012 voor langere tijd onder de 4 procent dook. Het lage renteniveau dat daarna aanhield is vrij abnormaal als je kijkt naar de renteontwikkeling in de decennia daarvoor. Tussen halverwege de jaren negentig en 2012 waren rentes tussen de 4 en 6 procent normaal.

In geen enkele periode vanaf 1965 was de rente zo laag als nu en deze bedroeg al helemaal geen 1 procent zoals vorig jaar het geval was.

Dit neemt niet weg dat de huidige stijging van de hypotheekrente een obstakel kan vormen voor wie een huis wil kopen. Van Bruggen Adviesgroep noemt de steile lijn waarmee de rente stijgt ook "zorgelijk". Geldverstrekkers zijn momenteel nog steeds de rentes aan het verhogen en het is nog niet te zeggen hoelang dit aanhoudt en tot welke niveau de hypotheekrente doorstijgt.

Lees meer over de hypotheekrente:

- Hypotheekrente schiet omhoog: dit zijn de hoogste en laagste rentes voor 10 jaar en 20 jaar vast

- Starters zien het somber in op de huizenmarkt: zoveel is hun maximale hypotheek geslonken binnen enkele maanden

- Deze griezelgrafiek suggereert dat de hypotheekrente nog fors omhoog kan – zo kun je wellicht toch een lagere rente krijgen

- Bruto woonlasten fors hoger door stijging hypotheekrente: dit betaal je voor annuïtaire en aflossingsvrije hypotheek