- Huizenprijzen dalen dit jaar nog met gemiddeld 5 procent, stellen economen van ABN AMRO in de nieuwe Woningmarktmonitor.

- De economen houden er wel rekening mee dat het einde van de prijscorrectie volgend jaar in zicht komt.

- Ondanks de prijsdalingen is de woningmarkt nog altijd matig betaalbaar, maar dit zal op termijn verbeteren door loonstijgingen.

- Lees ook: Dit doet de huizenprijs bij jou in de buurt in het tweede kwartaal van 2023

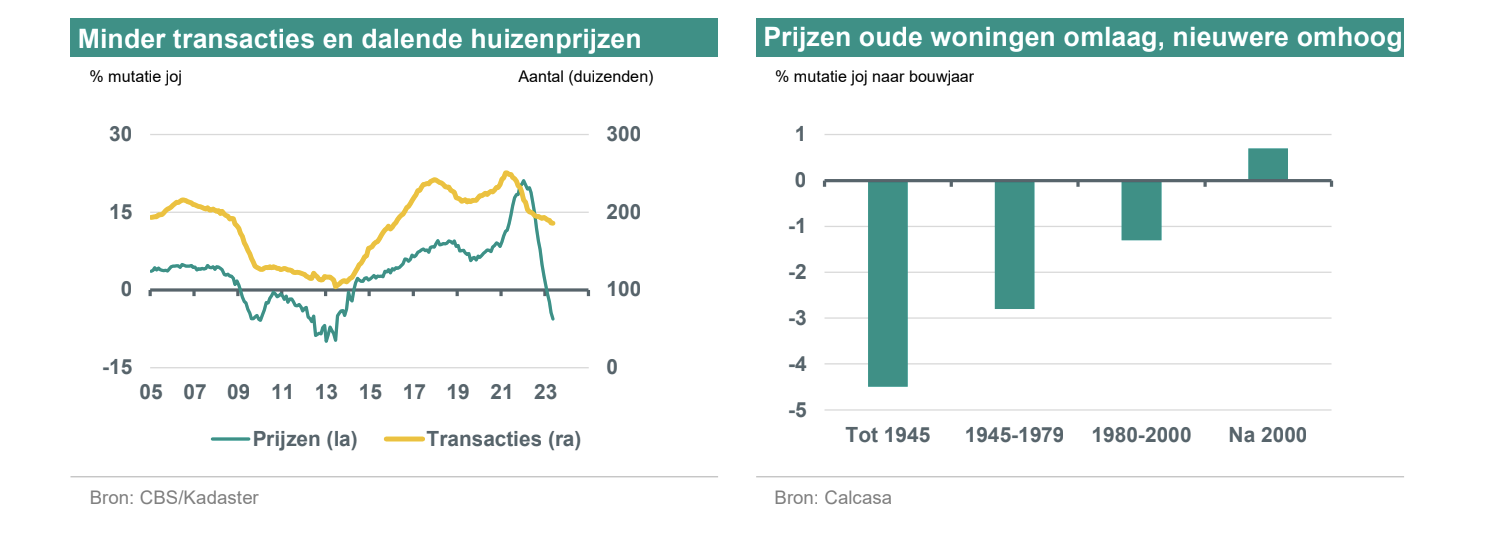

De gemiddelde huizenprijs daalt in 2023 naar schatting met vijf procent en in 2024 met drie procent. Dat blijkt uit de nieuwe Woningmarktmonitor van ABN Amro. De bank houdt er wel rekening mee dat het einde van de prijscorrectie in zicht komt.

Volgens economen van de bank staan huizenprijzen staan in alle regio’s onder druk, maar zijn ze het hardst gedaald in de grote steden. Daarnaast zijn het vooral oudere woningen met een minder goed energielabel die in prijs zijn gedaald. De waarderingen van nieuwere woningen met een gunstig energielabel zijn juist gestegen.

Lees ook: Zo kan klimaatverandering de waarde van je woning raken

Omdat de daling van de huizenprijzen in 2024 tot een halt komt, blijft de woningmarkt nog altijd matig betaalbaar. De verwachting is daarom dat het aantal transacties laag blijft.

ABN Amro voorspelt een daling van het aantal woningverkopen met vijf procent in 2023 en 2,5 procent in 2024. Eerder ging de bank nog uit van een toename van 2,5 procent in 2024, maar door de achterblijvende woningbouw is dit naar beneden bijgesteld.

Wel is de verwachting dat de betaalbaarheid en financierbaarheid op termijn zal verbeteren door loonstijgingen. Werknemers kunnen door de krappe arbeidsmarkt compensatie afdwingen voor de opgelopen inflatie in

de vorm van hogere lonen.

Toch zal het volgens de economen van ABN AMRO tijd vergen voordat de lonen op het niveau zijn dat koopwoningen weer goed te betalen en te financieren zijn. Zo lang dat nog niet het geval is, zal het aantal

transacties laag blijven.

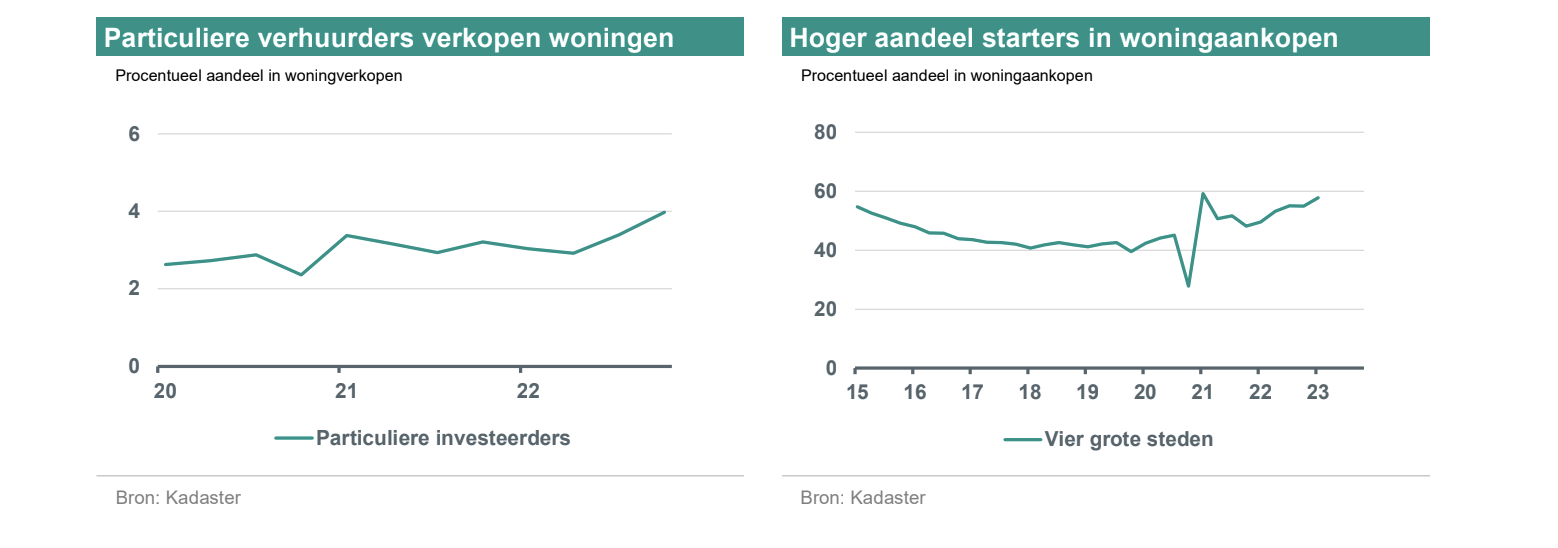

Meer woningen beschikbaar in steden door afnemende interesse particuliere verhuurders

Particuliere verhuurders, die vooral actief zijn in grote steden, verkopen op dit moment per saldo meer woningen dan dat zij woningen aankopen. Eerder was dat nog andersom. Volgens de bank kan dit te maken hebben met de opkoopbescherming, de lastenverzwaringen en de strengere huurregulering.

Dit biedt kansen voor starters op de woningmarkt, omdat zij vaak in dezelfde vijver vissen als de verhuurders. Het aandeel van koopstarters in de woningtransacties stijgt dan ook.

Volgens ABN Amro wijst dit er alleen op dat de nood nog steeds hoog is. Starters zouden namelijk eerder kiezen voor goedkopere woningen met een laag energielabel en op minder gunstige momenten instappen. Hierdoor bestaat de kans dat zij langer moeten wachten voor ze een nieuwe stap in hun wooncarrière kunnen zetten.

Hypotheekrente gaat mogelijk licht dalen

ABN AMRO houdt er rekening mee dat de hypotheekrente licht zal dalen. Dit ondersteunt het sentiment op de woningmarkt, omdat het de leencapaciteit van huizenkopers vergroot. Daarnaast dragen de gedaalde huizenprijzen en gestegen inkomens bij aan de financierbaarheid van woningen.

"De financiële positie van zittende eigenaren biedt de nodige comfort. Zij hebben niet alleen lagere hypotheeklasten ten opzichte van hun inkomen, maar beschikken veelal over relatief veel spaargeld als buffer bij financiële tegenvallers", schrijft econoom Philip Bokeloh ABN AMRO in het woningmarktrapport. "Starters hebben echter weinig keus. Zij kunnen niet afwachten tot het moment van instappen gunstiger is. Het gebrek aan woningen is groot en dit vraagstuk dreigt door de strubbelingen in de bouw alleen maar groter te worden. De val van het kabinet draagt helaas niet bij aan een oplossing van dit probleem."