- De inflatie in Nederland is uitzonderlijk hoog, ook in Europees perspectief.

- In combinatie met lage spaarrentes zorgt dit voor een groot waardeverlies van spaargeld.

- Spaarplatform Raisin vergeleek hoe hard je spaargeld in Nederland wordt geraakt in vergelijking met andere Europese landen.

- Lees ook: Benieuwd of je voldoende pensioen opbouwt voor prettige oude dag? We probeerden een nieuwe tool uit die inzicht geeft

Het gat tussen spaarrentes en de inflatie is historisch hoog. De spaarrentes zijn weliswaar heel langzaam aan het stijgen, maar zijn nog altijd extreem laag vergeleken met het niveau van de inflatie.

De hoogste variabele spaarrente is in Nederland namelijk minder dan 0,1 procent, terwijl de stijging van de prijzen van goederen en diensten in ons land, berekend volgens de methode van het CBS, in augustus gemiddeld 12 procent bedroeg.

De volgende grafiek illustreert de ontwikkeling van de spaarrente en het gemiddelde prijspeil in de afgelopen tien jaar:

De kloof tussen de rente die spaarders ontvangen en de inflatie is dit jaar ongekend groot geworden. Zo'n groot verschil tussen de inflatie en de spaarrente betekent dat spaargeld aan koopkracht inboet. Door de sterke prijsstijgingen kun je over een jaar minder spullen en diensten kopen met eenzelfde hoeveelheid geld.

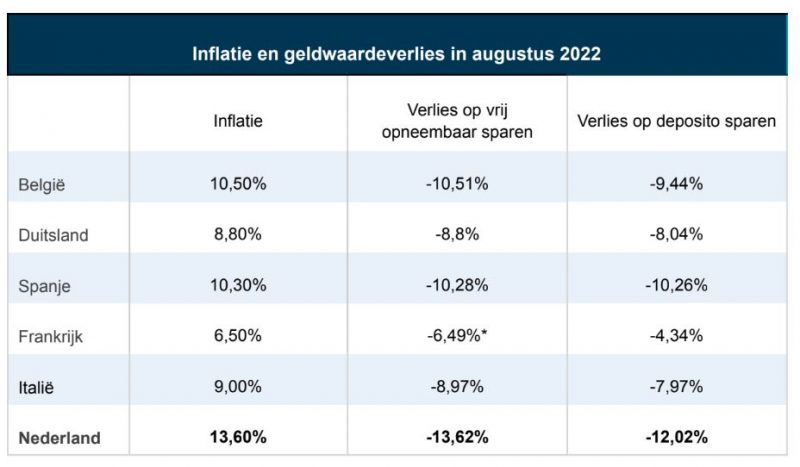

Nederlandse spaarders hebben in Europees perspectief te maken met relatief grote waardeverliezen, meldt spaarplatform Raisin woensdag op basis van een vergelijking van een aantal Europese landen.

Spaarders hebben het overal in Europa zwaar vanwege de lage rente, maar Nederlanders springen er hierbij in negatieve zin uit. Dit komt doordat spaarrentes relatief zeer laag zijn en de inflatie relatief hoog is.

In de tabel hieronder is te zien dat vooral gemiddelde rentes bij vrij opneembare sparrekeningen laag zijn in Nederland, vergeleken met Italië, Spanje en Frankrijk. Bij spaardeposito's waar geld voor langere tijd vast staat, scoort Nederland een fractie beter.

Bron: Raisin

Italianen hebben te maken met de hoogste gemiddelde variabele rente voor vrij opneembare deposito's van 0,03 procent per jaar. Dat is natuurlijk heel weinig. Zo'n rente betekent dat je 3 euro rente ontvangt op elke 10.000 euro aan spaargeld.

Nederlanders hebben gemiddeld te maken met een negatieve variabele spaarrente, waarbij ze 2 euro per jaar verliezen op een inleg van 10.000 euro.

Spaarders in Frankrijk en België vormen een uitzondering. Fransen kunnen gebruik maken van een speciaal spaarproduct van de Franse regering. Het heet de Livret A. In augustus bedroeg de rente op deze rekening 2 procent per jaar. De Livret A heeft een maximum van 22.950 euro per persoon. Raisin heeft dit product niet meegenomen in zijn berekening.

In België bestaat ook een speciaal spaarproduct dat we in Nederland niet kennen. Het gaat om een gereglementeerde spaarrekening met twee rentes. Belgen krijgen een minimumrente van 0,01 procent op gereglementeerde spaarrekeningen en een rente van 0,10 procent die je ontvangt als het geld op de rekening een jaar laat staan.

Renteverschil bij termijndeposito

De verschillen zijn ook groot als we naar de rentes op termijndeposito's in verschillende landen kijken. Fransen genieten van de hoogste rente voor spaargeld dat langer vast staat. Maar ook in Nederland is de rente redelijk hoog.

Een probleem is dat dit deels te verklaren valt vanwege speciale bouwdeposito's, waar de gemiddelde spaarder amper wat van merkt. Verder is het zo dat de rentes op nieuwe termijndeposito's momenteel aan het stijgen zijn. Dit is een opsteker voor spaarders de komende tijd!

Waardeverlies spaargeld door inflatie

Nu wordt het tijd om naar de inflatiekant van het verhaal te kijken. Nederland heeft een van de hoogste inflatieniveaus in de Europese Unie.

De Nederlandse inflatie berekend volgens de Europese methode bedroeg in augustus 13,6 procent.

In de onderstaande tabel is te zien dat Nederlandse spaarders het grootste waardeverlies lijden, door de combinatie van de hoge inflatie en de lage spaarrentes.

Nederland heeft vanwege de hoge inflatie te maken met een zogenoemde reële rente van minus 13,62 procent als je naar vrij opneembare deposito's kijkt. Hierbij is de spaarrente gecorrigeerd voor de inflatie.

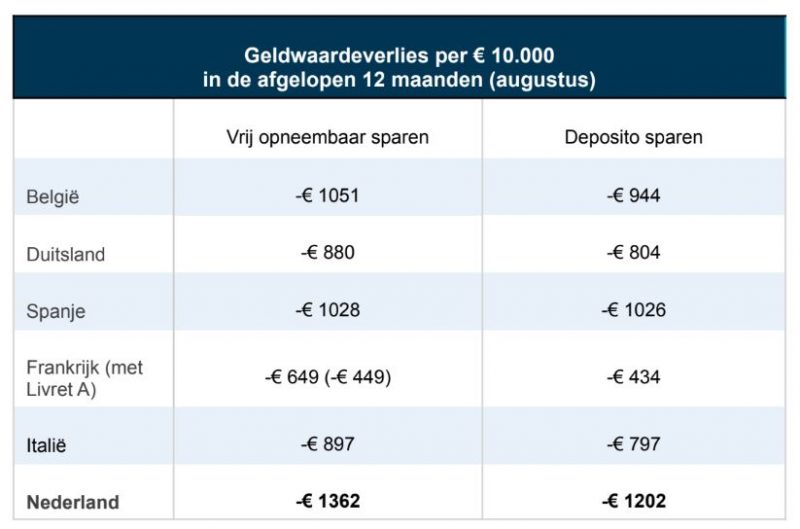

Je kunt deze waardedaling omrekenen naar absolute bedragen. Zo heeft voor een Nederlander 10.000 euro aan spaargeld in een jaar tijd 1.362 euro aan koopkracht verloren, als spaargeld op een vrij opneembare rekening met een variabele rente staat, zo berekende Raisin. Voor een termijndeposito gaat het om een waardeverlies van gemiddeld 1.202 euro in een jaar tijd.

De onderstaande grafiek laat zien dat het waardeverlies voor spaarders het grootst is in Nederland, vergeleken met een aantal andere Europese landen.

Dit is geen optimistisch beeld voor spaarders, maar mogelijk kantelt het vooruitzicht enigszins in de komende maanden.

Zo komt het bestuur van de Europese Centrale Bank deze week bijeen en gaat de beleidsrente van de ECB waarschijnlijk omhoog. Dat zal uiteindelijk tot hogere spaarrentes leiden. Daarnaast is de inflatie nu uitzonderlijk hoog. De kans is aanwezig dat de inflatie afvlakt. Hierdoor kan de kloof tussen de inflatie en spaarrentes weer kleiner worden.

Lees meer over sparen:

- Benieuwd of je voldoende pensioen opbouwt voor prettige oude dag? We probeerden een nieuwe tool uit die inzicht geeft

- Kabinet stelt invoering van het nieuwe stelsel voor spaartaks met een jaar uit tot 2026

- Belasting op vermogen in box 3 stijgt in 2023: zoveel extra belasting betaal je mogelijk met 1 ton spaargeld en 1 ton aan beleggingen