ANALYSE – De Europese Centrale Bank (ECB) heeft voor het eerst een publieke schatting gemaakt van het effect van het goedkoopgeldbeleid op rentes in de eurozone. Zonder het kunstmatig drukken van rentes door de ECB zou de 10-jaarsrente in de eurozone naar schatting zo’n 1,5 procent hoger zijn. Dat zou fors schelen voor Nederlandse spaarders en pensioenfondsen.

Begin deze week hield ECB-econoom Philip Lane een toespraak in Londen waar hij de geschatte effecten van het ECB-beleid uiteenzette. Daarbij gaat het om verlaging van de rente door de centrale bank in de afgelopen jaren, het opkopen van obligatieleningen om marktrentes te drukken en het psychologische effect van het goedkoopgeldbeleid op de verwachting over de rente van financiële markten.

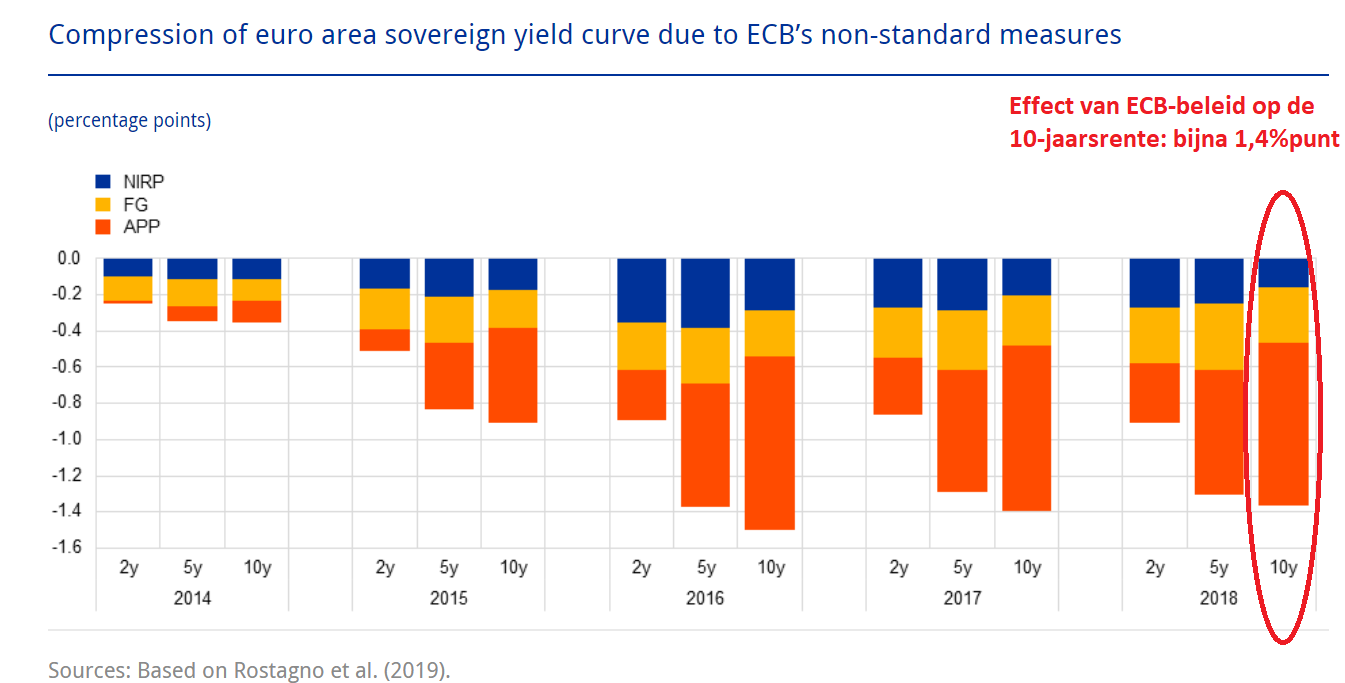

Uit onderstaande grafiek blijkt dat in 2018 het effect van al deze maatregelen bij elkaar was dat de gemiddelde 10-jaarsrente in de eurozone zo’n 1,4 procentpunt lager lag dan anders het geval was geweest.

Afgelopen september besloot de ECB om het opkoopprogramma voor obligaties weer op te voeren. Uit onderstaande grafiek blijkt dat dit nog een extra rentedrukkend effect heeft gehad. De totale impact van het ECB-beleid op de langjarige rente bedraagt dus inmiddels meer dan 1,5 procent.

Door rentes systematisch omlaag te drukken hoopt de ECB de inflatie in de eurozone een zetje te geven en de economie te stimuleren. Het idee is dat goedkoop lenen burgers en bedrijven stimuleert om meer geld uit te geven en meer te investeren. Maar op die aanpak is ook de nodige kritiek, vooral van noordelijke landen uit de eurozone.

Kritiek op lage rente van de ECB

Zo sprak president Klaas Knot van De Nederlandsche Bank (DNB) zich afgelopen september ongebruikelijk fel uit tegen het ECB-beleid dat door de meerderheid van zijn collega's in de eurozone wordt gesteund.

Knot twijfelt aan de effectiviteit van het pakket aan maatregelen dat de ECB heeft gelanceerd om de economie in de eurozone een zetje te geven. Hij sprak zich, heel ongebruikelijk, in een formele verklaring op de website van de eigen centrale bank uit tegen het pakket.

Knot wees erop dat bedrijven en burgers al ongekend goedkoop kunnen lenen. Onder meer hypotheekrentes zijn extreem laag. En spaarrentes zitten dicht tegen het nulpunt. Verder is Knot beducht dat goedkoop lenen ervoor zorgt dat er nieuwe zeepbellen ontstaan op de huizenmarkt én de beurs.

Sparen levert niets op, pensioen onder druk

Voor Nederland zijn de extreem lage rentes om verschillende redenen extra problematisch. Om te beginnen is de Nederlandse inflatie van 2,7 procent veel hoger dan het gemiddelde in de eurozone. De lage rente zorgt er dus voor dat spaarders bijna geen rentevergoeding krijgen en de waarde van hun spaargeld door de hoge inflatie zien verdampen.

Veel banken hanteren spaarrentes voor vrij opneembare rekeningen die dicht tegen het nulpunt aanliggen. Maar op bijvoorbeeld een 10-jarig spaardeposito krijg je maximaal 1,35 procent rente. Dat is nog altijd minder dan de inflatie. En met een ander ECB-beleid zou dat dus 1,5 procentpunt méér kunnen zijn.

Een andere serieus probleem voor Nederland is dat de lage rente ervoor zorgt dat pensioenfondsen in de problemen komen. Die moeten voor het verwachte beleggingsrendement uitgaan van langdurig lage rentes en dat betekent dat veel pensioenfondsen rekenkundig te weinig geld hebben om aan alle toekomstige uitkeringsverplichtingen te voldoen.

Gevolg is dat volgens de huidige rekenregels grote pensioenfondsen de komende jaren moeten gaan korten op huidige pensioenuitkeringen én de opbouw van toekomstige pensioenen. Voor 2020 heeft minister Wouter Koolmees van Sociale Zaken een beetje lucht gegeven, maar dat neemt niet weg dat er een fors probleem blijft voor de langere termijn.

Hypotheekrente dan ook hoger

Een kanttekening die je kunt maken is dat een hogere rente ook zou betekenen dat hypotheekrentes in Nederland hoger zouden zijn dan de huidige bodemniveaus. Dat zou een matigend effect hebben op de stijging van huizenprijzen: ofwel huiseigenaren zouden een kleinere waardestijging zien.

Vanuit de ECB bekeken zijn de effecten van de lage rente op één euroland echter niet erg relevant. De ECB redeneert niet vanuit het belang van individuele eurolanden, maar kijkt naar het 'gemiddelde' van de eurozone.

Gevolg is wel dat het huidige monetaire beleid flinke interne spanningen oplevert. De op 1 november aangetreden nieuwe baas van de centrale bank, de Française Christine Lagarde, zal moeten proberen die onderlinge tegenstellingen glad te strijken.