Payaut is een Amsterdamse fintechstartup die een betaaloplossing biedt voor online platforms en marktplaatsen.

Via Payaut kunnen marktplaatsen geld uitkeren aan verkopers zonder vergunning van De Nederlandsche Bank. Daarmee voldoen ze aan de PSD2-wetgeving.

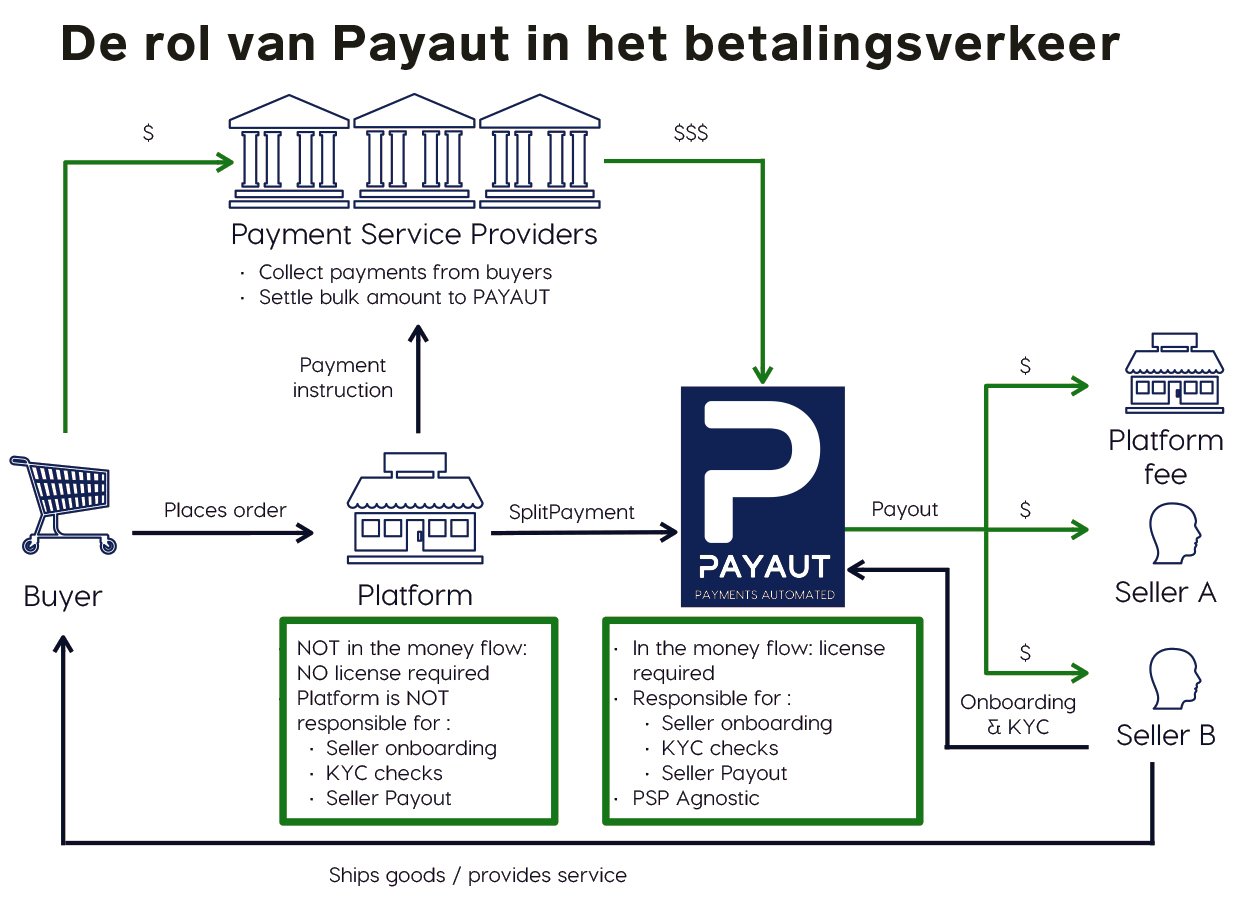

Ook kan Payaut overweg met elke betaaldienst voor de inkomende geldstroom van kopers. Marktplaatsen zijn zo niet langer afhankelijk van één partij zoals fintechgigant Adyen.

CEO Ernst van Niekerk is afkomstig van Adyen. De 33-jarige ondernemer haalde 1 miljoen euro op voor zijn idee en is in gesprek over nog eens 2 miljoen euro aan financiering.

De complexe wereld van online transacties is weer een bedrijf rijker. Het Amsterdamse Payaut, een samentrekking van payments automated, lanceerde woensdag zijn betaaloplossing voor internetplatforms en marktplaatsen.

CEO en mede-oprichter Ernst van Niekerk (33) haalde vorig jaar 1 miljoen euro op voor zijn idee en is in gesprek met investeerders over nog eens 2 miljoen euro aan financiering.

Maar aan een leek in een zin uitleggen wat Payaut is? Dat valt nog niet mee. “Vrienden van mij stellen soms wel vijf keer de vraag: maar wat doe je nu eigenlijk?”

Bedrijf: Payaut

Oprichters: Ernst van Niekerk (33) en Gillis Haasnoot (39)

Kantoor: Amsterdam

Werknemers: 8

Dienst: betaaloplossing voor online platforms en marktplaatsen

Payaut richt zich op een specifiek deel van de online betalingsverwerking. Neem als voorbeeld een platform als Bol.com. Dat ziet geld binnenkomen van kopers die een boek, bankhoes of boormachine aanschaffen. Die bedragen sluist Bol.com door naar de verkopers – en houdt daarbij een percentage van de verkoopprijs voor zichzelf.

Die uitgaande stroom is het terrein van Payaut. De fintechstartup houdt zich niet bezig met hoe de consument afrekent, maar hoe het geld uiteindelijk bij de verkopende partij terechtkomt. Dat is namelijk iets wat bedrijven als Bol.com niet meer zomaar zelf mogen regelen volgens de nieuwe PSD2-wetgeving.

Veel Nederlandse marktplaatsen hebben een DNB-vergunning nodig

PSD2 is een Europese richtlijn die sinds februari 2019 van kracht is en het betalingsverkeer tussen consumenten en bedrijven reguleert. Een van de maatregelen is dat online platforms en marktplaatsen voor het beheren en uitkeren van geld een vergunning bij De Nederlandsche Bank moeten aanvragen, een kostbaar en tijdrovend proces.

Brussel wil zo verkopers beschermen. Bij een faillissement van een online marktplaats legt een curator beslag op de nog niet uitgekeerde tegoeden en kunnen verkopers fluiten naar hun geld. Beter is om marktplaatsen uit de betaalstroom te halen.

Een derde partij als Payaut – of bijvoorbeeld de Nederlandse concurrent Online Payment Platform – beschikt wel over een betaalinstellingsvergunning en kan de verdeling van het geld afhandelen. En checkt daarnaast de identiteit van de verkopers (Know Your Customer), ook een vereiste van de PSD2-wetgeving.

Volgens Van Niekerk ziet De Nederlandsche Bank streng toe op naleving van de PSD2-regels. Verschillende marktplaatsen hebben de afgelopen maanden een brief van de toezichthouder ontvangen dat ze nu niet aan de richtlijn voldoen. “Daar zijn ze best van geschrokken.” Een aantal is klant geworden bij Payaut, waaronder de verhuurplatforms Barqo (voor boten) en Motoshare (voor motoren).

Van Niekerk zette eerder een vergelijkbaar product op bij Adyen

Barqo en Motoshare hadden ook kunnen kiezen voor bijvoorbeeld de Nederlandse fintechreus Adyen. Die heeft ook de zogenoemde split payments-functie om geld dat omgaat op een online marktplaats automatisch door te sturen naar de juiste verkopers.

Dat is geen toeval, want die functionaliteit heeft Van Niekerk zelf opgezet bij het beursgenoteerde bedrijf. Hij werkte daar tussen 2016 en 2018 als productmanager.

Tijdens dat project ziet Van Niekerk een kans om een eigen bedrijf op te richten, iets dat hij volgens een promovideo van Payaut altijd al wilde, en het leven van internetondernemers iets eenvoudiger te maken aan de betalingskant.

Payment service providers verwerken betalingen van kopers

Online platforms en marktplaatsen kunnen kiezen uit meer dan een dozijn partijen die inkomende betalingen verwerken, de zogenoemde payment service providers. Dit zijn de schakels tussen webwinkels en banken die zorgen dat klanten kunnen afrekenen via iDeal, creditcard, etc.

Bekendste naam is het eerder genoemde Adyen, maar ook Mollie, Buckaroo, Icepay, Pay.nl, Sisow en Multisafepay zijn in Nederland veelgebruikt.

Deze betaaldiensten bieden in de basis dezelfde service, maar er zijn verschillen qua bijvoorbeeld prijs. Voor een kleine webshop of marktplaats maakt dit weinig uit; voor grote spelers die veel transacties doen is dit een miljoenenspel. Een platform als Bol.com gebruikt daarom meerdere payment service providers voor inkomende betalingen.

Payaut kan overweg met alle payment service providers

Aan de uitgaande kant, richting de verkopers, is de keuze beperkter. Adyen doet aan split payments, net als het Amerikaanse Stripe. Maar Mollie en Buckaroo bijvoorbeeld niet.

Kiest een marktplaats voor Adyen om geld uit te keren, dan zit-ie automatisch ook vast aan Adyen om kopers af te laten rekenen. Inkomende bedragen via Mollie, Buckaroo of Sisow verwerkt Adyen namelijk niet. De marktplaats is afhankelijk van één partij.

Dat probleem lost Payaut op. De betaaloplossing van de Amsterdamse startup kan overweg met alle betaaldiensten. Marktplaatsen zijn vrij om te kiezen. “Laat die verschillende payment service providers het geld naar ons storten, dan regelen wij de uitbetaling”, zegt Van Niekerk.

Hoe verdient Payaut geld?

1. Payaut vraagt geld om de identiteit van verkopers te checken.

2. Payaut rekent een commissie over het hele bedrag dat verwerkt wordt. Het percentage is afhankelijk van het volume.

3. Payaut vraagt een fee van een aantal eurocent per uitbetaling aan een verkoper.

Financiering ophalen om programmeurs aan te nemen

In april 2018 vertrekt Van Niekerk bij Adyen en een jaar later richt hij Payaut op, samen met zijn compagnon Gillis Haasnoot (39, CTO).

Al snel loopt het duo tegen een probleem aan. Door zijn eerdere ervaring bij Adyen weet Van Niekerk wat ervoor nodig is om het product te bouwen: een licentie van De Nederlandsche Bank en een paar goede programmeurs. ”Dit is niet een product dat je met z’n tweeën op een zolderkamer in elkaar hackt. We zitten in de geldstroom en kunnen ons geen fouten permitteren. Dit moet in één keer goed worden gebouwd.”

Programmeurs zijn duur, dus Van Niekerk heeft financiering nodig. Alleen zijn investeerders huiverig om geld te stoppen in een bedrijf zonder klanten. En klanten overtuigen is lastig zonder product. “Het voelde als een vicieuze cirkel”, aldus Van Niekerk, die met zijn handen in het haar zit.

In juli 2019 is er plotseling een doorbraak: twee angel-investeerders leggen twee ton in, zodat Van Niekerk twee mensen aan kan nemen. Dan begint het balletje te rollen. Payaut haalt de eerste klanten binnen, waarna andere durfinvesteerders het bedrag ophogen tot 1 miljoen euro.

Payaut wil in 2021 Europa veroveren

Nu werkt Payaut – zeven mannen en een vrouw sterk – vanuit een kantoor aan het Amsterdamse Gelderlandplein. Sinds januari doet de fintechstartup uitbetalingen voor de eerste klanten, nu opent het bedrijf de deuren voor nieuwe business.

Van Niekerk onderhandelt momenteel met investeerders over een volgende zak geld. Hij zoekt 2 miljoen euro, zodat Payaut 18 tot 24 maanden vooruit kan. “Ik hoop over een maand of drie witte rook te hebben”, zegt de CEO.

De toekomst is al uitgestippeld. Payaut is bezig een Europese PSD2-licentie aan te vragen, zodat de betaaloplossing de grens over kan. Dat staat voor 2021 op de agenda.

En dan kan het snel gaan. “Dit is heel schaalbaar”, zegt Van Niekerk. “Ons product is vrij gemakkelijk uit te rollen naar andere eurolanden.”

Daarna wacht de rest van de wereld. Van Niekerk: “Ook in Azië, Latijns-Amerika en de VS zijn er ontzettend veel marktplaatsen. Daar is meer dan genoeg te doen voor ons.”

Lees meer over fintech:

- Ali Niknam wil alleen superslimme mensen bij Bunq: ‘Wij durven te kiezen voor een bepaalde cultuur’

- Te hoge vaste lasten en vergeten abonnementen? Deze app helpt je er met één klik vanaf, als-ie bij je bankgegevens mag

- Waarom grootbank ING disruptieve fintechs omarmt

- 5 dingen die je misschien niet weet over Pieter van der Does, de CEO van Adyen en nummer 32 in de Quote 500

- Zo wil Openbank geld verdienen als nieuwe online bank in Nederland

- ‘De scheidslijn tussen passie en krankzinnigheid is dun’ – oprichter Chris Zadeh van fintech Ohpen over ondernemen in een crisis