De helft van de Nederlandse huishoudens heeft na pensionering meer te besteden dan tijdens het werkende leven. Een groep topambtenaren vindt die verdeling scheef: inkomen moet beter gespreid worden over het hele leven. Ze stellen onder meer voor om ouderen zwaarder te belasten.

Nederlanders zetten meer geld opzij voor de oude dag dan nodig is. Dat stelt de Studiegroep Duurzame Groei, een club van topambtenaren die advies uitbrengt over toekomstig kabinetsbeleid. Samen met het bezit van een eigen woning met afgeloste hypotheek zorgt dit ervoor dat veel ouderen er warmpjes bijzitten.

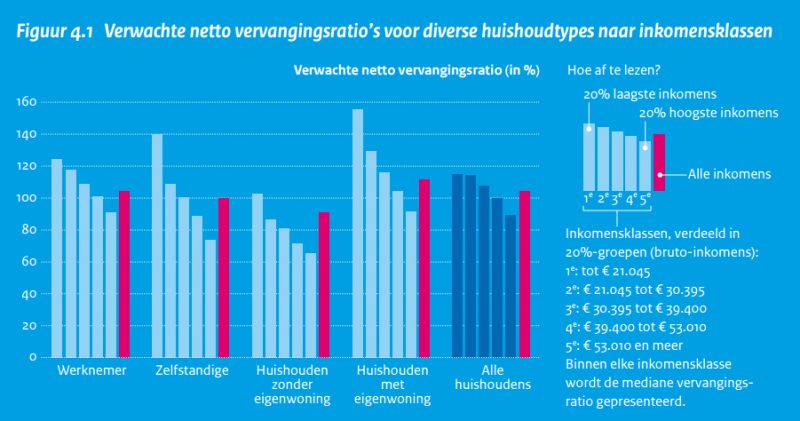

Kijk maar naar de onderstaande grafiek, waarin de verhouding tussen de netto vrije bestedingsruimte tijdens de werkende fase en na pensionering is afgebeeld. Dat heet ook wel de vervangingsratio.

Een score van 100 procent betekent dat een huishouden voor en na pensionering evenveel te besteden heeft. Het merendeel van de huishoudens zit daarboven. Daarbij zijn de lage woonlasten als gevolg van een (deels) afgeloste hypotheek meegenomen.

Die verdeling moet anders, vindt de Studiegroep, dat voorstellen doet om de economie meer in balans te brengen. Als huishoudens meer geld tot hun beschikking hebben tijdens het “spitsuur van het leven”, zijn ze beter in staat om klappen op te vangen als de kredietcrisis van 2008.

"Het huidige beleid rondom pensioenen en eigen woning stelt mensen onvoldoende in staat om hun consumptie (optimaal) over de levensloop te spreiden", aldus de ambtenaren. "Vermindering van de prikkels tot oversparen kan leiden tot een betere financiële levensloopplanning, zodat huishoudens meer overhouden in de levensfase waarin zij dat het meest nodig hebben."

De Studiegroep doet een aantal voorstellen voor een betere verdeling van inkomen.

- Het kabinet moet de hypotheekrente versneld afbouwen, zodat minder huishoudens zich in de schulden steken en huren aantrekkelijk wordt. Zo worden huishoudens minder gevoelig voor een plotselinge daling van de huizenprijzen, zoals tijdens de kredietcrisis. President Klaas Knot van De Nederlandsche Bank liet onlangs eenzelfde geluid horen. De huidige lage rente is volgens hem de uitgelezen mogelijk om de hypotheekrenteaftrek sneller te verlagen, zonder dat huishoudens dit meteen in de portemonnee voelen.

- De manier waarop werknemers pensioen opbouwen moet op de schop. Het huidige pensioensysteem is niet flexibel genoeg om de veranderingen op de arbeidsmarkt en in de maatschappij soepel op te vangen. Met name de doorsneesystematiek ligt onder vuur. Daarbij zijn de premie en de opbouw van alle pensioendeelnemers gelijk: bijvoorbeeld 15 procent van het salaris. Dit leidt ertoe dat jonge werknemers relatief veel premie afdragen, terwijl ouderen te weinig betalen. Jongeren hebben immers hun hele carrière nog voor zich en hun pensioenpremies kunnen langer belegd worden.

Lang was dit geen probleem, omdat een jongere werknemer vanzelf ouder wordt. Maar de flexibilisering van de arbeidsmarkt ervoor zorgt dat steeds minder jongeren hun hele leven pensioen opbouwen bij één fonds. Hierdoor komt ook de eerlijke verdeling tussen jong en oud van respectievelijk de inleg en de uitkering van pensioenen onder druk te staan.

Een oplossing is een zogenoemde ‘persoonlijke pensioenrekening’. Elke werkende draagt dan geen premie af aan een collectief fonds, maar spaart voor zijn eigen beleggingspot. Dat is een stuk transparanter en voorkomt geruzie over de herverdeling van de pensioenpot. Daarnaast kunnen pensioenfondsen maatwerk bieden voor individuen: een huiseigenaar kan er bijvoorbeeld voor kiezen om minder pensioen op te bouwen.

Met het afschaffen van de doorsneesystematiek en het overstappen op individuele pensioenen krijgen werkenden iets meer bestedingsruimte, denkt de Studiegroep. Daardoor zijn ze beter in staat om financiële tegenvallers op te vangen. - De belasting voor AOW-gerechtigden moet omhoog. Momenteel is de gemiddelde belastingdruk voor mensen die AOW ontvangen lager dan voor werkenden. Dit heeft een historische reden: gepensioneerden hadden vroeger een grotere kans op armoede. Maar dat ligt tegenwoordig anders. De kans op armoede onder ouderen is flink gedaald. Door de tarieven voor AOW-gerechtigden en werkenden gelijk te trekken, zijn de belastingen beter verdeeld over de duur van een leven.

- De erf- en schenkbelasting moet omhoog. Door de erfbelasting te verhogen, worden ouderen gestimuleerd om tijdens hun leven al vermogen over te dragen aan jongere generaties. Ook stelt de Studiegroep voor om de schenkbelasting voor partner en kinderen gelijk te trekken aan die voor kleinkinderen, zodat ook die generatie profiteert. Kleinkinderen hebben over het algemeen minder vermogen en meer schulden dan kinderen, dus een erfenis is voor hen van groter nut.

Nogmaals, het zijn slechts voorstellen van een groep ambtenaren die advies geeft over toekomstig beleid. Het huidige kabinet zal met de verkiezingen van volgend jaar er waarschijnlijk niet in slagen nog grote hervormingen door te voeren. Maar de voorstellen geven wel aan welke pijnpunten er volgens Den Haag zijn en hoe die verzacht kunnen worden.