November en december zijn doorgaans drukke maanden op de hypotheekmarkt. Veel huiseigenaren willen dan de hypotheekaanvraag voor een nieuwe woning afronden of de hypotheek voor het eind van het jaar oversluiten. Dit jaar zijn er extra goede redenen om vóór het eind van het jaar nog iets te doen met je hypotheek.

Of je nu een volledig nieuwe hypotheek afsluit of een oude hypotheek oversluit: zowel wat betreft het maximale leenbedrag als de hoogte van de hypotheekrente zijn er redenen om nog even goed op te letten.

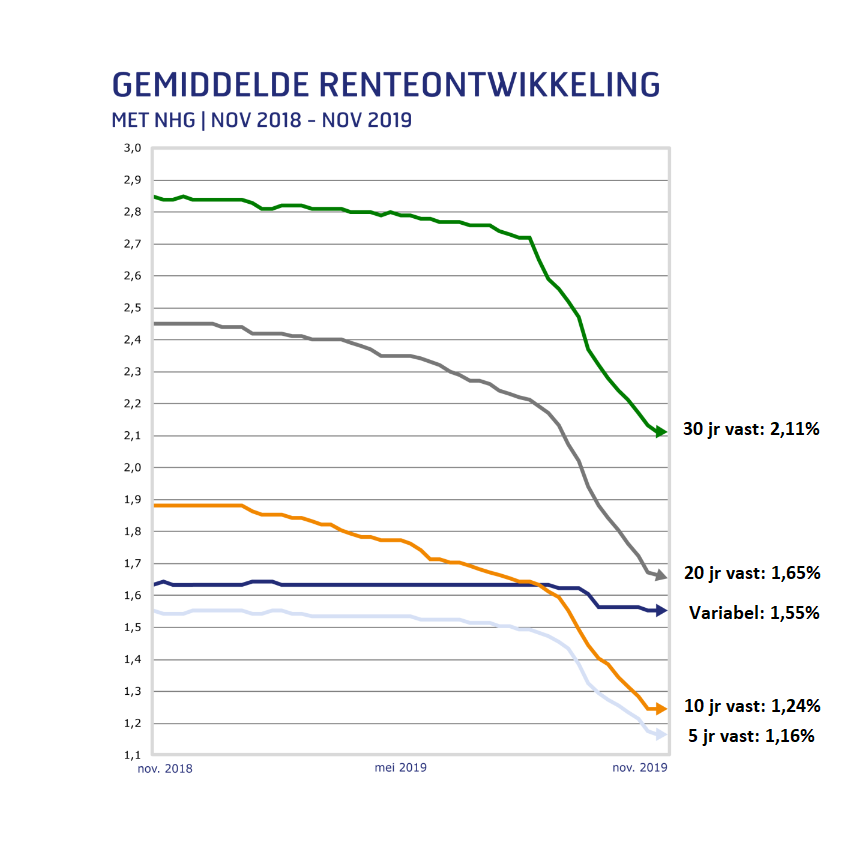

Kort gezegd: het lijkt erop dat de hypotheekrente na een extreme daling sinds de zomer van 2019 even pas op de plaats maakt. Daarnaast is het zo dat de regels voor de maximale hypotheek worden aangepast in 2020. Als je volgend jaar niet kunt rekenen op een loonstijging, is er een kans dat je minder kunt lenen dan in 2019.

Beide aspecten komen aan bod in de nieuwsbrief van financieel intermediair Van Bruggen Adviesgroep van deze week. We lichten ze apart toe.

De daling van de hypotheekrente stagneert

Na de scherpe dalingen van hypotheekrentes in de afgelopen maanden is er sinds een week of twee weinig beweging meer te bespeuren. Volgens Van Bruggen kan dit weleens het beeld zijn voor de komende twee maanden. "Geldverstrekkers hebben het meestal erg druk in de maanden november en december. Er is daardoor minder noodzaak om verdere renteverlagingen door te voeren."

Kortom, het ziet ernaar uit dat de huidige bodemniveaus voor de hypotheekrente dit jaar niet veel meer veranderen. Wat in principe natuurlijk aantrekkelijk is voor iedereen die de hypotheekrente voor een langere periode wil vastleggen.

Uiteraard blijft het koffiedik kijken wat de hypotheekrente volgend jaar gaat doen. Het valt niet uit te sluiten dat de hypotheekrente in 2020 verder daalt. Maar dat neemt niet weg dat je historisch gezien extreem goedkoop uit bent als je de hypotheekrente voor 20 jaar vast kunt zetten voor minder dan 2 procent.

Nieuwe regels maximale hypotheek 2020

Afgelopen maand maakt budgetinstituut Nibud bekend welke normen er in 2020 gelden voor de maximale hypotheek. De hoofdboodschap: als je een loonstijging van 2,5 procent krijgt én je zet hypotheekrente voor 10 jaar of langer vast, kun je in 2020 vaak iets meer lenen dan dit jaar.

Maar de nieuwe leennormen hebben ook een keerzijde. Als je niet weet of je meer gaat verdienen in 2020, dan ziet het plaatje er anders uit.

Vooral een- en tweeverdieners met een bruto inkomen van boven 60.000 euro moeten er rekening mee houden dat ze significant minder kunnen lenen, signaleert Van Bruggen Adviesgroep. Dat wil zeggen: als het inkomen volgend jaar gelijk blijft.

In de onderstaande voorbeelden van Van Bruggen kun je zien dat een eenverdiener met een bruto jaarinkomen tussen de 65.000 euro en 90.000 euro in 2020 tussen de 7.500 euro en 21.000 euro minder hypotheek kan krijgen vergeleken met dit jaar.

Voor tweeverdieners met een gezamenlijk inkomen tussen de 105.000 euro en 120.000 euro daalt de maximale leencapaciteit in 2020 met 11.000 euro tot 14.000 euro.

Kortom, heb je een hoog inkomen maar weet je niet of er een loonstijging aankomt, dan is er wellicht reden om nu te profiteren van de maximale leenruimte voor 2019. Zeker als hypotheekrentes op de huidige extreem lage niveaus blijven.

Lees meer over hypotheken:

- De laagste hypotheekrente vind je niet altijd bij een NHG-hypotheek – deze rentes zijn nóg lager

- 5 misverstanden over de aflossingsvrije hypotheek – die niet altijd een financiële tijdbom is

- Nieuwe huizencrisis aan de horizon? 4 dingen die je kunt doen om je in te dekken

- 4 manieren waarop je van de extreem lage hypotheekrentes kunt profiteren