Als het aan budgetinstituut Nibud ligt, kunnen alleen huishoudens die een loonstijging krijgen in 2020 méér lenen voor de maximale hypotheek. Belangrijk voor de leencapaciteit is ook de rentevaste periode. Het maakt veel uit of je de hypotheekrente korter of langer dan 10 jaar vastzet.

Het Nibud berekent jaarlijks hoeveel huishoudens gemiddeld aan woonlasten kunnen uitgeven als aandeel van hun totale inkomen. Het budgetinstituut bracht maandag zijn advies uit aan het kabinet met voorstellen voor de regels omtrent de maximale hypotheek in 2020.

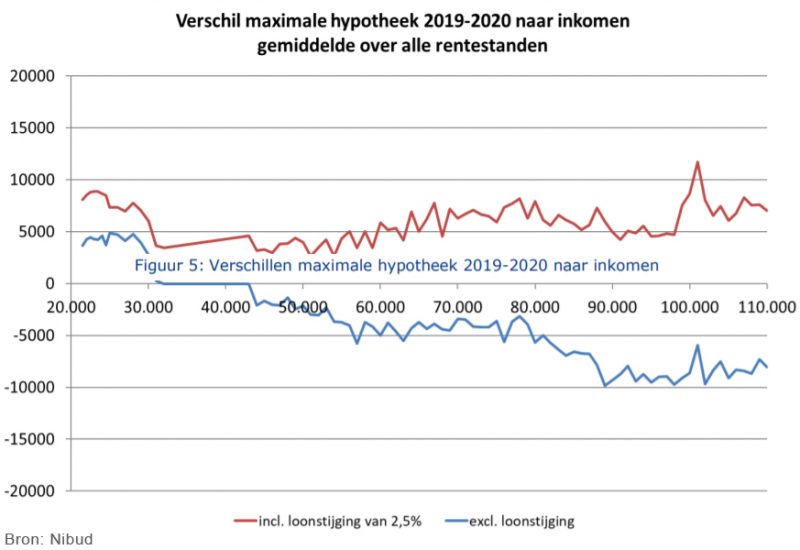

Het Nibud stelt voor om de leennormen zo aan te scherpen dat huishoudens die geen loonstijging krijgen in 2020 een iets minder hoge maximale hypotheek kunnen nemen. Dit wordt geïllustreerd in onderstaande tabel.

Hierbij geeft de blauwe lijn aan wat de verandering is in de leencapaciteit zonder loonstijging, en de rode lijn de verandering in de leencapaciteit mét een loonstijging van 2,5 procent.

Te zien is dat voor huishoudens die geen loonstijging krijgen in 2020 de leencapaciteit gelijkblijft aan 2019 bij een bruto inkomen tot iets meer dan 40.000 euro.

Voor een huishouden met een bruto inkomen van 60.000 euro daalt de maximale hypotheek echter met ongeveer 5.000 euro. En voor een huishouden met een inkomen tussen de 90.000 euro en 100.000 euro daalt de leencapaciteit voor de maximale hypotheek met ongeveer 10.000 euro.

Huiseigenaren die een loonstijging van 2,5 procent krijgen, kunnen een wat hogere maximale hypotheek nemen in 2020. In het gros van de gevallen stijgt de leencapaciteit met zo'n 5.000 euro. Voor huishoudens met een inkomen van rond de 100.000 euro is een 10.000 euro hogere hypotheek mogelijk.

Het Centraal Planbureau verwacht dat werkende gezinnen volgend jaar op een loonstijging van gemiddeld 2,5 procent kunnen rekenen. Dit zou het voor een relatief grote groep mogelijk moeten maken om een hogere maximale hypotheek te nemen. Maar daar spelen een paar factoren mee.

Hypotheekrente: 10 jaar of langer vastzetten loont

De hoogte van de hypotheekrente is een belangrijke factor bij de berekening van de maximale hypotheek. Hierbij speelt de zogenoemde toetsrente een grote rol. Dat is een wettelijk voorgeschreven rente waarmee geldverstrekkers moeten rekenen als de hypotheekrente voor korter dan 10 jaar wordt vastgezet. Het Nibud stelt voor om de toetsrente volgend jaar op 5 procent te houden.

De toetsrente van 5 procent is veel hoger dan de huidige hypotheekrentes voor rentevaste perioden van korter dan 10 jaar. Die zijn vaak lager dan 2 procent.

De hoge toetsrente beperkt de maximale leencapaciteit en is bedoeld om huishoudens te beschermen tegen het risico van een stijging van de hypotheekrente in de toekomst. Met een zeer hoge hypotheek tikt dat immers zwaarder aan in de maandlasten dan bij een wat lagere maximale hypotheek.

Het effect van de toetsrente is te zien in onderstaande tabellen. Zo geeft het Nibud een voorbeeld voor de verandering van de maximale hypotheek in 2020 bij een hypotheekrente van 5 procent (gelijk aan de toetsrente) voor huishoudens die een loonstijging van 2,5 procent krijgen.

Te zien is dat een huishouden met een bruto inkomen van 51.250 euro in 2020 in dat jaar 1.261 euro méér kan lenen en een maximale hypotheek van 210.828 euro kan nemen.

Bij een lagere hypotheekrente neemt de leencapaciteit veel sterker toe. Dit is te zien in onderstaande tabel. Daar wordt gerekend met een hypotheekrente van 2,75 procent.

Te zien is dat het huishouden met een bruto inkomen van 51.250 euro volgend jaar een 5.614 euro hogere hypotheek kan nemen van maximaal 230.154 euro.

Kortom, wie in 2020 kan rekenen op een loonstijging van 2,5 procent én de hypotheekrente voor 10 jaar of langer vastzet, heeft de meeste ruimte voor een hogere maximale hypotheek.

Lees meer over geld en hypotheken:

- Verhuizen om te profiteren van lage hypotheekrente? Of je maandlasten dalen hangt sterk af van het soort hypotheek dat je hebt

- 5 manieren om te profiteren van de overwaarde op je huis

- Lage hypotheekrente: deze 2 tactieken gebruiken huiseigenaren om daarvan te profiteren

- 5 misverstanden over de aflossingsvrije hypotheek – die niet altijd een financiële tijdbom is