De huidige hypotheekrente in Nederland is historisch laag, maar in landen om ons heen blijkt de hypotheekrente nóg veel lager te zijn. Hoe zit dat precies in elkaar?

Minister van Financiën Wopke Hoekstra wilde meer weten over de renteverschillen tussen landen en liet onderzoek doen. Daaruit bleek dat er behoorlijke verschillende zijn wat betreft de hypotheekrentes in Nederland, Duitsland, en België

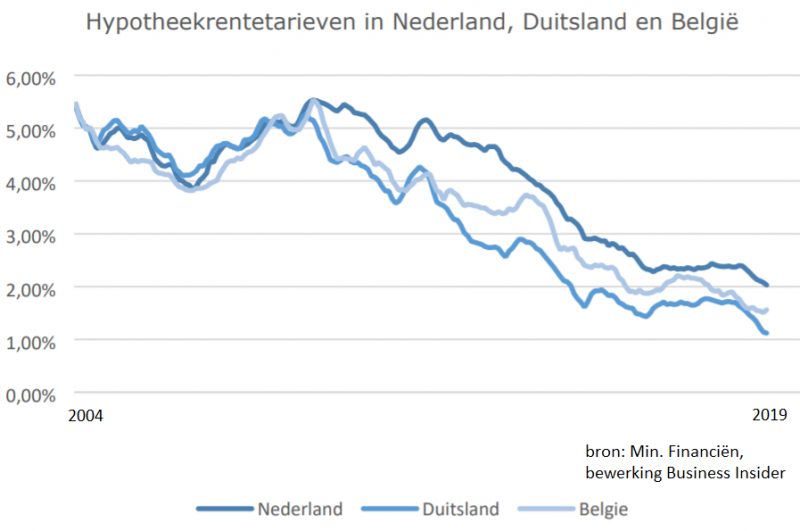

De gemiddelde tarieven voor hypotheekrentes tussen de 5 en 10 jaar vast liggen in België 0,6 procentpunt lager dan in Nederland. In Duitsland liggen de rentes zelfs zo’n 0,8 procentpunt lager. Onderstaande grafiek brengt dit in beeld.

De renteverschillen kunnen behoorlijk aantikken. Je betaalt jarenlang rente over hoge leenbedragen.

Hoe kan het dat je in landen om ons heen kan lenen tegen duidelijk lagere rentes? Is er een kartel onder de banken en houden ze de hypotheekrentes in Nederland onnodig hoog?

Maar de ene hypotheek is de andere niet, zo komt naar voren uit het onderzoek van het ministerie van Financiën. Belgen en Duitsers lenen anders dan Nederlanders en dat verklaart mogelijk een groot deel van de renteverschillen.

Dit zijn drie redenen waarom de hypotheekrente in Nederland gemiddeld hoger is dan in buurlanden:

1. We lenen relatief veel ten opzichte van de waarde van onze huizen

Nederlanders hebben in jargon een hogere 'loan to value'. De lening is doorgaans hoog ten opzichte van de waarde van het huis. Dat betekent ook dat wanneer je als lener in de financiële problemen de bank minder zekerheid heeft.

In Nederland kun je zonder problemen een hypotheek afsluiten van 100 procent van de waarde van de woning. In België en Duitsland sparen huizenkopers zelf meer, vóórdat ze gaan kopen. Daar is het ongebruikelijk om meer dan 80 procent van de marktwaarde van een huis of appartement te lenen.

Een deel van het renteverschil is eigenlijk een soort extra risico-opslag. Dit kan zomaar een paar tienden van het renteverschil verklaren, denken de onderzoekers.

Het is voor huizenbezitters met een hypotheek wel slim om periodiek te checken of zo'n opslag nog terecht is. Soms kan de opslag eraf door een hogere WOZ-waarde of na een hertaxatie.

Lees ook: 7 manieren waarop je rentekorting kunt krijgen op je hypotheek: van NHG tot stapelkorting

2. Veel aflossingsvrije hypotheken (extra risico opslag)

Jarenlang was het in Nederland heel gewoon om niet of nauwelijks af te lossen op de hypotheek. Sinds 2013 geldt voor nieuwe hypotheken dat je direct moet beginnen met aflossen, als je aanspraak wilt maken op de hypotheekrenteaftrek.

Als je wel meteen begint met aflossen, daalt het risico voor de bank geleidelijk. De verhouding tussen schuld en waarde van de woning (loan to value) verbetert van jaar op jaar. We gaan er dan van uit dat de waarde van het huis in ieder geval gelijk blijft of stijgt.

Er komen sinds 2013 weinig aflossingsvrije hypotheken meer bij in Nederland, maar er zijn nog veel oude aflossingsvrije hypotheken. Voor hypotheken zonder aflossingsverplichting die al bestonden vóór 2013, kun je nog steeds de hypotheekrente aftrekken.

Wel is het zo dat banken voor aflossingsvrije hypotheken een wat hogere rente-opslag rekenen. Ook hier geldt immers dat de bank met een aflossingsvrije hypotheek meer risico loopt als er betalingsproblemen optreden.

In Duitsland en België is direct beginnen met aflossen een stuk gebruikelijker. De risico's van banken zijn daardoor lager. Ook dat kan een paar tienden van een procent in de hypotheekrente schelen.

Lees ook: 5 misverstanden over de aflossingsvrije hypotheek – die niet altijd een financiële tijdbom is

3. Soepele voorwaarden voor boetevrij aflossen zie je terug in hoogte hypotheekrente

Banken houden niet van onzekerheid. Het is handig voor geldverstrekkers als ze voor jaren weten waar ze aan toe zijn. Maar Nederlandse banken bieden hypotheekklanten meer flexibiliteit dan Duitse of Belgische banken, blijkt uit het onderzoek dat het ministerie van Financiën liet doen.

Je kan in Nederland bijvoorbeeld relatief makkelijk en ruim boetevrij aflossen. Tien procent per jaar zonder boete aflossen is heel gebruikelijk. In het buitenland zie je dat minder vaak. Ook het middelen van rentes als je de hypotheek aanpast om een lagere gemiddelde rente te krijgen, is hier heel gebruikelijk.

Flexibiliteit kan een bank geld kosten. Stel een bank heeft een hypothecaire lening aan je verstrekt in 2010. Je sprak destijds een rente af van 5 procent voor 20 jaar vast. Vandaag, tien jaar later ga je een stukje van de hypotheek boetevrij aflossen. Daardoor dalen je maandlasten.

Als de bank te maken krijgt met (gedeeltelijke) vervroegde aflossing en dat geld opnieuw uitleent tegen de huidige lage hypotheekrentes, levert dat minder op voor de geldverstrekker. Ook die 'risicofactor' voor een bank zie je terug in de renteopslag.