De trend is al een paar maanden duidelijk: woningprijzen stijgen gemiddeld met zo’n 8 tot 9 procent op jaarbasis en tegelijk daalt het aantal woningtransacties.

Hoewel er minder woningen worden verkocht, is het toch superdruk op de hypotheekmarkt. De reden: huiseigenaren met een lopende hypotheek zijn superactief met oversluiten, mede door de extreem lage hypotheekrentes.

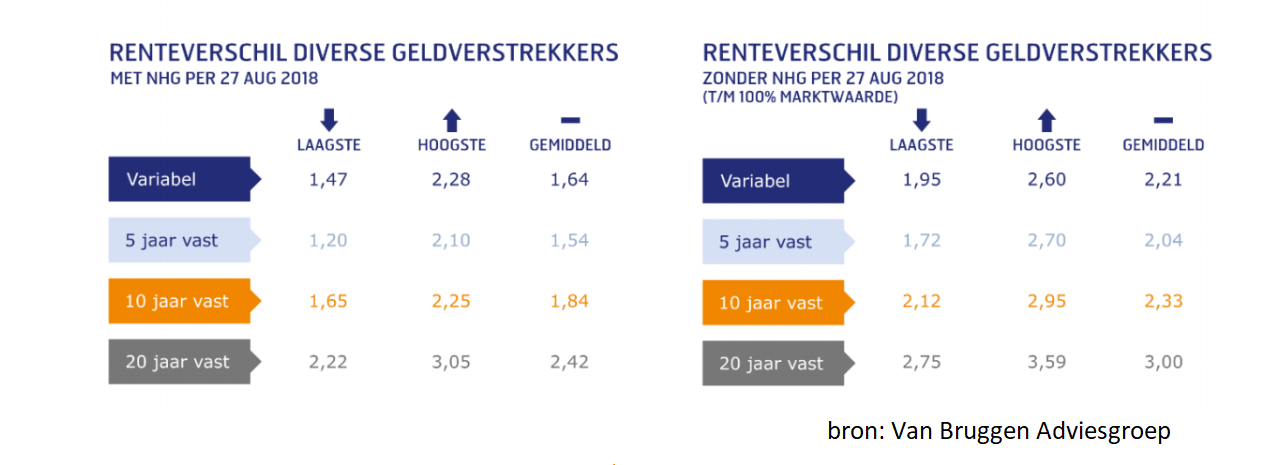

Onderstaande tabel laat zien dat de gemiddelde hypotheekrentes zich nog altijd op een zeer laag niveau bevinden. Eind augustus ligt de gemiddelde rente voor 10 jaar vast mét NHG-garantie 0p 1,84 procent en die voor 20 jaar vast op 2,2 procent.

(klik voor uitvergroting)

Financieel intermediair Van Bruggen Adviesgroep merkt in de nieuwsbrief van deze week op dat het aantal hypotheken dat wordt afgesloten, zonder dat er sprake is van de aankoop van een woning, fors toeneemt. “De afgelopen 4 maanden zien we steeds dat er elke maand bijna 30 procent meer hypotheken wordt afgesloten dan dezelfde maand vorig jaar, die zijn niet gekoppeld aan een woningverkoop.”

Dit beeld word bevestigd door cijfers van adviesbureau IG&H. Het aantal afgesloten hypotheken is het afgelopen kwartaal licht gestegen.

Dit kwam vooral door het aantal mensen dat hun hypotheek opnieuw afsluit tegen betere voorwaarden. Van deze zogenoemde oversluiters waren er volgens IG&H de voorbije maanden voor het eerst meer dan dat er starters waren.

Bij het oversluiten van hypotheken was sprake van een toename met 36 procent tot 24.000 in vergelijking met een jaar eerder, op een totaal van bijna 87.000 afgesloten hypotheken.

Het aantal afgesloten startershypotheken nam in april, mei en juni op jaarbasis af met 11 procent, net als een kwartaal eerder. Het aantal hypotheken voor doorstromers, die een woning hebben en een nieuw huis kopen, daalde in het tweede kwartaal met 4 procent.

Als starters al een geschikt koophuis kunnen vinden, dan hebben ze vervolgens grote moeite de financiering rond te krijgen, aldus het adviesbureau.

Maar waar moet je nu precies op letten bij het oversluiten van een lopende hypotheek? De volgende vijf dingen zijn in ieder geval van belang.

1. Hypotheekvorm

Een aflossingsvrije hypotheek geeft de minste complicaties, zeker als je overweegt naar een andere geldverstrekker over te stappen die mogelijk een lagere rente en/of betere voorwaarden biedt. Belangrijk is vooral dat geldverstrekkers sinds 2011 door strengere regelgeving geen nieuwe aflossingsvrije hypotheken meer accepteren waarbij de lening méér dan de helft van de marktwaarde van de woning beslaat. Dat is dus iets om op te letten, als je overstapt naar een andere geldverstrekker.

Voor spaarhypotheken geldt dat shoppen met de rente doorgaans niet loont, omdat er bij deze hypotheekvorm een verband is tussen de hoogte van de hypotheekrente en de hoogte van de premie-inleg voor de spaarpot waarmee de lening wordt afgelost. Beide kennen doorgaans hetzelfde rentetarief.

Dus als de hypotheekrente van een spaarhypotheek daalt, moet de spaarpremie omhoog omdat ook de bijbehorende spaarrente daalt. Het rentevoordeel van een lagere hypotheekrente wordt zodoende gedempt door de hogere spaarpremie. Het omgekeerde geldt ook.

Ook als je een hypotheeklening met NHG-garantie hebt, moet je goed opletten. De NHG-garantie biedt banken de zekerheid dat ze bij gedwongen verkoop van een woning de volledige lening terugkrijgen. Hypotheken met NHG-garantie kennen hierdoor meestal een lagere rente.

Overweeg je de overstap naar een nieuwe geldverstrekker, dan moeten opnieuw kosten gemaakt worden voor de NHG-garantie. Bovendien is de hoogte van de maximale financiering met een NHG-hypotheek dit jaar 265 duizend euro, terwijl dat sinds 2009 een aantal jaar meer dan 3 ton is geweest.

2. Behoud hypotheekrenteaftrek

Hoewel de regels voor het verkrijgen van de hypotheekrenteaftrek sinds 2013 flink zijn aangescherpt, geldt voor oudere hypotheken die na 2001 zijn afgesloten dat die overgesloten mogen worden zonder verlies van de hypotheekrenteaftrek. De looptijd van de hypotheekrenteaftrek is sinds 2001 wel beperkt tot maximaal 30 jaar.

3. Boeterente

Wie tussentijds de hypotheekrente wil aanpassen, krijgt vaak te maken met een boeterente als dit gebeurt gedurende de rentevaste periode. Maar dat geldt niet aan het einde van een rentevaste periode. Dat is juist het moment dat je zonder boeterente kan overstappen naar een andere aanbieder.

4. Notariskosten en taxatie

Bij het overstappen naar een andere geldverstrekker krijg je te maken met notariskosten en vaak ook taxatiekosten. Notaristarieven verschillen, maar voor nieuwe hypotheekakte ben je al snel 500 euro kwijt. Een taxatie van de woningwaarde kost ook al snel een paar honderd euro.

5. Voordeel hypotheekrente

Tegenover eenmalige kosten kan een maandelijks voordeel in de hypotheeklasten staan. Zo bedraagt het renteverschil tussen de goedkoopste en duurste aanbiedingen bij aflossingsvrije hypotheken met een rentevaste periode van twintig jaar momenteel ongeveer 1,2 procentpunt - dit geldt voor niet-NHG-hypotheken waarbij de hypotheek zo'n 60 tot 80 procent van de woningwaarde bedraagt.

Op de site berekenhet.nl kun je het netto voordeel narekenen dat je kunt behalen met een lagere hypotheekrente.

Kortom, het kan inderdaad lonen om een marktscan te doen als de rentevaste periode van je hypotheek afloopt - en vervolgens te kijken naar mogelijke addertjes onder het gras.