“Aan het eind van mijn geld hou ik altijd een stuk maand over.” Deze bekende uitspraak van Loesje is een onmiskenbaar signaal dat er iets niet goed gaat met je persoonlijke financiën.

Maar er zijn ook andere tekenen die erop kunnen wijzen dat je waarschijnlijk te veel geld uitgeeft.

Om grip te houden op je persoonlijke financiën werk je idealiter met een (digitaal) huishoudboekje, waarin je maandelijkse inkomsten en uitgaven bijhoudt. Maar voor veel mensen is de discipline die dat vereist net iets te veel gevraagd.

Business Insider noemt vijf signalen die reden kunnen zijn om toch eens wat serieuzer na te gaan hoe het met je uitgaven en inkomsten zit.

1. Je staat geregeld rood of je hebt consumptieve schulden

Het meest in het oog springende signaal is uiteraard de stand van je betaalrekening.

Als je geregeld geld tekortkomt, ook in maanden zonder uitzonderlijke uitgaven, dan geef je waarschijnlijk te veel uit. Af en toe rood staan is uiteraard niet erg. Maar als dat structureel het geval is, ben je extra zuur, aangezien de rentetarieven voor rood staan bijzonder hoog zijn.

Lees in dit verband: Met rood staan kan ongemerkt veel geld weglekken – deze 6 dingen doen banken voor jou om dat te voorkomen

Ook consumptieve schulden voor bijvoorbeeld vakanties wijzen erop dat je inkomsten en uitgaven niet in balans zijn. Denk verder aan schulden op winkelkaarten of creditcards. De rentes op dergelijke schulden kunnen fors zijn.

Als je de ene schuld nog niet hebt afgelost vóór je de volgende opneemt, dan kun je in de gevarenzone komen.

Lees in dit verband: Een persoonlijke lening afsluiten voor je auto, een verbouwing of ander doel: 12 dingen om op te letten

2. Je vaste lasten zijn erg hoog

Als je vaste lasten hoger zijn dan 60 procent van het geld dat je netto verdient, dan gaat er iets niet goed. Denk bij vaste lasten bijvoorbeeld aan huur- of hypotheeklasten, gas, elektriciteit, water, lokale lasten, telefoon, internet, tv, verzekeringen, onderwijs, kinderopvang en vervoer.

Naast vaste lasten heb je nog geld nodig voor bijvoorbeeld eten, drinken, sporten, uitgaan en vakanties. Volgens budgetvoorlichter Nibud kun je maar beter zorgen dat je vaste lasten onder de zestig procent van je netto inkomen blijven.

Als vuistregel geldt dat hoe hoger het inkomen is, hoe lager het deel is dat opgaat aan vaste lasten. Dat wisselt door de tijd heen wel wat en het scheelt ook of je een koop- of huurhuis hebt.

Nu huurwoningen de laatste jaren steeds duurder worden, ontkom je er als huurder haast niet aan dat je vaste lasten relatief stijgen. Ook kosten van energie en zorg duwen de vaste lasten omhoog.

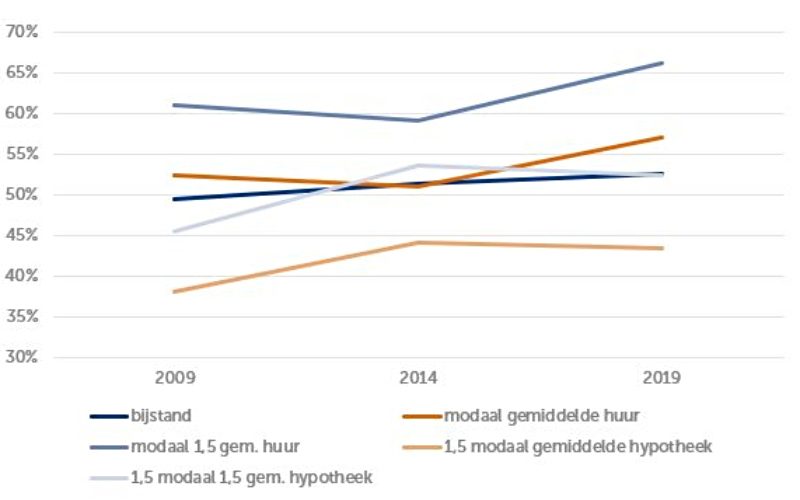

In onderstaande grafiek van het Nibud kun je zien wat het vastelastenpercentage is bij verschillende inkomens. Een modaal inkomen staat hier voor een standaardinkomen van 36.000 euro bruto in 2019.

Het Nibud becijferde afgelopen voorjaar dat een huishouden met een modaal inkomen en een gemiddelde huur net iets meer dan 55 procent van het netto inkomen aan vaste lasten kwijt is.

Een huishouden met een inkomen van anderhalf keer modaal (54.000 euro) met een gemiddeld koophuis is doorgaans iets minder dan 45 procent van het inkomen kwijt aan vaste lasten.

3. Je hebt geen of een te kleine buffer voor onvoorziene uitgaven of onderhoud

De koelkast en de wasmachine gaan een keer kapot. Je auto zul je een keer willen vervangen. Idealiter heb je daarvoor wat geld achter de hand. Je zou volgens het Nibud eigenlijk elke maand 10 procent van je netto inkomen opzij moeten zetten om een buffer op te bouwen.

Heb je al een buffer en wil je een indicatie of die voldoende is? Het Nibud heeft ook een tool om je persoonlijke adviesbuffer te berekenen.

Een buffer is niet alleen bedoeld voor onverwachte uitgaven, maar ook voor onderhoud van huis en tuin, reparaties aan een auto of vervanging van versleten spullen.

Lees ook: Als je deze 6 dingen doet, kun je binnen een jaar een financiële buffer van €10.000 opbouwen

4. Je bent erg gevoelig voor statussymbolen

'Keeping up with the Joneses' is een bekende uitdrukking in de VS. Het is het fenomeen dat je niet wilt onderdoen voor 'de buren' of vrienden of collega's. Je wil óók die mooie auto, een groot huis of een luxe vakantie. Als je daar gevoelig voor bent, geef je al snel te veel uit.

De Amerikaanse humorist Robert Quillen schreef bijna honderd jaar geleden al over deze valkuil: "Using money you haven't earned to buy things you don't need to impress people you don't like."

Dit is dus meer een psychologisch probleem, waarbij je bij jezelf te rade moet gaan of je al die extra gadgets wel echt nodig hebt.

5. Je bouwt door de jaren geen pensioen of vermogen op

Veel werknemers zijn nog aangesloten bij een pensioenfonds van de werkgever. Maar die fondsen zijn steeds minder goed in staat om harde toezeggingen te doen over de toekomstige pensioenuitkeringen.

Daarnaast is er het legioen van meer dan een miljoen zzp'ers en andere ondernemers die zelf moeten zorgen voor aanvullend inkomen op de oude dag.

Als je dus denkt dat je inkomsten en uitgaven redelijk in balans zijn, maar geen rekening houdt met een bedrag dat je maandelijks opzij zou moeten zetten voor je pensioen, houd je jezelf eigenlijk voor de gek.

Moet je zelf een pensioenpot voor later opbouwen, kijk dan hoe het zit met je uitgavenpatroon als je daar wél een vast bedrag voor opzij zet.