Wie extra heeft afgelost op de hypotheek, is goedkoper uit als de rente ineens sterk stijgt.

Dat blijkt uit onderzoek van De Nederlandsche Bank (DNB) naar aanleiding van de aanhoudende populariteit voor extra aflossen. Onder extra of vrijwillig aflossen verstaat DNB een aflossing op een bestaande hypotheek naast de contractuele verplichtingen van de hypothecaire lening.

Extra aflossen is vooral populair vanwege de historisch lage spaarrente. De variabele spaarrente van vrij opneembare spaarrekeningen gaat steeds meer richting de nul, terwijl de gemiddelde rente op bestaande hypotheken in het tweede kwartaal van 2018 3 procent bedroeg.

Sparen levert niets op, terwijl aflossen op de hypotheek lagere woonlasten tot gevolg kan hebben. Bij een aflossing gaat de rente immers omlaag, omdat je in een lagere risico-klasse terechtkomt.

Lees ook: Lagere rente doordat je aflost of je huis meer waard wordt

DNB wilde weten of extra aflossen huishoudens ook weerbaarder maakt bij een eventuele renteschok, ofwel een sterke stijging van de hypotheekrente.

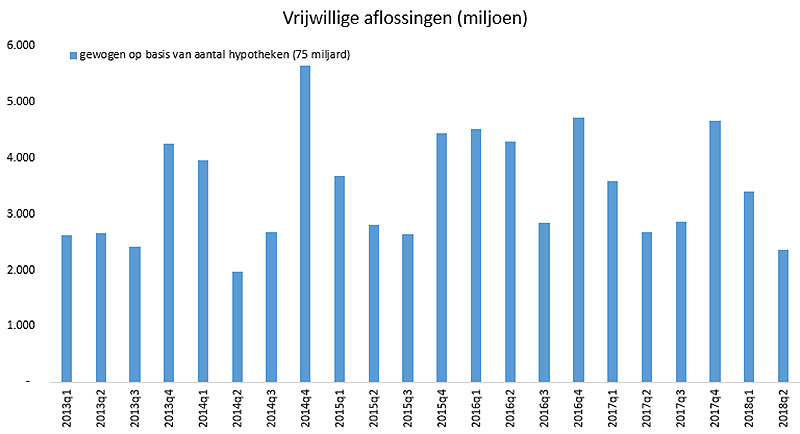

De toezichthouder nam de extra aflossingen op bestaande hypotheken tussen 2013 en 2018 onder de loep. De figuur hieronder laat zien hoeveel huishoudens in die periode jaarlijks hebben afgelost.

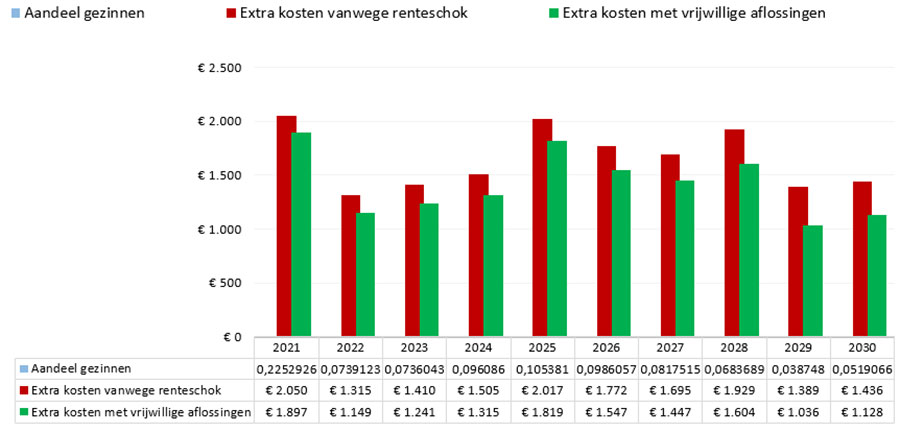

Extra kosten bij een renteschok in 2021

Vervolgens heeft DNB een voorspelling gemaakt van de extra kosten als de rente met 2,5 procentpunt stijgt in 2021. De figuur hieronder laat de extra rentekosten zien voor huishoudens die niet en wel hebben afgelost, áls een dergelijke renteschok zich voordoet. Het gaat dus om het effect van aflossingen die al hebben plaatsgevonden, en niet om aflossingen die in de toekomst eventueel worden gedaan.

In 2021, het eerste jaar dat de rente met 2,5 procentpunt is gestegen, betalen gezinnen die niet hebben afgelost gemiddeld 2050 euro aan extra kosten. Wie wel heeft afgelost is gemiddeld 1.897 euro kwijt, zo'n 150 euro minder. Die besparing loopt op naar zo'n 350 euro in 2029, het negende jaar na de renteverhoging.

Dit is natuurlijk goed nieuws voor wie extra heeft afgelost op zijn hypotheek, maar DNB merkt op dat dit niet per se goed is voor de economie als geheel. Wie zijn geld in stenen heeft gestopt, geeft het immers niet meer uit aan pak 'm beet, een nieuwe auto of wasmachine. In de woorden van DNB: 'Aflossen 'kan de groei van consumptie en daardoor van de hele economie remmen'.