- De oorlog in Oekraïne kan vrijwel dagelijks voor verrassende wendingen zorgen met mogelijk grote impact op de financiële markten.

- Beleggers lijken vooralsnog de Verenigde Staten als een veilige haven te beschouwen, gelet op de toenemende verschillen tussen beurzen in Europa en de VS.

- Beursexperts Michael Nabarro en Gökhan Erem belichten de actuele ontwikkelingen op financiële markten.

- Lees ook: Centrale banken worden gedwongen tot lastige balanceeract: wat te doen als belegger?

ANALYSE – Vrijdag werden we wakker geschud door een brand in de grootste kerncentrale van Europa, nadat er gevechten waren uitgebroken tussen Russische en Oekraïense militairen in de buurt van de centrale. Gelukkig werd er al snel werd gemeld dat de brand werd geblust. Echter nu zijn de Russen daar nu de baas!

De onverwachte wendingen die op dagbasis kunnen plaatsvinden, laten zien hoe grillig de oorlog in Oekraïne is. De twijfel en onrust zien we terug op de financiële markten met grote verschuivingen binnen verschillende regio’s en vermogenscategorieën. Dat vraagt om meer detailonderzoek.

Binnenkort maken we hierover een drieluik in onze Premium-bijdragen voor Business Insider, waarbij we de veranderingen binnen respectievelijk de grondstoffen-, de rente- en de aandelenmarkten analyseren. Dat is uiteraard van belang voor de positionering van beleggingsportefeuilles. Mis dat niet!

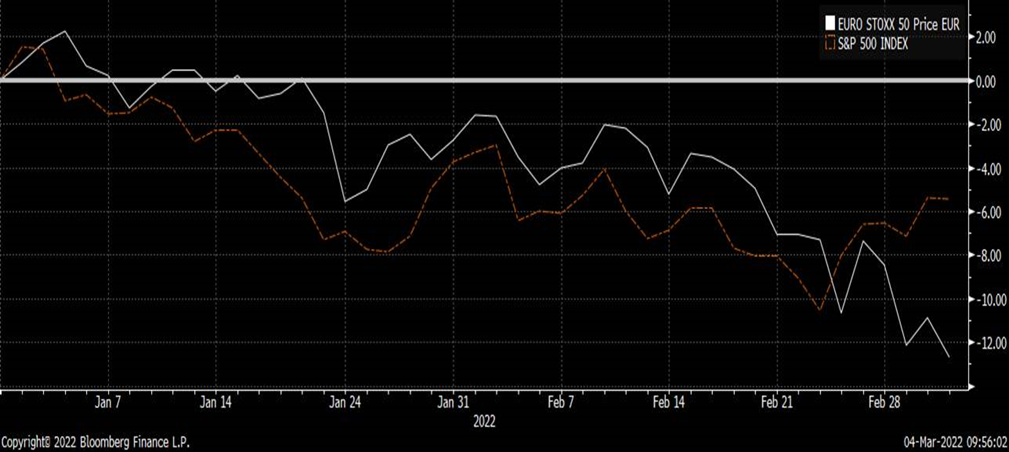

Verschillen VS en Europa nemen toe

Over naar de actuele gang van zaken. Europese aandelenbeurzen krijgen flinke klappen, waarbij de vraag is of er snel nieuwe bodems worden gemaakt of dat de dalende trend gewoon doorzet.

In de VS gaat het minder hard omlaag op aandelenmarkten. Dat is niet heel gek, aangezien het Europese bedrijfsleven nauwere banden heeft met Rusland en de Oekraïne dan de VS. In Europa zijn er veel meer ondernemingen die afschrijvingen doen op Russische bezittingen, waarbij vooral financiële instellingen momenteel in de hoek zitten waar de klappen vallen.

Onderstaande grafiek laat een vergelijking zien tussen de brede, Amerikaanse S&P 500-index (oranje lijn) en de Eurostoxx 50-index (witte lijn) sinds de start van dit jaar. Hierbij is een procentuele vergelijking gemaakt voor beide indices in euro's.

Hoewel beide indices zijn gedaald, is het relatieve verschil in rendement dit jaar inmiddels al opgelopen tot meer dan 7 procent in het voordeel van de S&P 500-index. Dat is behoorlijk significant.

Naast de grotere economische gevolgen voor Europa van het conflict in Oekraïne zien we ook het beleid van de centrale banken uiteenlopen.

De Amerikaanse centrale bank gaat met het oog op de hoge inflatie het monetaire beleid verkrappen door de beleidsrente te verhogen. Wellicht gaat dit iets langzamer dan verwacht, omdat de Federal Reserve nog enigszins een balans probeert te houden tussen het ondersteunen van de economische groei en het in toom houden van de inflatie.

De Europese Centrale Bank zal naar alle waarschijnlijkheid het beperken van de aankomende economische tegenspoed prioriteit geven boven het bestrijden van de inflatie. Ofwel: zeer voorzichtig blijven met het terugdraaien van het goedkoopgeldbeleid.

Zodoende ontstaan er verschillen in de verwachtingen over de economische groei en het rentebeleid in Europa en de VS, en dat is ook terug te zien op de valutamarkt. Daar is de euro verzwakt ten opzichte van de dollar tot een niveau van 1,09 dollar per euro, de laagste koers sinds april 2020.

De verschuiving van kapitaal van Europa naar de VS heeft dus zowel te maken met de verwachting van hogere rentevergoedingen in de VS, als met de perceptie dat Amerikaanse aandelen vooralsnog minder geraakt worden door de geopolitieke en economische gevolgen van de oorlog in Oekraïne.

Fed kan risico van hoge inflatie in de VS niet negeren

Als we nog iets specifieker naar de ontwikkelingen in de Verenigde Staten kijken, dan lieten de werkgelegenheidscijfers van deze week zien dat de Amerikaanse arbeidsmarkt krap blijft, maar dat dit nog niet gepaard gaat met een sterke stijging van lonen.

De hoge inflatie in de VS, die dus vooral te maken heeft met aanbodfactoren vanuit grondstofmarkten en toeleveringsketens, zorgt voor een daling van reële lonen. Anders gezegd: de koopkracht van Amerikanen staat onder druk. Hiermee blijft de angst voor stagflatie levend, ofwel een combinatie van zwakkere economische groei en hoge inflatie.

De Amerikaanse centrale bank moet hierin een balans vinden, zoals we eerder deze week schreven. Veel analisten verwachten dat de Federal Reserve met het oog op de inflatierisico's voorlopig wel vasthoudt aan vier of vijf renteverhogingen dit jaar om de beleidsrente richting 2 procent te brengen. Ook maakt de Fed naar verwachting in het najaar een begin met de afbouw van de enorme schuldenberg op de balans van de centrale bank.

Kortom: de druk om het monetaire beleid te verkrappen in de VS blijft hoog, want van exploderende inflatie wordt niemand vrolijk. Vraag maar aan de Russen of de Turken.

S&P 500: veilige haven, maar hoelang?

Zoals hierboven geschetst lijkt het erop dat de VS door beleggers als een relatief veilige haven wordt gezien en dat de geopolitieke spanningen in Europa als een lokale kwestie gelden. Nog wel.

Het is wat dit betreft belangrijk om de grafiek van de brede S&P 500-index in de gaten te blijven houden. Afgelopen week arceerden we de koersontwikkeling van de brede Amerikaanse aandelenindex met het blauwe blokje. Daaruit bleek dat de S&P 500 op weekbasis vrijwel onveranderd bleef.

Deze week weer een blokje maar dan in het rood. Wederom is de VS een compact koersverloop beschoren, zelfs nog rustiger dan een week eerder.

Nu blijkt dat de S&P 500 wederom beheerst reageert, kan er wellicht ook voor Europa een adempauze komen volgende week. Met als voorbehoud uiteraard de onzekerheid over verdere escalatie van de oorlog in Oekraïne.

Saillant detail op het geopolitieke vlak is dat in China dit weekend het Nationale Volkscongres bijeenkomt, waarbij de economische en politieke prioriteiten voor 2022 worden besproken. Kan de conferentie van dit jaar een verwijzing naar Taiwan maken?

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.