- Hoge inflatiecijfers in de VS en oplopende spanningen rond Oekraïne zorgen voor extra nervositeit op aandelenmarkten.

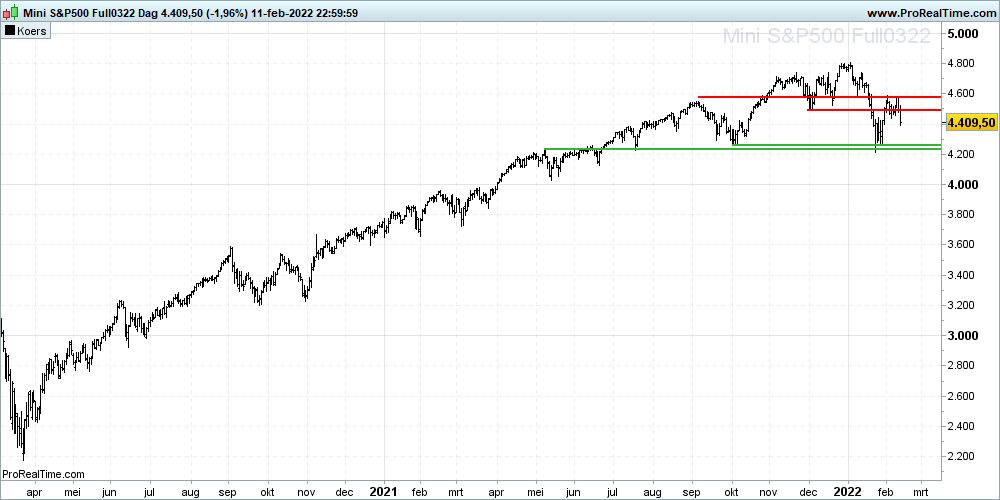

- Per saldo beweegt de brede S&P 500-index al wel een tijd binnen een zijwaartse bandbreedte.

- Beursexperts Michael Nabarro en Gökhan Erem lichten toe waar de risico’s van een verdere dalingsgolf liggen op de korte termijn.

ANALYSE – Amerikaanse aandelenbeurzen sloten de week vrijdag negatief af door de plotseling zwaarder ogende dreiging van een Russische invasie van Oekraïne.

De Amerikaanse regering heeft de mogelijkheid geopperd dat Rusland nog tijdens de Olympische Spelen de aanval op Oekraïne zou kunnen inzetten. Dit zorgde ook voor een opleving van olieprijzen, waarbij Brent-olie de 95 dollar per vat aantikte.

Per saldo beweegt de brede S&P 500-index zich nog wel binnen de zijwaartse bandbreedte van 4.200 tot 4.600 punten, waar we in eerdere bijdragen op gewezen hebben.

Beurzen krijgen ook steun van meevallende bedrijfscijfers en er vloeit vooralsnog veel geld de aandelenmarkten in.

Dat is op zich niet vreemd, want op de obligatiemarkt worden beleggers geconfronteerde met dalende koersen, die immers tegengesteld bewegen aan de rente. En rentes stijgen weliswaar, maar het zogenoemde 'reële rendement', waarbij de marktrente wordt gecorrigeerd voor de inflatie, is nog altijd zwaar negatief. Dat maakt obligaties minder aantrekkelijk vergeleken met aandelen.

Wat aandelen ook ondersteunt, is dat nogal wat bedrijven hogere inkoopkosten doorberekenen, om zo hun omzet en winstmarges te beschermen - dat was in Nederland deze week bijvoorbeeld zichtbaar bij bedrijven als Unilever en staalreus ArcelorMittal.

Punt is wel dat bedrijven dit niet onbeperkt kunnen blijven doen. Als de prijsstijgingen voor de eindgebruiker niet worden afgeremd, tast dat uiteindelijk het bestedingsbudget van consumenten aan.

Bovendien zullen met de oplopende rentes ook overheden hun budgetten moeten aanpassen. Immers, de rentelasten zullen een steeds grotere druk op de begroting geven. Dat wordt dan vaak opgelost met belastingverhogingen.

Eigenlijk worden consumenten door de hoge inflatie al geconfronteerd met een soort 'belasting', omdat alles duurder wordt en de lonen niet evenredig meestijgen. Het risico is dan dat de hoge inflatie een terugval van de consumptieve vraag uitlokt en daarmee de economische groei bedreigt.

De vraag is dus of we ons naast zwakkere aandelenkoersen ook nog eens moeten voorbereiden om mindere economische tijden.

Inflatie maakt beleggers nerveus

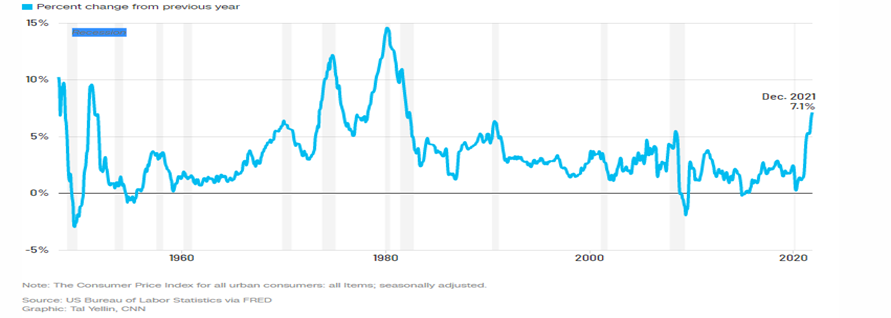

De huidige onrust op de beurs is vooral het gevolg van veel te snel oplopende inflatie. Dat bleek ook donderdag weer uit de hoger dan verwachte Amerikaanse inflatie, die inmiddels op 7,5 procent ligt.

Hoe vervelend dit allemaal ook is, de prijsstijgingen van vandaag zijn lang niet zo erg als in de jaren zeventig en begin jaren tachtig. Kijk maar eens naar de onderstaande grafiek.

Een belangrijk verschil met toen en nu is dat vakbonden destijds nog veel meer macht hadden. Zij zorgden ervoor dat de lonen mee stegen met de inflatie. Hogere prijzen leidden destijds tot hogere lonen, wat bekend werd als de loon-prijsspiraal. Dat is tegenwoordig wel anders.

Bovendien waren er nog andere belangrijke verschillen met de huidige tijd. Lees daar hier meer over.

Centrale banken geven verschillende signalen

Wat momenteel wel extra onzekerheid geeft, is het uiteenlopende beleid van centrale banken. In de Verenigde Staten is het geluid duidelijk: omhoog met die rente! Wellicht zelfs al met een half procentpunt in maart en daarna nog een paar renteverhogingen.

Ook is de Amerikaanse centrale bank van plan om het opkoopprogramma van obligaties te stoppen. Daarnaast staat het afbouwen van de gigantische schuldenberg op de balans van de Fed op de agenda voor mogelijke extra monetaire verkrapping.

Daarentegen waarschuwde ECB-president Christine Lagarde deze week juist dat het herstel van de Europese economie geschaad zou worden, als het monetaire beleid te snel verkrapt zou worden. Vooral omdat Zuid-Europese landen nog kwetsbaar zijn.

En dan hebben we nog Japan en China. In Japan houdt de centrale bank de monetaire kraan gewoon open en gaat men ervan uit dat de hoge inflatie tijdelijk is. En in China hebben beleidsmakers een begin gemaakt met versoepeling van het monetaire beleid, omdat de economie tekenen van verzwakking toont. De centrale bank van China beloofde onlangs meer monetaire beleidsmaatregelen uit te rollen om de economie te helpen stabiliseren.

De sterk uiteenlopende posities van belangrijke centrale banken zorgen voor extra onrust op de beurs. Het moet daarbij nog blijken wie het bij het juiste eind heeft.

S&P 500: onderzijde van bandbreedte tussen 4.200 en 4.600 punten wordt belangrijk

Wederom nemen we de brede Amerikaanse S&P 500-index ter hand. Net als in de afgelopen weken bekijken we in detail de zoektocht naar een nieuw evenwicht voor deze brede aandelenindex.

Eerder deze week stelden we vast dat op sectorniveau energie en financiële sectoren het heel goed deden, terwijl technologiebedrijven en (niet-noodzakelijke) consumptieve producten onder druk stonden.

Inmiddels is daar donderdag een huizenhoog inflatiecijfer uit de VS overheen gekomen en zijn beleggers geschrokken van de mogelijkheid van een escalatie van het conflict rond Oekraïne op de korte termijn

In de onderstaande grafiek is te zien hoe de herstelpoging richting 4.500 tot 4.600 punten heeft plaatsgevonden. Maar ook dat er geen doorbraak is gekomen tot boven dat niveau. De bovenzijde van de huidige range is afgerond op 4.600 punten, terwijl de onderzijde eerder bij 4.200 vorm kreeg.

De zijwaartse fase zoals we die al vanaf oktober 2021 beleven, is nu kracht bijgezet door fundamentele ontwikkelingen zoals hierboven beschreven. Dat deze fase overgaat in een neerwaartse trend is nog niet gezegd.

Pas als de koersen komende week versneld terugzakken wordt het oppassen geblazen. Het niveau van 4.200 punten zal dan aangevallen worden. Volg midweeks ook onze Premium-bijdrage voor verdere updates en concrete tips.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.