- De beurs kenmerkt door extreme koersbewegingen van individuele aandelen.

- Maar wat gebeurt er onderliggend op aandelen- en obligatiemarkten?

- Beursexperts Michael Nabarro en Gökhan Erem laten aan de hand van een serie grafieken zien wat structurele ontwikkelingen zijn en welke eendagsvliegen je beter kunt negeren.

- Lees ook: Oliewaarden floreren op onrustige beurs: dit zijn de winnaars

ANALYSE – Beleggers op aandelenmarkten worden heen en weer geslingerd door bizarre koersbewegingen van individuele aandelen en de steeds veranderende toon van beleidsmakers bij centrale banken.

Er zijn drie zaken die hierbij de hoofdrol opeisen:

- Snel oplopende rentes die voor nervositeit zorgen op de beurs.

- Verschillende klappers bij individuele aandelen.

- Het gegeven dat goede cijfers van individuele techgiganten niet voldoende zijn voor een marktbrede beweging richting nieuwe recordstanden.

Dat laatste is van belang omdat vooral in de VS de grote techbedrijven – zoals, Apple, Alphabet/Google, Microsoft, Meta en Netflix – afgelopen jaar een cruciale rol hebben gespeeld bij de aanhoudende, trendmatige stijging op aandelenmarkten.

De vraag rijst dan ook wie de kar gaat trekken als de grote jongens het niet meer blijken te kunnen. Moeten we ons opmaken voor mindere tijden op de aandelenmarkt?

We zullen een en ander illustreren met een reeks grafieken: zes opvallende plaatjes die je niet mag missen!

Oplopende rentes zorgen voor nervositeit op de beurs

Laten we het eerst maar eens over de rentes hebben. Afgelopen donderdag vond een scherpe herwaardering plaats van het risico van stijgende rentes in de eurozone. Dit gebeurde in reactie op uitlatingen van ECB-president Christine Lagarde tijdens de persconferentie over het rentebeleid.

Hoewel de ECB in de schriftelijke toelichting over het rentebeleid aangaf dit jaar geen renteverhoging te verwachten, weigerde Lagarde nadrukkelijk die verwachting hardop uit te spreken. Ze erkende wel dat de inflatie in de eurozone verder was gestegen en langer aanhield dan de centrale bank had voorspeld. Hiermee kregen financiële markten een hint over een mogelijke verschuiving van goedkoopgeldbeleid van de ECB in maart.

De interpretatie op financiële markten is nu dat de ECB de beleidsrente eind dit jaar mogelijk met 0,4 tot 0,5 procentpunt zal hebben verhoogd. Hierdoor zijn de rentes op kapitaalmarkten in Europa gestegen, waarbij de 5-jaars staatsrente in Duitsland voor het eerst in bijna vier jaar weer boven de 0 procent noteerde.

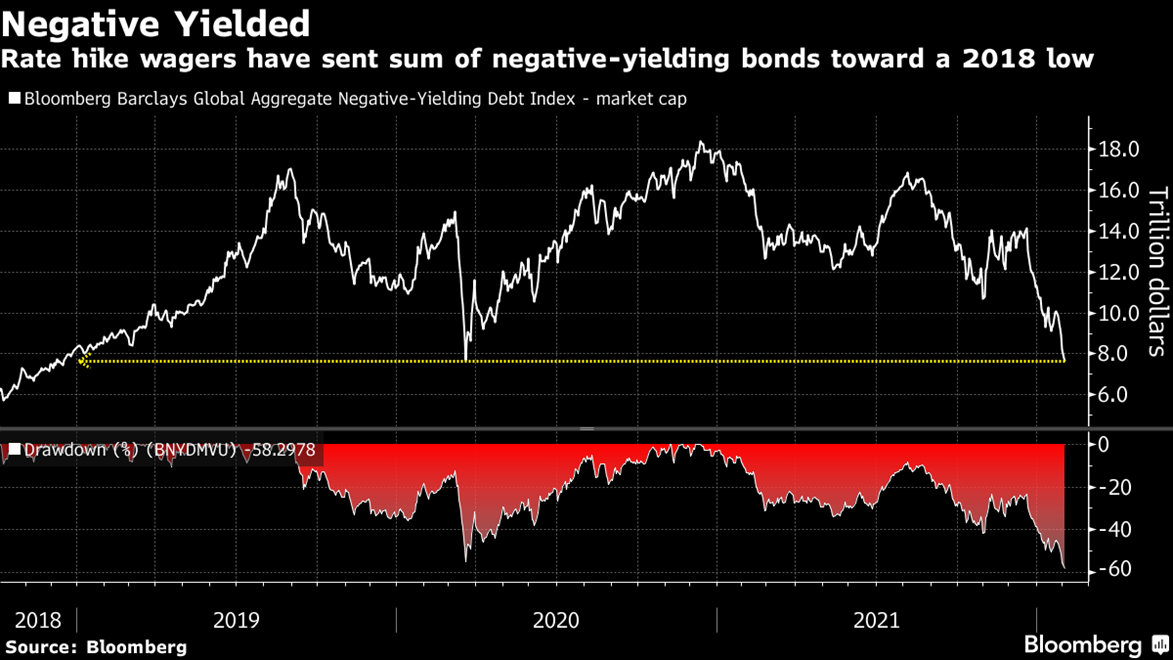

De afgelopen jaren zijn rentes zo hard gedaald, dat veel relatief veilige (staats)obligaties negatieve rentes hebben gekregen. Door de recente rentestijgingen is de waarde van obligaties die beleggers een gegarandeerd verlies bieden, als ze tot de vervaldatum worden aangehouden, deze week gedaald tot 'slechts' 7.700 miljard dollar. Dat is het laagste niveau sinds 2018, blijkt uit onderstaande grafiek van persbureau Bloomberg.

Goed nieuws zou je zeggen toch? Maar dat valt tegen, zolang de inflatie hoog blijft. Dit zorgt er immers voor dat het 'reële rendement', dat wil zeggen de marktrente gecorrigeerd voor de inflatie, voor beleggers in veel delen van de wereld zwaar negatief blijft.

Het brede plaatje is nu dat centrale banken aansturen op een normalisering van obligatiemarkten, met hogere rentes en hopelijk lagere inflatie. Maar dit kan wel ten koste gaan van de economische groei en gepaard gaan met koersdalingen op aandelenmarkten, aangezien lenen voor consumenten en bedrijven duurder wordt.

Hogere rentes zorgen er ook voor dat het (her)financieren van de staatsschuld van overheden wereldwijd duurder wordt. In Europa ligt dat vooral in zuidelijke eurolanden gevoelig.

Goede cijfers matig beloond, slechte cijfers leiden tot flinke koersdalingen

Naast oplopende rentes zijn er twee andere dingen die opvallen: extreme individuele koersbewegingen op de aandelenmarkt én het fenomeen dat als grote Amerikaanse techreuzen met goede cijfers komen, er niet genoeg kracht in de markt is om de opwaartse trend te hervatten.

We laten dit zien aan de hand van een aantal voorbeelden, met individuele grafieken van Alphabet, Amazon, Meta en Snap.

Alphabet, het moederbedrijf van Google, kwam met sterke kwartaalcijfers. Het aandeel maakte een sprong opwaarts, maar zonder daarbij nieuwe hoogtepunten te bereiken. Dit zagen we overigens ook bij Microsoft, Apple en onze eigen ASML.

In de grafiek hieronder is te zien hoe Alphabet na de aanvankelijke opleving zelfs weer terugviel.

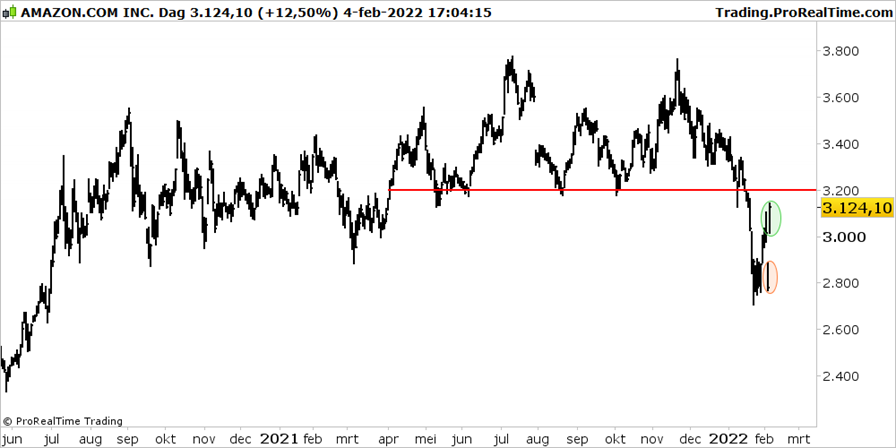

Techreus Amazon werd vrijdag opvallend sterk beloond voor goede cijfers en voegde bijna 200 miljard dollar aan zijn marktwaarde toe. Dat is de grootste eendaagse winst in de geschiedenis van de Amerikaanse aandelenmarkt.

De koerssprong van vrijdag brengt het aandeel Amazon echter niet hoger dan de hoogste koers van twee dagen eerder, want donderdag vond juist een sterke daling plaats.

Tja, wat heb je er dan aan als belegger, behalve als je donderdag had gekocht? Als je toen had gekocht, ben je waarschijnlijk een speculant en dat is heel wat anders. Dat onderscheid is belangrijk als je het bredere gedrag van beleggers na een opwaartse sprong wilt inschatten.

In de grafiek hierboven is te zien dat de koerssprong van 13 procent op vrijdag geen zoden aan de dijk. Sterker, beleggers zien een dijk van een weerstand boven het koersniveau van 3.200 dollar. Hoe dichter de koers daar tegenaan komt, des te groter de kans dat verkopers in actie zullen komen om hun posities in Amazon af te bouwen.

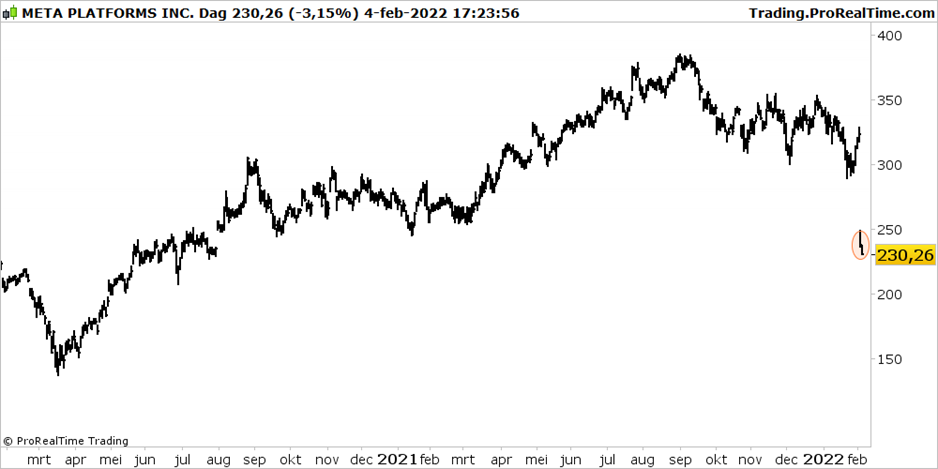

Aan de andere kant van het spectrum zagen we een wipe-out van 251 miljard dollar bij Meta, het moederbedrijf van Facebook. Mark Zuckerberg zag een kwart van z’n metaverse door het putje gaan, vanwege een naar het zich laat aanzien structureel probleem bij de advertentie-inkomsten veroorzaakt door note bene Apple. Lees daar hier meer over.

De bottom line: tegenvallende resultaten worden momenteel extreem hard afgestraft door beleggers, zoals te zien is in de onderstaande grafiek van Meta.

Dit fenomeen van harde afstraffingen bij zwakke resultaten zagen we ook terug bij onder meer Netflix, Paypal en dichter bij huis Philips en TomTom. Die laatste twee waren al niet heel populair, zacht gesteld, maar nu is het incasseren geblazen voor de buy-and-hold-beleggers.

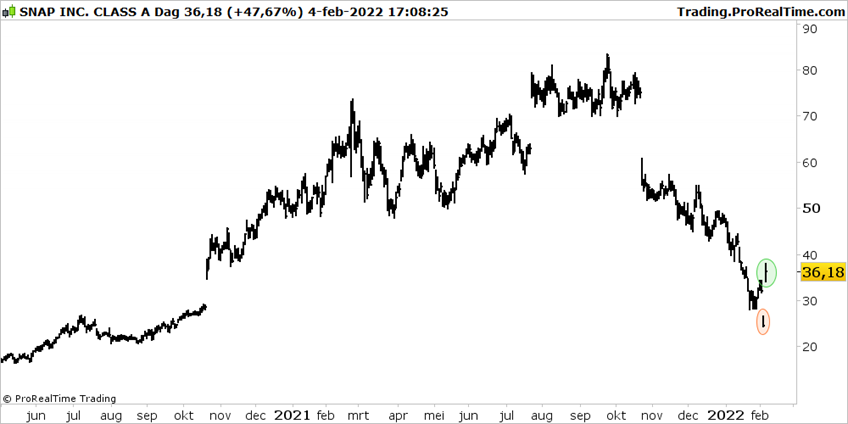

Tot slot laten we nog even de grafiek van Snap zien, het moederbedrijf van de social app SnapChat. Hier waren de resultaten, in tegenstelling tot bij Meta, prima. Het gevolg? Een koersstijging van ruim 50 procent op vrijdag. Maar in de grafiek hieronder kun je zien wat dat betekent.

In het bredere plaatje zet de koerssprong van ruim 50 procent bij Snap geen zoden aan de dijk, gelet op het patroon van eerdere koersdalingen. Net als bij Amazon is dit een leuke headline, maar niet veel anders.

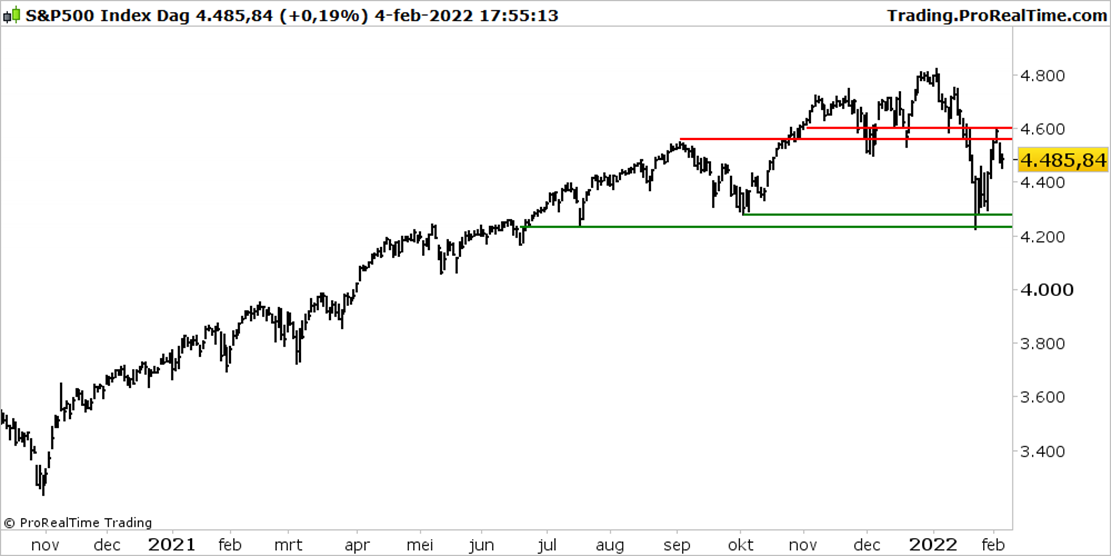

S&P 500 gaat zijwaarts: risico op meer ellende

De belangrijkste conclusie van het hierboven geschetste koersgeweld is dat de cijfers van goed presterende bedrijven de koersen op het niveau van bredere beursindices niet naar nieuwe records brengen.

De combinatie van hogere rentes én techgiganten die de kar niet meer trekken, maakt het lastig om voor de index op nieuwe recordniveaus te komen, aangezien de techreuzen goed zijn voor ongeveer een kwart van de weging van de brede S&P 500-index.

Vrijdag eindigde de S&P 500 met een plus van een half procent op precies 4.500 punten. De onderstaande grafiek laat zien dat de herstelpoging richting de 4.500 tot 4.600 punten, waar we afgelopen week op wezen, inmiddels heeft plaatsgevonden. Tegelijk blijkt dat bij de koersstijgingen de weerstandszone rond de 4.500 tot 4.600 punten niet is overwonnen.

Om door de genoemde weerstandszone te breken heb je overtuiging nodig, in plaats van sprongen uit het negatieve, zoals we in de grafieken van de techreuzen zagen.

Het resultaat is dat de S&P 500-index nog gevangen zit in een zijwaarts koersverloop. Er dreigt meer ellende als al het negatieve niet snel positief wordt uitgelegd. Misschien kan de Russische president Vladimir Poetin nog iets aardigs zeggen, al was het maar om enige verlichting te bieden bij de zorgen over hoge energieprijzen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.