- De hardnekkige inflatie blijft een cruciaal aandachtspunt voor de beurs.

- Op aandelenmarkten begint het besef in te dalen dat rentes langer dan eerder gedacht hoog kunnen blijven.

- De beurs staat inmiddels voor een belangrijke test vanuit technische optiek, aldus beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – De hardnekkige inflatie was deze week het hoofdthema bij beleidsmakers én beleggers. Vrijdag sloten beurzen in Europa en de VS lager, na de publicatie van opnieuw hoger dan verwachte inflatiecijfers in de Verenigde Staten.

Eerder in de week was er veel aandacht voor de notulen van de meest recente vergadering van de Federal Reserve. De bestuurders van de Amerikaanse centrale bank zijn blij dat er tekenen zijn dat de inflatie aan het dalen is, maar het is nog niet genoeg om de noodzaak van meer renteverhogingen van tafel te vegen. Het doel van 2 procent inflatie is nog ver weg immers.

Inmiddels begint dan ook het besef op de rentemarkten door te dringen dat een zogenoemde “pivot”, een draai in het rentebeleid van de centrale bank, voorlopig niet aan de orde is.

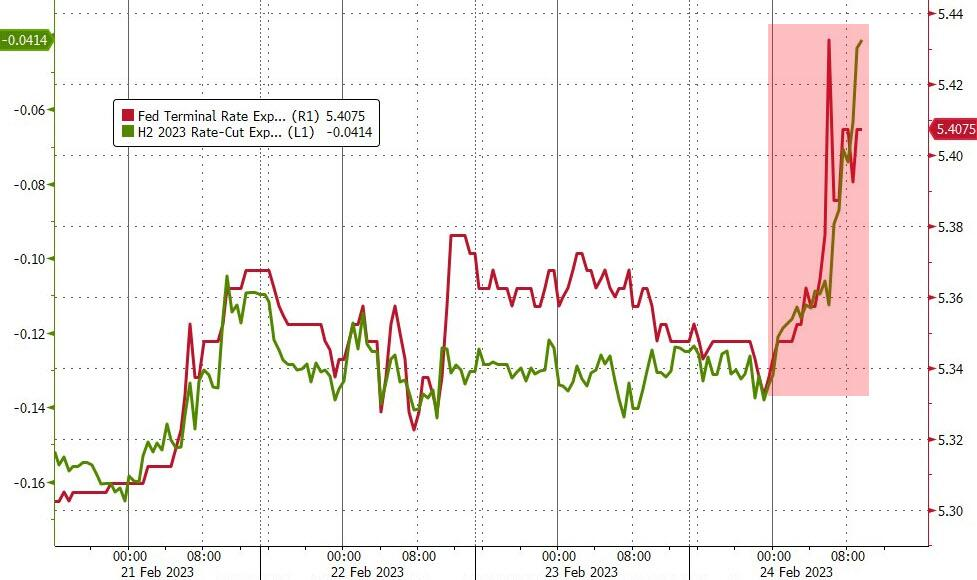

In de onderstaande grafiek weerspiegelt de rode lijn het verwachte piekniveau van de beleidsrente van de Federal Reserve dit jaar. Te zien is dat de markt ondertussen al rekening houdt met een zogenaamde “terminal rate” van 5,40 procent.

Of het hierbij blijft is overigens onzeker, onder andere omdat gecorrigeerd voor de inflatie de rente bizar genoeg nog steeds negatief is.

De groene lijn in de grafiek weerspiegelt de marktverwachting omtrent een eventuele renteverlaging van de Fed in de tweede helft van dit jaar. Waar de beleggers eerder uitgingen van een rentedaling later dit jaar, is daar inmiddels nauwelijks meer sprake van.

Een hogere rente en dat voor een langere periode sijpelt door in de economie, al gaat dat met een aanzienlijke vertraging. Doordat lenen duurder wordt voor consumenten en bedrijven is de kans op een recessie later dit jaar nog steeds uitermate reëel.

Dat is ook de boodschap van de rentecurve in de VS. Sinds afgelopen zomer zijn rentes met kortere looptijden hoger dan rentes met langere looptijden. Een zogenoemde negatieve rentecurve werd in de afgelopen vijftig jaar zo’n 12 tot 18 maanden later steevast gevolgd door een recessie.

Hoewel voorzitter Jerome Powell van de Federal Reserve er nog steeds van is overtuigd dat hij een zachte landing van de economie kan bewerkstelligen, hebben de economen van de Federal Reserve zelf zo hun twijfels.

Vooral de lagere gezinsbestedingen en hogere financieringskosten geven kopzorgen. Ook is men ongerust over de relatief hoge waarderingen van onroerend goed en aandelen, nu de rente snel is gestegen en verder oploopt. Niet heel gek natuurlijk, als je naar de onderstaande grafiek kijkt van de 2-jarige staatsrente in de VS.

We zijn inmiddels bij rentetarieven uitgekomen die vóór de grote financiële crisis van 2008 actueel waren. De kans dat deze snelle rentestijgingen geen economische schade met zich meebrengen, achten wij dan ook zeer klein.

Als je daarbij het afbouwen van de enorme schulden op de balansen van centrale banken optelt, vinden wij het (nog steeds) erg moeilijk om enthousiast te worden over de kortere termijn vooruitzichten van de Amerikaanse economie.

Bedrijven VS krijgen het zwaarder

De sombere economische vooruitzichten vertalen zich inmiddels steeds meer door in de bedrijfsresultaten.

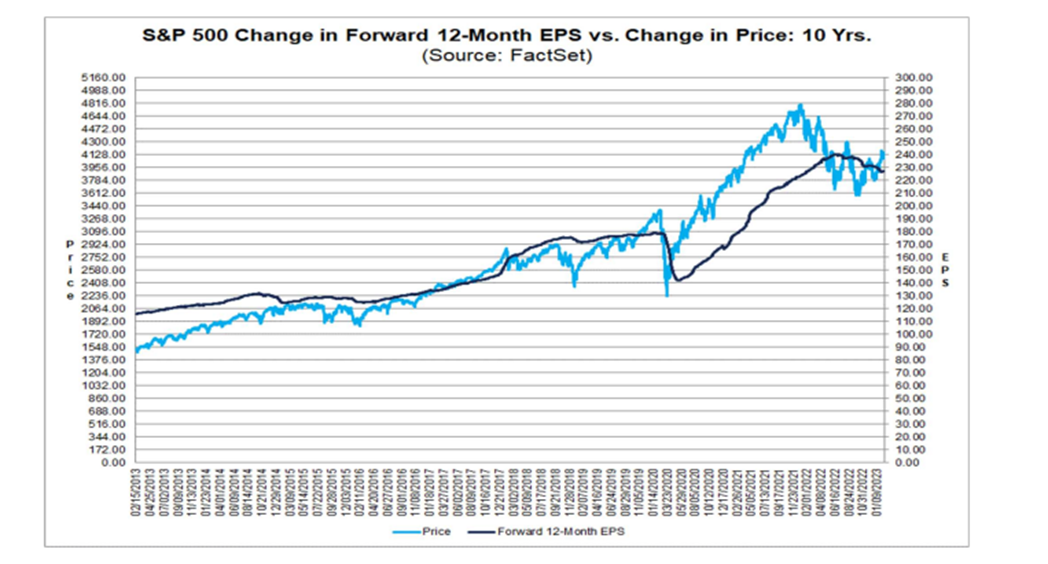

Inmiddels heeft zo’n 94 procent van de bedrijven uit de brede S&P 500-index de kwartaalcijfers over het slot van 2022 gerapporteerd. Uit de rapportage van Factset blijkt dat de winst per aandeel in het vierde kwartaal van 2022 gemiddeld met 4,8 procent is gedaald. Dat zou dan de eerste daling op jaarbasis zijn sinds het derde kwartaal van 2020, toe de winsten op jaarbasis met 5,7 procent zaken.

Het aantal positieve verrassingen van bedrijven die winstcijfers presenteren, neemt snel af. Als je de recordwinsten van de oliesector niet meetelt, zou de gemiddelde winstdaling zo’n 9 procent bedragen voor de bedrijven uit de S&P 500.

Nu gaat het uiteraard om de verwachtingen over de toekomstige winstontwikkeling. Uit de onderstaande grafiek blijkt dat deze verwachtingen (donkerblauwe lijn) mondjesmaat neerwaarts worden bijgesteld.

Wij houden er al geruime tijd rekening mee dat er nog meer neerwaartse bijstellingen van de bedrijfswinsten komen, gelet op de almaar toenemende kosten voor bedrijven.

Het lijkt erop dat men nu toch wel aan het maximum zit van het doorberekenen van hogere prijzen aan klanten, terwijl de financiering- en personeelskosten verder oplopen.

Tegelijk zal een mogelijke economische krimp de vraag niet ten goede komen en is men inmiddels veelal begonnen om te reorganiseren en zich voor te bereiden op mindere tijden. De meest recente ontslaggolven zijn hier een voorbeeld van.

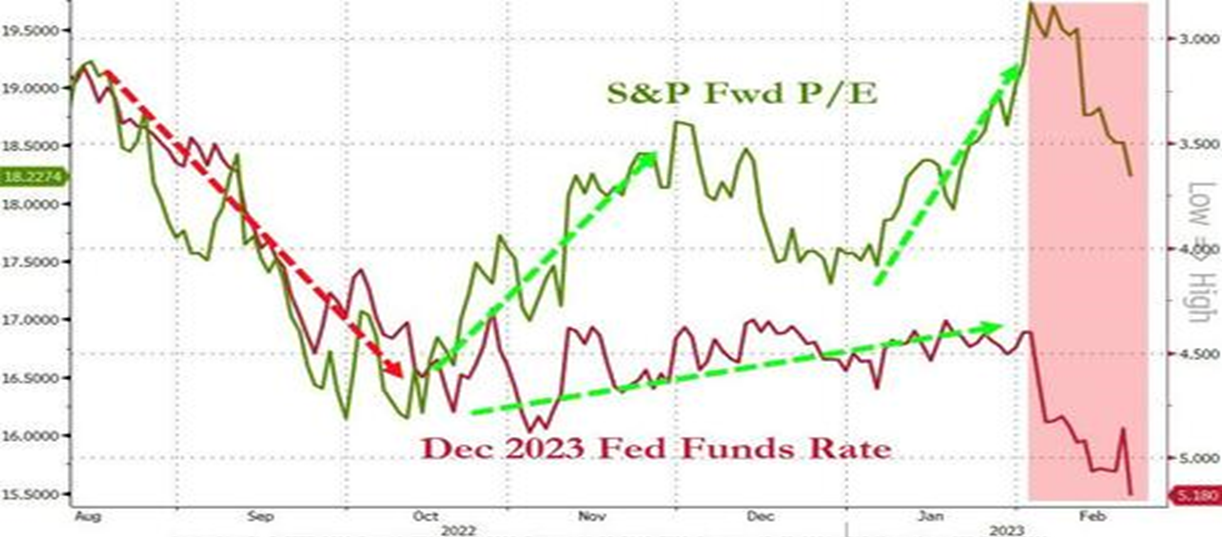

Normaal gesproken zou een hogere rente ook de gemiddelde waarderingen van aandelen onder druk zetten, aangezien de toekomstige winsten dan verdisconteerd dienen te worden voor de opgelopen rente. Toch zie je in de onderstaande grafiek dat deze correlatie sinds oktober vorig jaar enigszins is losgelaten.

Je ziet duidelijk dat met name in januari de aandelenmarkt met een roze bril is gestart. De groene lijn van de koers-winstverhouding loopt op, gedreven door stijgende koersen. De rode lijn toont de verwachte beleidsrente van de Federal Reserve in december dit jaar, waarbij de verticale as is omgekeerd. Je ziet dat de rode lijn eerst stabiel blijft en daarna daalt, wat dus duidt op een stijgende rente in dit geval.

Inmiddels bewegen beide lijnen wel weer in dezelfde richting, dus de verwachting van een hoger rente gaat gepaard met een lagere koers-winstverhouding. Maar de waarderingen lijken op basis van de eerdere correlatie nog steeds te hoog.

Indien deze correlatie weer in de pas gaat lopen, dan is een daling van de waardering van de huidige koers-winstverhouding van 18,25 naar de 16,25 van oktober vorig jaar, goed voor een dikke 10 procent.

Belangrijke test voor de Amerikaanse aandelenindices

De afgelopen week konden ook de aandelenmarkten de oplopende rente(verwachtingen) niet meer negeren en was het tijd voor een gezond rondje winstnemingen.

Dat heeft ervoor gezorgd dat de S&P 500-index bij een eerste belangrijke steunzone is uitgekomen. De langere termijn dalende trendlijn, die in januari is doorbroken, fungeert nu als steun evenals het 200-daags voortschrijdend gemiddelde (rode stippellijn.

Ook de kortere termijn opgaande trendlijn noteert rond dezelfde niveaus. Om het positieve sentiment vast te houden is een hogere bodem op deze niveaus wenselijk. Mocht dat niet gebeuren dan kan deze index vanuit technische optiek in eerste instantie terugvallen naar de bodems van december rond de 3.800 punten. Dat laatste zou het technische beeld wat sinds januari is opgeknapt, weer doen verzwakken.

Een soort gelijk beeld zien we bij de Nasdaq 100, waarbij de 12.000 punten die eerder als weerstand fungeerde', nu als eerste belangrijke steun zijn werk moet doen. Ook hier geldt dat indien deze index dat niveau niet kan verdedigen, het technisch beeld verzwakt en zelfs de bodems van vorig jaar weer in beeld komen.

Beide indices hebben vanuit technische optiek dus belangrijk werk te doen om het recent hervonden optimisme meer ruimte te geven. Een succesvolle test en een hogere bodem creëert weer meer opwaarts potentieel. Daarentegen zal een neerwaartse “break” in eerste instantie een wat meer neutraal beeld creëren. Kortom een belangrijke lakmoesproef voor de optimisten.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.