Nederlandse huiseigenaren zijn door de kredietcrisis de afgelopen jaren netto een stuk armer geworden.

De combinatie van een forse stijging van de hypotheekschulden vóór de crisis van 2008 en dalende huizenprijzen vanaf de crisis is fnuikend geweest. Het verschil tussen de doorsnee waarde van huizen en de gemiddelde hypotheekschuld is sinds 2009 een stuk kleiner geworden.

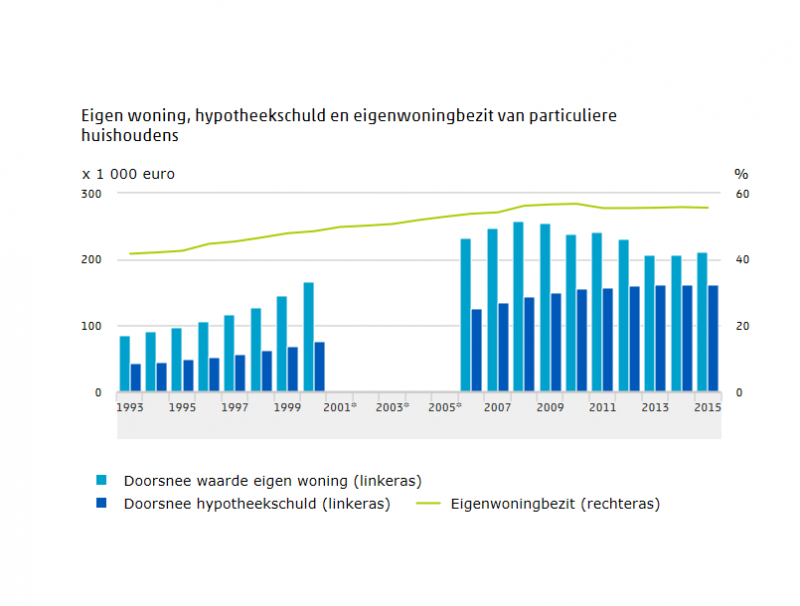

Het Centraal Bureau voor de Statistiek illustreerde dat afgelopen week met deze grafiek.

Sinds 2014 krabbelen huizenprijzen in Nederland weliswaar op en veel huiseigenaren richten zich op extra aflossing van hypotheekschulden. Maar het zal nog even duren voordat dit zichtbaar wordt in de gemiddelde netto waarde van eigen woningen – dus het verschil tussen de woningwaarde en de hoogte van de hypotheek.

Voor nieuwe hypotheken geldt sinds 2013 dat je minstens annuïtair moet aflossen om aanspraak te maken op de hypotheekrenteaftrek. Volgens intermediair Van Bruggen Adviesgroep is dit voor de vermogensontwikkeling een verborgen zegen.

Annuïtaire hypotheek: netto maandlast stijgt, maar vermogen ook

Bij een annuïtaire hypotheek los je tijdens de looptijd af. Je netto maandlasten stijgen dan op den duur, omdat de aftrekbare hypotheekrente in de loop van de tijd afneemt. Maar intussen word je netto wel rijker. Door de aflossing neemt het eigen vermogen in de woning immers gestaag toe, ook bij gelijkblijvende huizenprijzen.

Van Bruggen illustreert dit met onderstaande grafiek. Een annuïteitenhypotheek maakt je slapend rijker... althans zolang huizenprijzen niet dalen.