ANALYSE – De Griekse crisis van 2011 en 2012 was kinderspel vergeleken met wat de Europa te wachten staat als Italië financieel ontploft.

Na flink wat gesteggel kreeg Italië op 1 juni toch een regering die steunt op de twee populistische partijen die de verkiezingen wonnen: de relatief onbekende advocaat Guiseppe Conte leidt namens de Lega en de Vijfsterrenbeweging het nieuwe kabinet.

Partijleiders Matteo Salvini (Lega) en Luigi Di Maio (Vijfsterrenbeweging) zijn vertegenwoordigd als minister in de regering en oefenen zo direct stevige invloed uit. De anti-euro econoom Paolo Savona mocht niet aantreden op het ministerie van Economie en Financiën, maar zit wel in het kabinet als minister van Europese Zaken.

Financiële markten zijn intussen wakker geschud. De rente op 10-jarige Italiaanse staatsobligaties noteert tegen de 3 procent, bijna 1 procent hoger dan begin mei.

Zowel Lega als de Vijfsterrenbeweging hebben zich in het verleden eurosceptisch uitgelaten, al ontkennen de partijen dezer dagen dat ze aansturen op een vertrek van Italië uit de eurozone.

Vraag is wat de twee populistische partijen doen, nu ze regeringsverantwoordelijkheid dragen.

Gelet op de omvang van de Italiaanse economie en de hoogte van de staatsschuld, zou een Italië-crisis een totaal andere proportie hebben vergeleken met de Griekse crisis van enkele jaren geleden.

Als Lega en de Vijfsterrenbeweging de overheidsfinanciën laten ontsporen met paniek op financiële markten als gevolg, kunnen de gevolgen dramatisch zijn.

Hieronder een negenstappenplan voor het torpederen van de eurozone.

1. De vergrijzing stelt Italië voor een enorm pensioenprobleem

Italië heeft structureel een groot probleem met de vergrijzing. Voor de pensioenvoorzieningen leunt het land zwaar op AOW-achtige uitkeringen - dus werkenden betalen via de belastingheffing direct voor de pensioenuitkeringen van de huidige gepensioneerden.

Bovenstaande grafiek maakt duidelijk dat, in tegenstelling tot bijvoorbeeld Nederland, de pensioenfinanciering via werkgeversfondsen zeer beperkt is.

Juist in dit verband is de hoge staatsschuld van Italië problematisch, omdat de druk van hogere vergrijzingslasten de komende decennia alleen maar toeneemt.

2. Staatsschuld Italië: alleen in Griekenland is de last zwaarder

Bovenstaande grafiek, samengesteld door databureau Statista voor Business Insider, laat de Italiaanse staatsschuld (1.912 miljard euro) zien als percentage van het nationaal inkomen.

Te zien is dat binnen de Europese Unie alleen Griekenland op een hoger niveau zit.

Economen denken verschillend over de vraag wat een 'gevaarlijk' hoge staatsschuld is. Volgens economen van het IMF is vooral belangrijk hoe de verhouding is tussen de omvang van de staatsschuld en het tempo van de economische groei.

Als een economie aardig groeit en het absolute niveau van de schuld blijft gelijk, dan daalt de staatsschuld als percentage van het nationaal inkomen. Helaas ziet het er wat dat betreft niet al te best uit voor Italië.

3. Italië kampt met structureel lage economische groei en hoge werkloosheid

Sinds 2014 herstelt de wereldeconomie duidelijk van de kredietcrisis. En sinds 2017 is in de eurozone per saldo sprake van substantiële economische groei.

Onderstaande grafiek laat echter zien dat zelfs in de huidige hoogconjunctuur de Italiaanse groei flink achterblijft bij het gemiddelde in de eurozone.

Veeg teken is ook dat de Italiaanse werkloosheid hardnekkig hoog blijft. In de eurozone kampen alleen Griekenland en Spanje, twee landen die zwaar werden getroffen door de kredietcrisis, met een hogere werkloosheid.

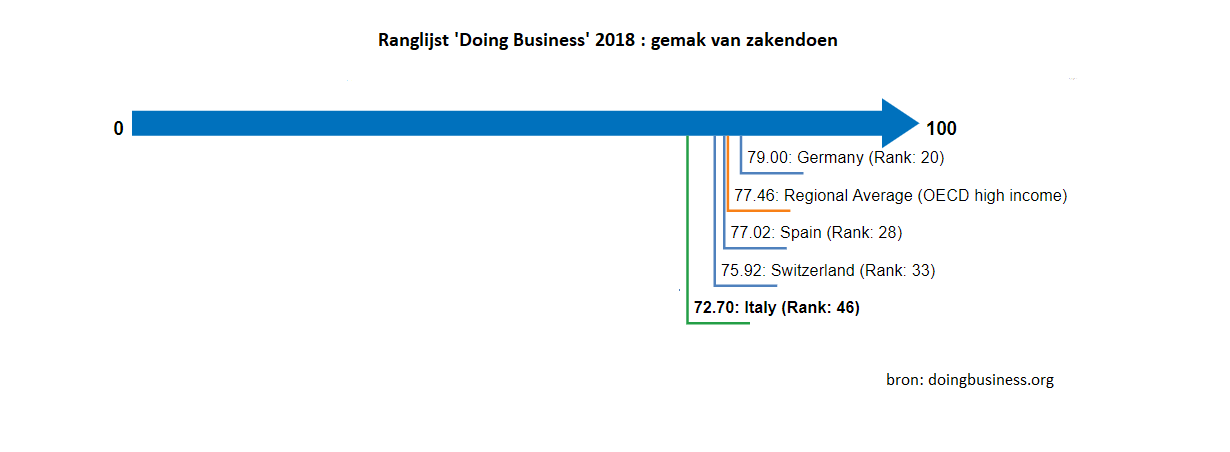

4. Structurele problemen: obstakels voor ondernemers belemmeren groei

Uit het jaarlijkse Doing Business-onderzoek naar het gemak van zakendoen in de wereld blijkt dat Italië relatief zwak scoort vergeleken met andere grote Europese landen. Dat vormt een serieuze belemmering voor hogere groei.

Punten waar Italië flink achterblijft zijn volgens het meest recente Doing Business-rapport het verkrijgen van bouwvergunningen, belastinginning, het afdwingen van contractenverplichtingen en het verkrijgen van krediet. Allemaal zaken die nauw verbonden zijn met het functioneren van de overheid en het bankwezen.

5. De nieuwe Italiaanse regering wil flink meer uitgeven

De plannen van de Lega en de Vijfsterrenbeweging lijken vooralsnog niet sterk gericht op het aanpakken van onderliggende structurele problemen van de economie.

De twee partijen willen vooral de uitgaven verhogen, onder meer door de invoering van een basisinkomen, en belastingen verlagen. Het totale pakket van 100 miljard euro zou, zonder bijbehorende bezuinigingen, een fors extra beslag leggen op de Italiaanse begroting en de staatsschuld.

6. Risico van marktpaniek: Italië kan een rentestijging niet goed hebben

De afgelopen weken steeg de marktrente voor de 10-jarige Italiaanse staatslening tot het hoogste niveau in de afgelopen twaalf maanden. Maar absoluut gezien is 2,5 procent rente voor tien jaar vast nog altijd niet bijzonder hoog.

Het grote gevaar voor Italië ligt bij een paniekgolf op financiële markten die pakweg voor een verdubbeling van de rente op staatspapier zou zorgen.

In bovenstaande grafiek is te zien dat de Italiaanse staat nu al de hoogste rentelasten heeft in de eurozone, afgezet tegen het nationaal inkomen. De 3,6 procent van het nationaal inkomen die de rentelasten opsouperen komen neer op ruim 60 miljard euro per jaar.

Als rentes voor Italië omhoog vliegen, zal een steeds groter deel van de overheidsinkomsten opgaan aan rente-uitgaven voor de staatsschuld.

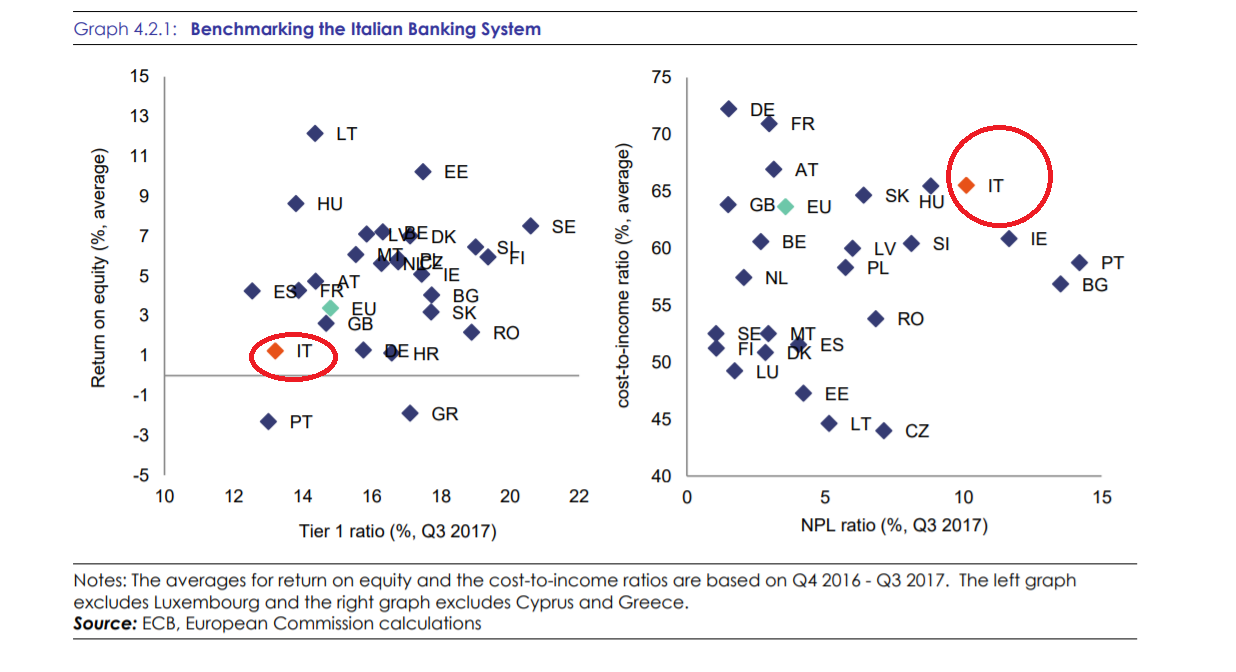

7. Italiaanse banken nog altijd zwakjes

Italië heeft de afgelopen jaren het nodige gedaan om brakke banken van hun slechte leningen af te helpen. Maar dat is veelal gebeurd met steun van de overheid.

Bovenstaande grafiek uit een rapport van de Europese Commissie laat zien dat Italiaanse banken nog altijd in de 'verkeerde hoek' zitten.

In de linkertabel zitten Italiaanse banken linksonder: dat wil zeggen dat ze een combinatie hebben van relatief lage financiële buffers (tier 1-ratio) en een laag rendement op het eigen vermogen (return on equity).

In de rechtertabel zitten Italiaans banken rechtsboven: dat wil zeggen dat ze een combinatie hebben van een relatief hoog aandeel van slechte leningen (non-performing loan ratio) en hoge kosten (cost/income ratio). Dat wil je dus niet.

Kortom: als er rentepaniek ontstaat, zijn Italiaanse banken niet in de meest gezonde staat om klappen op te vangen.

8. De Europese Centrale Bank kan Italië niet redden

Waar Griekenland een fractie uitmaakt van de economie van de eurozone, ligt dat bij Italië geheel anders. Het is de derde economie van de eurozone. Dit maakt het ook ondoenlijk voor de Europese Centrale Bank om in geval van een crisis Italië te 'redden' door bijvoorbeeld grootschalig Italiaans staatspapier op te kopen.

Het gaat hier simpelweg om een kwestie van grootte: bovenstaande tabel laat zien dat de Italiaanse staatsschuld van bijna 2.000 miljard euro een omvang heeft van ongeveer twee vijfde van de balans van de ECB. Dat is te veel om te behappen voor een eventuele reddingsoperatie.

9. Besmettingsgevaar voor andere (euro)landen

Tot slot: een Italiaanse financiële crisis zal ook elders - in de eurozone en de wereld - voelbaar zijn. Dat is simpel te zien door te kijken naar de verdeling van de Italiaanse staatsschuld. Die is weliswaar 'slechts' voor zo'n 36 procent in buitenlandse handen. Maar in absolute bedragen gaat het om 686 miljard euro. Dat kan veel pijn doen, als er serieuze problemen ontstaan.

Voorlopig is het wachten op daden van de nieuwe Italiaanse regering, zoals minister Wopke Hoekstra van Financiën aangaf. Maar een beetje opletten kan geen kwaad.