- In februari krijgen huiseigenaren de nieuwe schatting van de WOZ-waarde van hun woning van de gemeente toegestuurd.

- De WOZ-waarde valt waarschijnlijk hoger uit, omdat die gebaseerd is op de ontwikkeling van de huizenprijzen in 2021.

- Met een hogere WOZ-waarde kun je misschien in aanmerking komen voor een lagere hypotheekrente.

- Lees ook: Hoeveel moet de huizenprijs dalen om de hogere hypotheekrente te compenseren? 2 scenario’s die huizen betaalbaarder maken

In februari leggen gemeenten traditioneel de nieuwe aanslagen voor de gemeentebelastingen op, met daarin de door de gemeente geschatte WOZ-waarde van de woning. Deze valt dit keer waarschijnlijk hoger uit, wat betekent dat je wellicht nog kan profiteren van een lagere hypotheekrente.

De WOZ-waarde is van belang voor een aantal gemeentebelastingen, zoals de onroerendzaakbelasting (OZB) en de rioolheffing. Heb je een koophuis dan wordt de WOZ-waarde gebruikt voor het eigenwoningforfait bij de aangifte voor de inkomstenbelasting.

Voor de belastingen die je moet betalen, is het gunstiger als de WOZ-waarde lager uitvalt, maar voor de hypotheekrente geldt het tegenovergestelde. Want met een hogere woningwaarde kom je mogelijk in aanmerking voor een lagere risico-opslag op de hypotheekrente.

Heb je een hypotheek zonder NHG-verzekering, dan rekenen geldverstrekkers een risico-opslag. Deze is afhankelijk van de omvang van de hypotheeklening ten opzichte van de woningwaarde, ofwel loan to value (LTV). Hoe groter de lening ten opzichte van de woningwaarde, hoe hoger de risico-opslag.

Om een voorbeeld te geven: bij ABN Amro betaal je momenteel voor een annuïtaire hypotheek met een rentevaste periode van 10 jaar een hypotheekrente van 4,57 procent, als je hypotheek gelijk is aan de woningwaarde. Is de hoogte van de hypotheek maximaal 65 procent van de woningwaarde, dan is de rente 4,34 procent.

Als de hypotheek lager is in verhouding tot de woningaarde scheelt dat in dit geval dus ruim 0,2 procentpunt

Lagere risico-opslag door aflossingen en stijging woningwaarde

Hoeveel risicoklassen er zijn en op welk punt sprake is van een ander tarief voor de hypotheekrente, verschilt per geldverstrekker.

De verhouding tussen de hypotheek en de woningwaarde verschuift met de jaren. Slinkt de lening ten opzichte van de woningwaarde, dan kom je mogelijk in aanmerking voor een lagere risico-opslag.

Dit komt enerzijds door aflossingen, zeker met annuïtaire hypotheken die je binnen 30 jaar afbetaalt en waarbij de maandlasten uit een deel aflossing en een deel rente bestaan. Daarnaast heb je wellicht ook gebruikgemaakt van de ruimte om jaarlijks boetevrij extra af te lossen.

Ook verschuift de verhouding tussen de hypotheek en de woningwaarde als de marktwaarde van je woning stijgt. En daarvan is de afgelopen jaren hoogstwaarschijnlijk sprake geweest als je kijkt naar de gemiddelde huizenprijs. Die is sinds 2013 alleen maar gestegen en brak record op record.

In 2022 zijn huizenprijzen echter voor het eerst in jaren gaan dalen. De verwachting is dat die daling nog wel even doorzet. Dat betekent mogelijk dat ook de WOZ-waarden omlaag gaan, die je kunt inzetten om de hypotheekrente omlaag te schroeven.

Voor de WOZ-waarde die je in februari toegestuurde krijgt is hoogst waarschijnlijk echter nog niet het geval. Dit behoeft enige uitleg over de WOZ-waarde op de gemeentelijke belastingaanslag.

WOZ-waarde van dit jaar gaat over waardeontwikkeling in 2021

De door de gemeente geschatte WOZ-waarde loopt achter op de ontwikkeling van de huizenprijzen. De peildatum van de aanslag die nu op de mat valt, is 1 januari 2022. Dus gemeenten hebben gekeken naar de waardeontwikkeling in 2021. Die peildatum van 1 januari 2022 wordt wel als uitgangspunt genomen voor gemeentebelastingen die je dit jaar moet betalen.

Aangezien de gemiddelde huizenprijs in 2021 alleen maar is gestegen, is de kans groot dat de WOZ-waarde hoger is uitgevallen. De Waarderingskamer heeft al uitgerekend dat sprake is van een gemiddelde stijging van 17 procent.

De waardeontwikkeling van 2022, waarin de gemiddelde huizenprijs in de eerste helft van het jaar steeg en in de tweede helft van het jaar daalde, komt pas volgend jaar aan de orde. Het moet dan blijken of de waarde van jouw woning dezelfde beweging heeft gemaakt als de gemiddelde huizenprijs, en of de WOZ-waarde daarmee lager of hoger uitkomt dan het jaar ervoor.

Kortom:

- In de gemeentelijke aanslag van 2023 die deze maand op de mat valt, staat de WOZ-waarde met peildatum 1 januari 2022. Deze gaat dus over de waardeontwikkeling in 2021, waarin de gemiddelde huizenprijs steeg.

- In de toekomstige gemeentelijke aanslag van komend jaar, staat de WOZ-waarde met peildatum 1 januari 2023. Deze gaat over de waardeontwikkeling in 2022, waarin de gemiddelde huizenprijs in de tweede helft van het jaar begon te dalen.

Laten we er even van uitgaan dat de waarde-ontwikkeling van jouw woning parallel loopt aan de gemiddelde huizenprijs. Kocht je de woning in 2018, dan betaalde je er 287.000 euro voor. Op 1 januari 2022, de peildatum van de huidige WOZ-beschikking, was de woning met zo'n 387.000 euro een ton meer waard.

De hypotheek die je in 2018 afsloot, bedroeg destijds 100 procent van de woningwaarde. Maar nu de woningwaarde is gestegen, is de omvang van de hypotheek geslonken naar 74 procent van de woningwaarde. In werkelijkheid is dit percentage mogelijk nog lager door (extra) aflossingen, maar die hebben we hier buiten beschouwing gelaten.

Had je de hypotheek in 2018 bij ABN Amro afgesloten, dan kwam je alleen al op basis van de gestegen woningwaarde in aanmerking voor een lager rentetarief. Voor het aanpassen van de hypotheekrente op basis van loan-to-value, gelden de risicoklassen en rentetarieven die de bank hanteerde op het moment dat je de hypotheek afsloot.

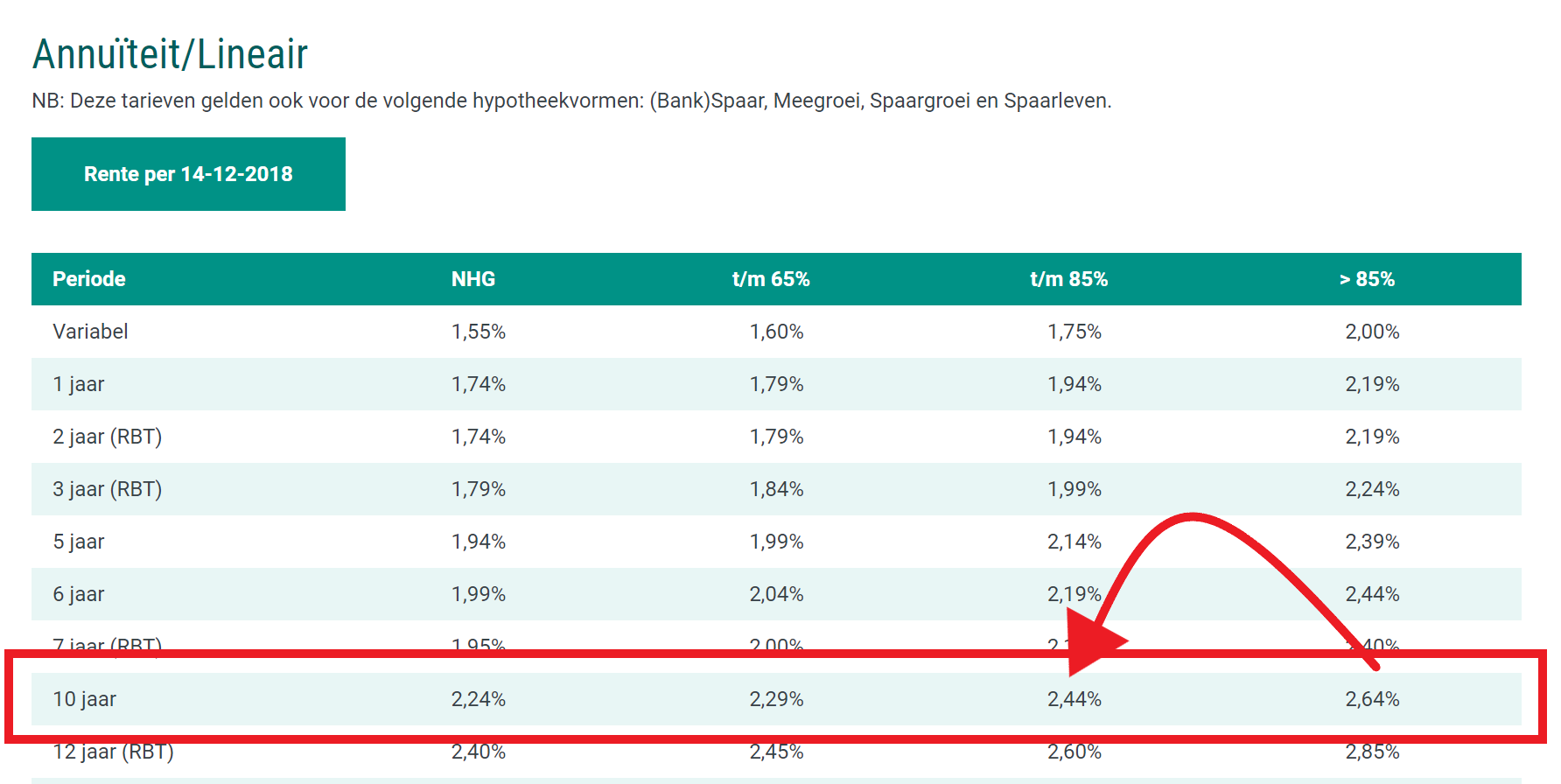

In 2018 hanteerde ABN Amro vier risicoklassen. Bij het afsluiten van de hypotheek viel je in risicoklasse voor hypotheken die groter zijn dan 85 procent van de woningwaarde. Nu de lening is geslonken naar 74 procent van de woningwaarde, kom je in aanmerking voor een lagere risicoklasse

In dit voorbeeld gaat de rente dan met 0,2 procentpunt omlaag van 2,64 procent naar 2,44 procent, zo is te zien in de bovenstaande afbeelding.

Daarmee gaan de bruto maandlasten (dus zonder hypotheekrenteaftrek) van 1.155 euro naar 1.125 euro, volgens de hypotheekcalculator van berekenhet.nl. Het scheelt dus enkele tientjes per maand.

5 punten om rekening mee te houden bij aanpassen hypotheekrente

Ben je van plan de hypotheekrente aan te passen omdat de hypotheek is geslonken ten opzichte van de woningwaarde, dan is er een aantal punten waar je rekening mee moet houden.

- Niet iedere geldverstrekker past de rente aan op basis van de loan-to-value als de rentevaste periode nog niet is afgelopen, maar de meeste doen dit inmiddels wel.

- Een aantal geldverstrekkers past de hypotheekrente automatisch tussentijds aan, als de lening ten opzichte van de woningwaarde is geslonken door aflossingen.

- Daalt de schuld ten opzichte van de woningwaarde omdat de waarde van een huis is gestegen, dan moet je altijd zelf aan de bel trekken.

- Dijt de schuld ten opzichte van de woningwaarde uit omdat de woningwaarde daalt, dan past de geldverstrekker de rente niet in jouw nadeel aan. De rente wordt dus niet verhoogd.

- Wil je de rente aanpassen omdat de hypotheekschuld kleiner is geworden ten opzichte van de woningwaarde door aflossingen en/of een stijging van de marktwaarde, dan hangt het van de geldverstrekker af welke documenten je daarvoor moet overleggen.

Wellicht is het goed om bij het laatste punt even stil te staan, omdat dit extra van belang kan zijn, als de marktwaarde van jouw woning net als de gemiddelde huizenprijs daalt.

Is de schuld ten opzichte van de marktwaarde kleiner geworden, dan verschillen de voorwaarden om de rente aan te passen per geldverstrekker. Waar de ene geldverstrekker genoegen neemt met een WOZ-beschikking, vraagt de ander een taxatierapport. Bekijk hier een overzicht.

Dit betekent dat geldverstrekkers die een taxatierapport vragen, uitgaan van een recentere marktwaarde dan die op de WOZ-beschikking staat. We schetsten net de waardeontwikkeling van de gemiddelde huizenprijs in 2021 en 2022. In 2021 was sprake van een stijging, terwijl de huizenprijzen in de tweede helft van 2022 begonnen te dalen.

Gaat dit ook op voor de marktwaarde van jouw woning, dan is er niets aan de hand als de geldverstrekker alleen om een WOZ-beschikking vraagt. Immers, daar staat de WOZ-waarde met peildatum 1 januari 2022 op, die gaat over de waardeontwikkeling in 2021 waarin de huizenprijzen stegen. Op basis van de beschikking kan de geldverstrekker het rentetarief omlaag schroeven.

Dit kan anders uitpakken als de geldverstrekker vraagt om een taxatierapport waarin een recentere marktwaarde is opgenomen, die dus niet gelijk is aan de WOZ-waarde met peildatum 1 januari 2022. In het geval van een prijsdaling, wat in de tweede helft van 2022 het geval was, kan de getaxeerde woningwaarde lager uitvallen.

Daarmee is de schuld ten opzichte van de woningwaarde wellicht niet genoeg gezakt om in een risicoklasse met een lager rentetarief terecht te komen.

Mogelijk loopt het in 2024 nog niet zo'n vaart omdat de gemiddelde huizenprijs pas in de tweede helft van 2022 begon te dalen. Maar in 2023 wordt een daling van gemiddeld 6 procent verwacht. Dat heeft mogelijk meer invloed op de verhouding tussen de hypotheekschuld en de woningwaarde.