- Sinds de tweede helft van 2022 dalen de huizenprijzen als gevolg van de gestegen hypotheekrente.

- De dalende trend zet zeker door in 2023, maar kan op de middellangetermijn omslaan in een stijgende trend.

- Dat komt door het dalende aanbod nieuwbouwwoningen op de woningmarkt, waar de vraag toch al groot is.

- Lees ook: Hoeveel moet de huizenprijs dalen om de hogere hypotheekrente te compenseren? 2 scenario’s die huizen betaalbaarder maken

Na jaren van extreme stijgingen van de huizenprijzen zijn deze sinds de tweede helft van 2022 aan het dalen. Vooralsnog zet deze trend door, maar de haperende productie van nieuwbouw kan mogelijk voor een omslag zorgen.

Dat staat in de Monitor Koopwoningmarkt over het vierde kwartaal van 2022, waaraan verschillende organisaties meewerkten waaronder de TU Delft, makelaarsvereniging NVM, het Centraal Bureau voor de Statistiek en Vereniging Eigen Huis (VEH).

De afgelopen twee jaar is het aanbod en de verkoop van nieuwbouwwoningen alleen maar gedaald en het dalende aantal afgegeven bouwvergunningen voorspelt weinig verbetering. Hierdoor blijft de vraagdruk op de koopwoningmarkt hoog, wat de huidige daling van huizenprijzen op de middellange termijn ook weer kan ombuigen, aldus het rapport waar het AD als eerste over berichtte.

Dat neemt niet weg dat de onderzoekers op korte termijn een forse daling van de gemiddelde koopprijs verwachten op basis van een model waarin de gestegen hypotheekrente, de te verwachten inkomensstijging en de afname van het woningaanbod is meegenomen.

Het gaat om 6 tot 6,5 procent in de eerste helft van 2023. Die daling zet waarschijnlijk door in de tweede helft van dit jaar.

Eind 2023 of begin 2024 kan de ontwikkeling van de gemiddelde huizenprijs stabiliseren, door de verwachte inkomensstijging, een afvlakkende inflatie, mogelijke stabilisatie van de nu nog stijgende hypotheekrente en de aanhoudende vraagdruk op de woningmarkt.

Ontwikkeling hypotheekrente onduidelijk

De opstellers van het rapport maken hierbij de kanttekening dat de voorspelling van de huizenprijs met grote zekerheid omgeven is. Met name omdat onduidelijk is hoe de hypotheekrente zich ontwikkelt.

Als de hypotheekrente met 1 procentpunt oploopt, zal een stijging van de gemiddelde huizenprijs uitblijven in de tweede helft van 2024 en begin 2025, verwachten de onderzoekers. De prijzen zullen dan eerder stabiliseren.

Stijgt de hypotheekrente met meer dan 1 procent, dan zal er tot in 2025 geen sprake zijn van een stijging van de gemiddelde huizenprijs.

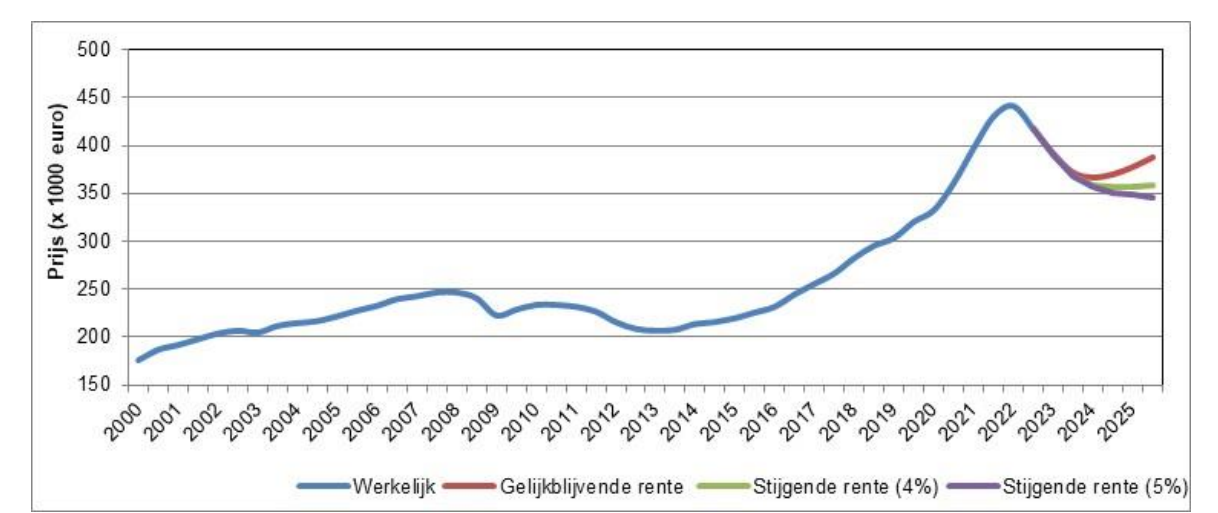

De onderstaande grafiek uit het rapport laat de ontwikkeling van de huizenprijs zien tot in 2025, bij een gelijkblijvende en stijgende hypotheekrente naar 4 en 5 procent. Het gaat om de gemiddelde rente van door De Nederlandsche Bank (DNB) geregistreerde hypotheken met een rentevaste periode van 5 en 10 jaar.

Te zien is dat als de gemiddelde hypotheekrente stijgt naar 4 procent, de huizenprijs stabiliseert (groene lijn), terwijl de huizenprijs een dalende beweging maakt als de hypotheekrente verder oploopt naar 5 procent (paarse lijn). Bij een gelijkblijvende rente loopt de huizenprijs op (rode lijn), volgens het model van de onderzoekers.

De gemiddelde hypotheekrente is sinds begin 2022 fors gestegen als gevolg van de onzekere economische situatie en de hoge inflatie. De gemiddelde 10-jaars hypotheekrente zonder NHG-verzekering liep op van 1,5 procent naar zo'n 4,5 procent. Daardoor kunnen huizenkopers minder lenen en stijgen hun maandlasten.

Huizenkopers kunnen minder lenen

Vooral starters hebben last van de hogere hypotheekrente, omdat zij hun koopwoning veelal volledig met een hypotheek financieren en geen overwaarde kunnen inzetten. De daling van de gemiddelde huizenprijs compenseert die gestegen kosten vooralsnog niet, schreef Business Insider eerder.

Met de stijging van de hypotheekrente zette vanaf halverwege 2022 de daling van de gemiddelde huizenprijs in, nadat deze negen jaar lang steeg en daarbij vele records brak.

Sinds het dieptepunt van de huizencrisis in 2013 is de gemiddelde huizenprijs meer dan verdubbeld van zo'n 200.000 euro naar meer dan vier ton. In het vierde kwartaal 2022 was volgens NVM-cijfers voor het eerst sprake van een daling op jaarbasis en kwam de gemiddelde huizenprijs uit op 407.000 euro, 6,4 procent lager dan in dezelfde periode het jaar ervoor.

Hoewel er nu dus sprake is van een dalende trend, geven de onderzoekers in het rapport aan dat het lage aanbod aan nieuwbouwwoningen de dynamiek op de koopwoningmarkt kan veranderen, omdat de markt voor bestaande koopwoningen afhankelijk is van het aanbod op de nieuwbouwmarkt.

De relatief dure nieuwbouwwoningen worden vaak gekocht door doorstromers die een bestaande koopwoning achterlaten. Zo bedroeg de gemiddelde verkoopprijs van een nieuwbouwwoning in het vierde kwartaal van 2022 498.000 euro. Een groot verschil met de gemiddelde verkoopprijs van bestaande woningen van 407.000 euro.

Minder transacties op de nieuwbouwmarkt betekent met enige vertraging ook minder transacties op de markt van bestaande koopwoningen, aldus het rapport. Huiseigenaren stromen niet door waarmee de druk op koopwoningmarkt groter wordt.

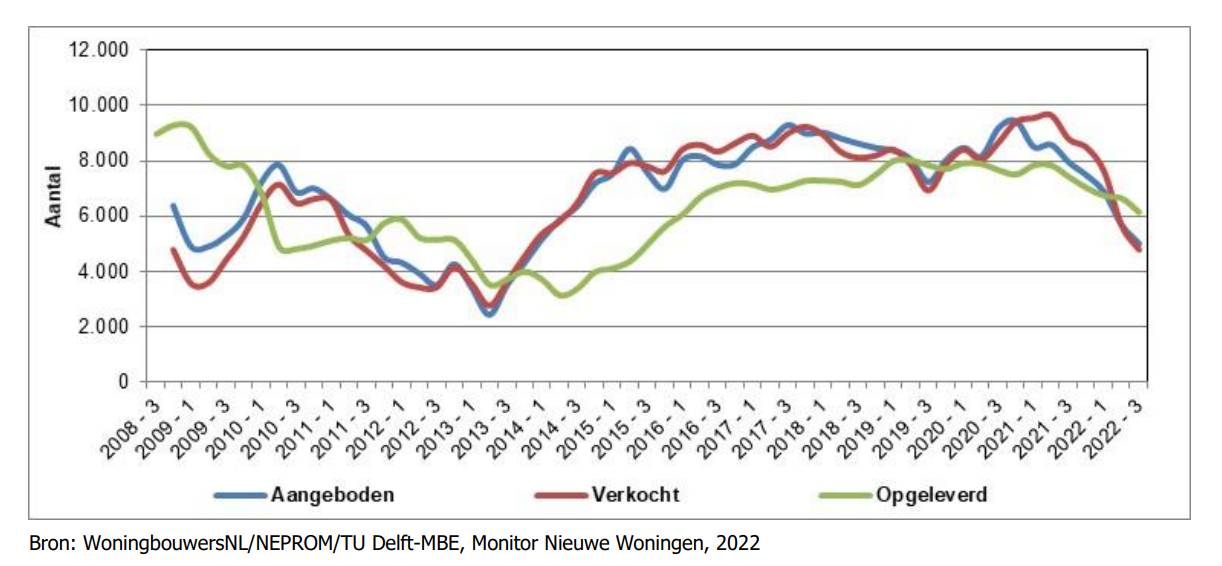

De onderstaande grafiek toont het aanbod van nieuwbouwkoopwoningen.

Te zien is dat het aanbod van nieuw aangeboden koopwoningen al sinds het derde kwartaal van 2020 daalt (blauwe lijn), van zo'n 9.700 woningen naar 4.000 woningen in het derde kwartaal van 2022. In andere woorden: het aanbod is in de afgelopen twee jaar gehalveerd.

Ook het aantal aangevraagde bouwvergunningen voor koopwoningen laat een dalende trend zien. Het aantal aangevraagde vergunningen kwam in het derde kwartaal van 2022 zo'n 17 procent lager uit dan in het voorgaande kwartaal en 33 procent lager dan een jaar geleden.

Hiermee is het uitgesloten dat het aanbod nieuwbouwkoopwoningen in de komende twee jaar toeneemt.

Hoewel huizenprijzen de komende kwartalen naar verwachting dalen door afnemend consumentenvertrouwen en de gestegen hypotheekrente, zal de krapte op de woningmarkt, de nog altijd sterke vraag naar koopwoningen en een verwachte stijging van inkomens op de middellange termijn opnieuw kunnen zorgen voor prijsstijgingen.