- Huizenprijzen zullen dit jaar nog 15 procent stijgen, maar in 2023 zal het het groeitempo flink gaan zakken naar 2,5 procent, volgens analisten van ABN AMRO.

- De bank verwacht ook dat de hypotheekrente verder zal gaan stijgen.

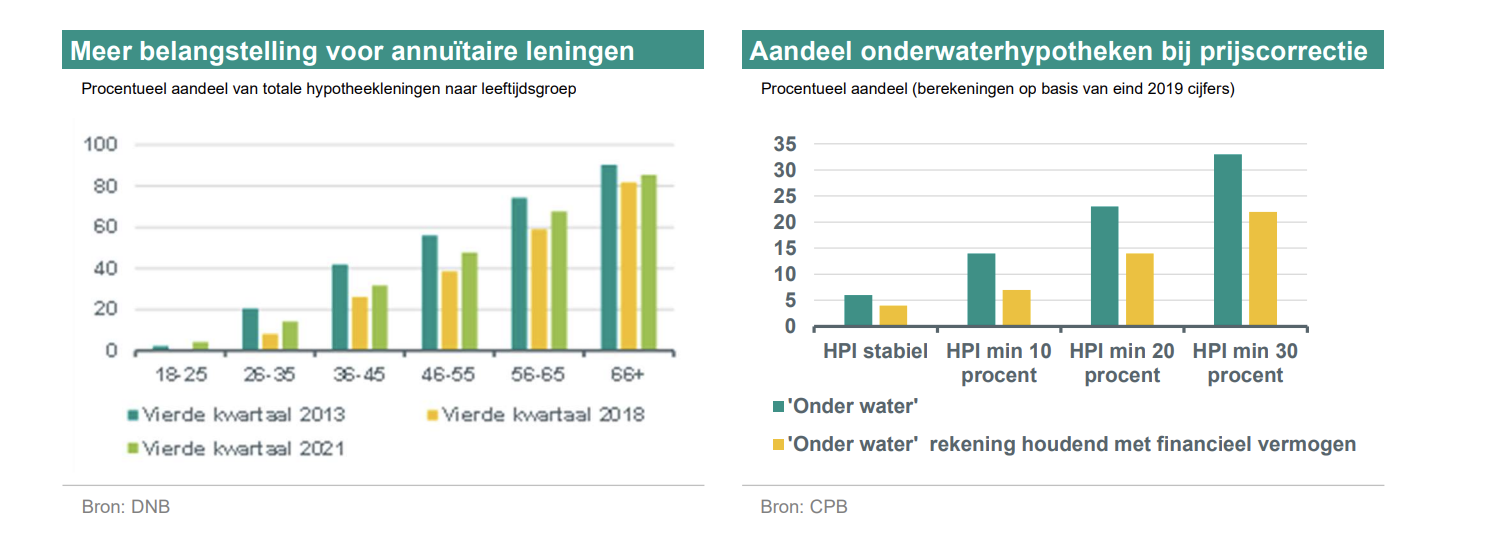

- Wooneigenaren zijn door de verhitte woningmarkt de afgelopen jaren meer risico’s gaan nemen, waardoor ook het het aandeel aflossingsvrije hypotheken is toegenomen.

- Lees ook: Starters zien het somber in op de huizenmarkt: zoveel is hun maximale hypotheek geslonken binnen enkele maanden

De huizenprijzen zullen dit jaar nog gemiddeld met 15 procent stijgen, maar vanaf volgend jaar zal die prijsstijging afzwakken tot ‘slechts’ 2,5 procent. Dat schrijven economen van ABN AMRO in de woensdag verschenen Woningmarktmonitor.

Aanvankelijk gingen de economen van ABN AMRO uit van prijsstijgingen van respectievelijk 12,5 procent dit jaar en 5 procent en 2023. Maar deze prognoses zijn bijgesteld, omdat de Europese Centrale Bank de beleidsrente agressiever gaat verhogen. Dit heeft uiteindelijk ook gevolgen voor hypotheekrentes die al flink zijn gestegen.

De hogere hypotheekrente gaat zijn weerslag hebben op de woningmarkt, aldus de economen van ABN AMRO. De verwachting is dat de stijgende hypotheekrentes zullen leiden tot een groter dan verwachte daling van het aantal transacties op de huizenmarkt.

Voor ABN AMRO geeft dit aanleiding tot het bijstellen van haar woningmarktramingen. Verwachtte de bank eerder nog dat we dit jaar ‘slechts’ een daling van 15 procent van het aantal transacties zouden zien, inmiddels is dit aangepast naar een daling van 17,5 procent in 2022.

Ook volgend jaar verwacht de bank een daling van 2,5 procent te gaan zien in het aantal transacties, terwijl de eerdere raming een stabilisatie van het aantal transacties voorzag in 2023. De combinatie van hogere hypotheekrentes en minder transacties op de huizenmarkt zullen vervolgens gaan zorgen voor de afkoeling van de huizenprijzen.

Hypotheek krijgen wordt moeilijker door hogere hypotheekrente

ABN AMRO vermoedt dat de ECB dit jaar de beleidsrente van de centrale bank in kleine stappen gaat bijstellen naar 1 procent. Dit gaat effect hebben rente op de kapitaalmarkt.

In Nederland is de 10-jaars staatsrente, een belangrijk anker voor de hypotheekmarkt, dit jaar al fors gestegen. Deze staatsrente is een belangrijke indicator voor de hypotheekmarkt, omdat die een indicatie geeft voor de kosten die geldverstrekkers zelf maken als ze financiering zoeken voor het verstrekken van hypotheekleningen.

Dus als de 10-jaars staatsrente stijgt, stijgen ook de hypotheekrentes. En dat is de afgelopen maanden al duidelijk geworden. De 10-jaars hypotheektarieven liggen inmiddels zo'n 2 procentpunt hoger dan begin dit jaar.

ABN AMRO gaat er daarom vanuit dat de hypotheekrente - zowel voor hypotheken met een korte als lange rentevaste periode - voorlopig blijft stijgen. Als gevolg hiervan kan er minder geld geleend worden voor de aankoop van een nieuwe woning.

Daarnaast zorgen de hoge inflatie, die in Nederland nog altijd rond de 10 procent schommelt, en hoge energielasten voor een daling van de financiële ruimte van huishoudens om hypotheeklasten te kunnen dragen.

Volgens de bank zullen de leennormen voor 2023, die het Nibud binnenkort bekendmaakt, waarschijnlijk strenger uitvallen dan die van 2022. En als de energieprijzen hoog blijven, zullen de leennormen de komende jaren geleidelijk verder worden aangescherpt.

Dit zal resulteren in een slechtere betaalbaarheid van de woningmarkt, die toch al wordt aangetast door de sterk gestegen huizenprijzen .

Kopers nemen meer risico’s bij woningaanschaf

Het afgelopen jaar is er meer financieel risico genomen door woningeigenaren. Zo nam onder alle leeftijdsgroepen het aantal aflossingsvrije hypotheken na jaren van daling weer toe, ook al geldt voor nieuwe aflossingsvrije hypotheken dat je geen voordeel geniet van de hypotheekrenteaftrek. Dat is wel het geval bij annuïtaire leningen, waarbij vanaf de start meteen wordt afgelost.

Bij een aflossingsvrije hypotheek betaal je gedurende de looptijd alleen rente en ligt de maandlast gemiddelde lager dan bij een annuïteitenhypotheek, waarbij de maandlast bestaat uit rente en een stukje aflossing. Nadeel van de aflossingsvrije hypotheek is dat de schuld gedurende de looptijd niet daalt en aan het eind van de looptijd nog afgelost moet worden.

Door de lage hypotheekrente van de afgelopen jaren was het vanwege de relatief lage maandlast aantrekkelijk om toch een aflossingsvrije hypotheek te nemen, ondanks het ontbreken van de hypotheekrenteaftrek. Nu de rente weer oploopt, zal deze trend waarschijnlijk keren en zullen aflossingsvrije leningen minder populair worden, aldus ABN AMRO.

Een andere manier waarop woningeigenaren meer risico zijn gaan nemen, is door de beschikbare financieringsruimte bij woningaanschaf optimaal te benutten. Vooral starters doen dat om er toch tussen te komen op de verhitte woningmarkt. Meer dan de helft van de starters leent boven 90 procent van wat volgens de inkomensleennormen maximaal is toegestaan.

Ook doorstromers zijn meer gaan lenen ten opzichte van hun inkomen. Dit betekent dat degenen die recent een woning hebben gekocht het meest kwetsbaar zijn voor een inkomensterugval door bijvoorbeeld een scheiding, of een onverhoopte huizenprijscorrectie.