- Hypotheekrentes zijn afgelopen week opnieuw hard gestegen en de verwachting is dat die stijging deze week nog doorzet.

- Intussen is er bij rentes op de kapitaalmarkt een lichte daling te zien.

- Hoe hypotheekrentes zich in de komende periode ontwikkelen, wordt steeds lastiger te voorspellen, volgens financieel intermediairs.

- Lees ook: Blik op je Geld: turbulente beurs en hoge hypotheekrente raken je portemonnee

De enorme stijging van hypotheekrentes van de laatste maanden zette ook afgelopen week door. De gemiddelde hypotheekrente op basis van alle looptijden zit inmiddels dicht tegen de 4 procent aan.

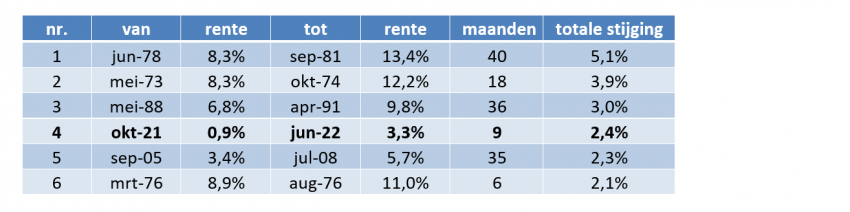

Financieel intermediair De Hypotheekshop meldt dat de stijging van hypotheekrentes sinds het laatste kwartaal van 2021 ook in vergelijking met eerdere perioden van rentestijgingen indrukwekkend begint te worden.

Kijk je bijvoorbeeld naar de 5-jaars hypotheekrente sinds 1965, dan staat de huidige stijging in de top 5 van sterkste toenames in de afgelopen 57 jaar. In oktober 2021 stond de gemiddelde rente voor 5 jaar vast nog op 0,9 procent, inmiddels is dat 3,3 procent.

Deze stijging van 2,4 procentpunt is goed voor een vierde plaats in het historische overzicht in de onderstaande tabel.

Sterkste stijgingen hypotheekrente voor 5 jaar vast sinds 1965

Lees ook: Hoe extreem is de stijging van de hypotheekrente? Bekijk deze rentegrafiek die teruggaat tot 1965!

Hypotheekrente stijgt, rente op kapitaalmarkt zakt terug

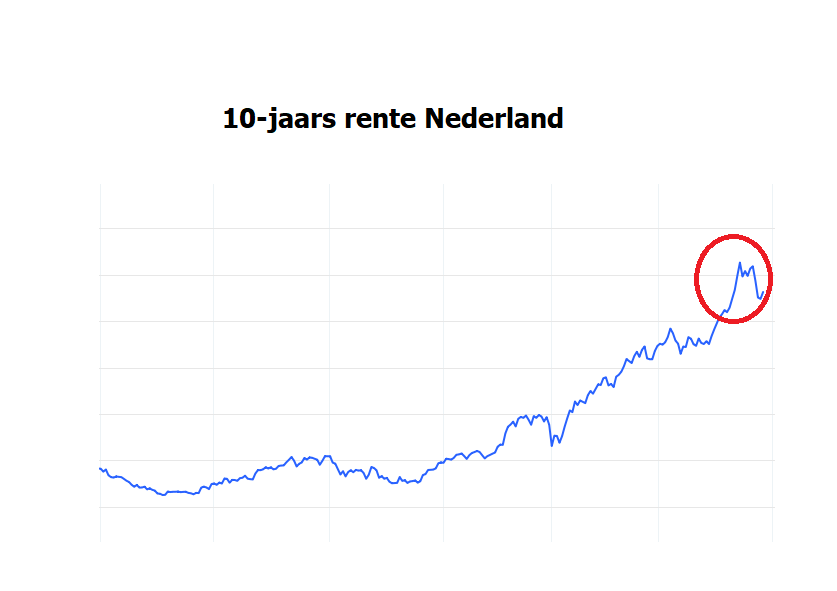

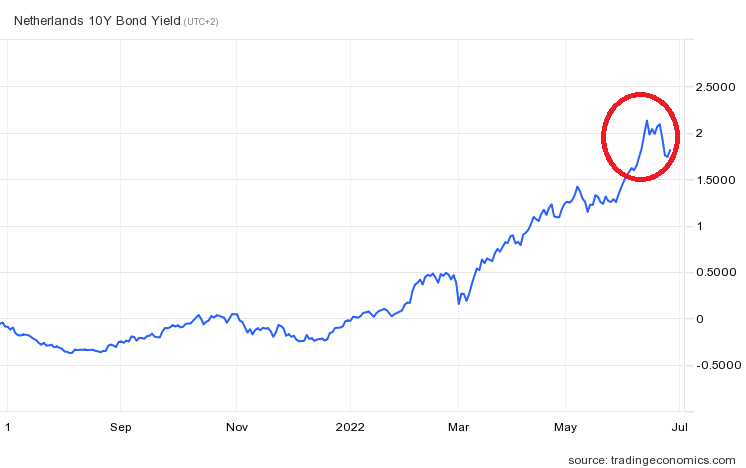

Opvallend is wel dat de stijging van hypotheekrentes de afgelopen twee weken doorzette, terwijl er op kapitaalmarkten sprake was van een terugval. Dit is onder meer te zien bij de 10-jaars staatsrente van Nederland. Die is na een sterke stijging tot boven de 2 procent sinds 21 juni teruggezakt tot ongeveer 1,8 procent.

De 10-jaars staatsrente is een belangrijk anker voor de hypotheekmarkt, omdat die een indicatie geeft voor de kosten die geldverstrekkers zelf maken als ze financiering zoeken voor het verstrekken van hypotheekleningen.

De daling van rentes op de kapitaalmarkt heeft onder meer te maken met de vrees onder beleggers dat er een economische recessie komt, waarbij de vraag naar schuldfinanciering bij bedrijven en consumenten daalt. Als de rentedaling op kapitaalmarkten doorzet, heeft dit ook weer gevolgen voor hypotheekrentes.

De vraag is echter of de recente afkoeling op de kapitaalmarkten een adempauze markeert voor verdere rentestijgingen, of dat rentes verder structureel gaan terugzakken. Dit hangt onder meer af van de inflatie-ontwikkeling: als de inflatie relatief hoog blijft, neemt de kans op hernieuwde rentestijgingen toe, omdat bezitters van schuldpapier dan een hogere rente zullen eisen om de reële waarde van leningen niet te laten eroderen.

Hypotheekrente: welke kant gaat het op?

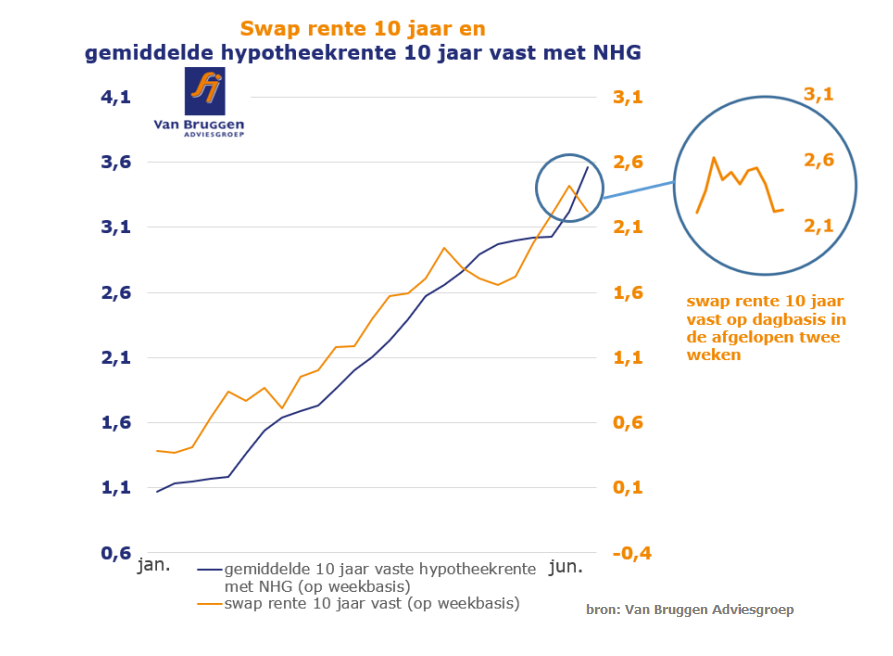

Financieel intermediair Van Bruggen Adviesgroep heeft onderstaande grafiek gemaakt om de relatie tussen de kapitaalmarktrente en de hypotheekrente te illustreren.

De blauwe lijn is de gemiddelde hypotheekrente voor 10 jaar vast mét NHG-verzekering. De oranje lijn is de zogenoemde 'swaprente' voor 10 jaar, die als een maatstaf geldt voor de rente op de kapitaalmarkt.

Te zien is dat 10-jaars hypotheekrente en de 10-jaars swaprente redelijk gelijk opgaan. Zeer recent is de swaprente echter licht gedaald, terwijl de gemiddelde 10-jaars hypotheekrente nog is blijven stijgen.

Volgens Van Bruggen zal de daling van de swaprente niet meteen gevolgd worden door een daling van de 10-jaars hypotheekrente. "Bij de vorige daling van de swaprente zagen we wel dat geldverstrekkers na enige tijd het aantal hypotheekrenteverhogingen terugschroefden. Maar geldverstrekkers zijn ook voorzichtig omdat de swaprentes een heel grillig verloop vertonen", schrijft de financieel intermediair in de nieuwsbrief van deze week.

Het wordt wel steeds lastiger om prognoses te maken over de ontwikkeling van de hypotheekrente in de komende maanden. Voor deze week rekent Van Bruggen nog op een beperkte stijging van hypotheekrentes: "Veel verder vooruitkijken is bij een huidige onzekere situatie niet goed mogelijk."