- Spaarrentes blijven erg laag, terwijl rentes op kapitaalmarkten de afgelopen maanden flink zijn gestegen.

- De Europese Centrale Bank heeft aangekondigd dat de eerste renteverhogingen komen in juli en september.

- Voor commerciële banken komt er zo ruimte om voor het eerst in lange tijd ook de variabele spaarrentes te verhogen.

- Lees ook: ING stopt in België met negatieve rente voor vermogende spaarders – renteverhoging ECB kan spaarders gaan helpen

ANALYSE – Wanneer komt er een einde aan de pijnlijk lage spaarrentes? Dat is een vraag die iedereen die spaargeld op de bank heeft, zich de afgelopen tijd heeft gesteld.

Spaarrentes staan al enkele jaren op het laagste niveau ooit en in de tussentijd zijn negatieve rentetarieven zelfs de norm geworden voor mensen die veel geld op de spaarrekening hebben staan. Maar nu de inflatie hoog is en de rentes op kapitaalmarkten stijgen, wordt het ook langzaamaan de tijd dat de spaarrentes omhoog beginnen te kruipen.

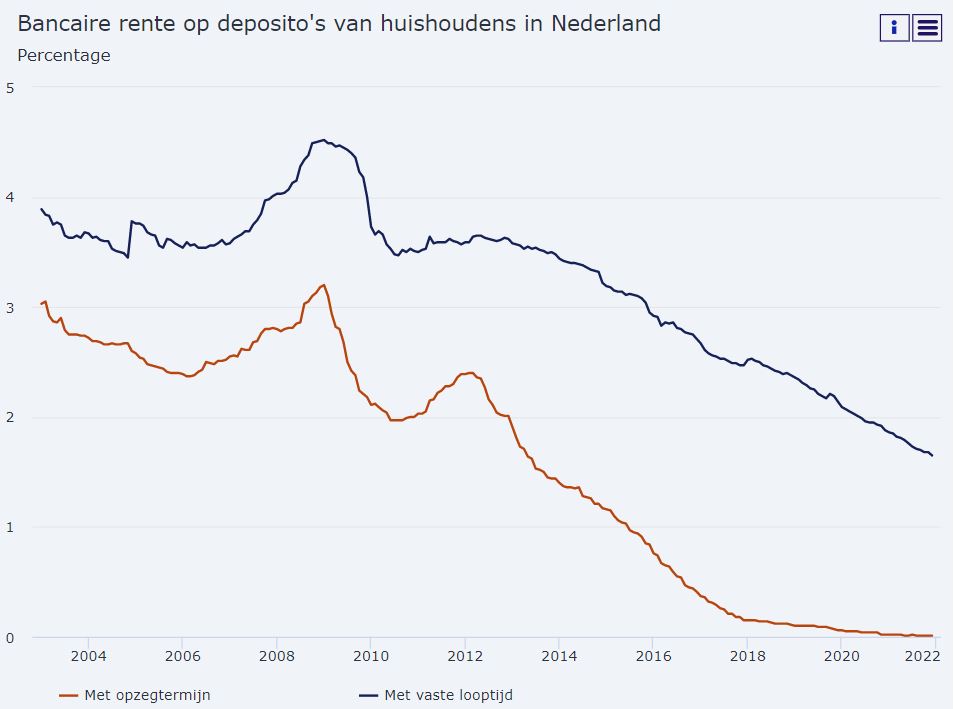

De onderstaande grafiek van De Nederlandsche Bank (DNB) toont de ontwikkeling van de variabele spaarrente die geldt voor vrij opneembare deposito’s (oranje lijn), en de spaarrente voor de deposito’s met een vaste looptijd (blauwe lijn).

Te zien is hoe dramatisch de daling is geweest in de afgelopen jaren: de variabele spaarrente ligt sinds afgelopen jaar rond 0 procent, terwijl de spaarrente voor deposito's met een vaste looptijd gemiddeld genomen tot iets meer dan 1,5 procent is gedaald.

Dit zijn de gemiddelde spaarrentes, die DNB bijhoudt. In de markt zie je bij deposito's, waar je het geld voor een langere tijd wegzet tegen een vast tarief, al wel een voorzichtige beweging omhoog bij de spaarrente.

Variabele spaarrente nog altijd rond de 0 procent

Gegevens op de website spaarinformatie.nl laten zien dat de hoogste rente voor deposito's met een looptijd van twee jaar recentelijk is opgelopen van 0,25 procent naar 0,5 procent.

Maar de hoogste variabele spaarrente staat al geruime tijd onveranderd op 0,05 procent en vertoont daarmee nog geen stijging. Dat is de belangrijkste spaarrente, omdat het merendeel van de Nederlandse spaartegoeden is gestald op vrij opneembare rekeningen.

Van het totale spaargeld van 413 miljard euro per april 2022 staat zo'n 355 miljard op een eenvoudig opneembare rekening waarvoor de variabele spaarrente geldt.

Kijk je naar de rentes op de kapitaalmarkt, dan is eveneens te zien dat de kortlopende rentes nog niet stijgen, terwijl de lange rentes al wel fors omhoog zijn gegaan.

De rente op de Nederlandse staatslening met een looptijd van drie maanden beweegt al het hele jaar rond minus 0,6 procent. Maar de rente op de Nederlandse 2-jaars staatsobligatie staat al inmiddels op 0,8 procent, een stijging van bijna 1,5 procentpunt sinds afgelopen november.

Ook de rente op de Nederlandse 10-jaars staatslening, die een belangrijke benchmark op de kapitaalmarkt is, laat een forse beweging zien. Dat is te zien in de onderstaande grafiek.

Rente op 10-jaars Nederlandse staatslening

De lange rentes weerspiegelen de verwachting van wat de rente gaat doen in de toekomst en worden ook sterk beïnvloed door inflatie. De korte rentes aan de andere kant volgen de rente van de Europese Centrale Bank (ECB).

ECB verhoogt rente

De ECB heeft een aantal beleidsrentes. De depositorente is de rente waartegen banken geld bij de centrale bank kunnen stallen. Deze rente staat sinds september 2019 op minus 0,50 procent.

De zogenoemde herfinancieringsrente is de rente waartegen banken bij de ECB kortlopende leningen kunnen afsluiten. Die rente staat op 0 procent.

Donderdag kondigde de ECB aan dat de beleidsrentes in juli met 0,25-procentpunt omhoog gaan. In september volgt nog een renteverhoging en die zal mogelijk groter zijn dan een kwartje. Daarna volgt een "geleidelijk maar duurzaam traject van verder rentestijgingen."

Het goede nieuws voor spaarders is hiermee dat de ECB inderdaad binnenkort in actie komt. De druk op de ECB om iets te doen, is steeds groter geworden vanwege de hoge inflatie. De gemiddelde prijsstijging in de eurozone kwam in april uit op 8,1 procent. Dat was meer dan economen hadden verwacht.

Vanwege de stijgende inflatie dijt de kloof met de spaarrentes steeds verder uit. Dit zorgt ervoor dat de koopkracht van geld sterk uitgehold wordt. Op termijn kan dit het vertrouwen in de euro schaden en de monetaire unie ondermijnen. Daarom moet ECB iets doen om de inflatie af te remmen.

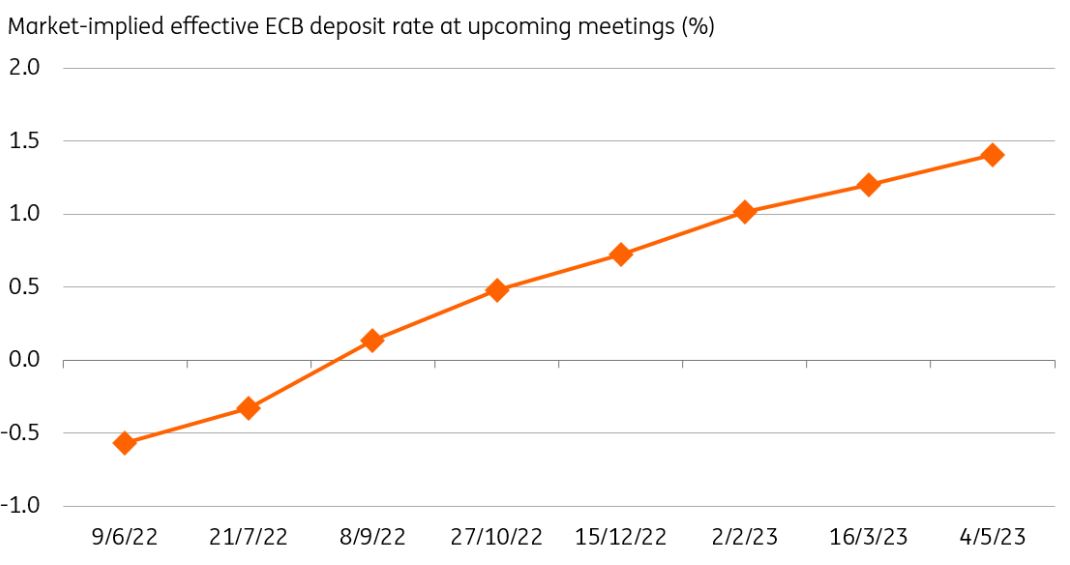

Uit onderstaande grafiek van marktanalisten van ING blijkt dat op financiële markten wordt gerekend met een verhoging van de depositorente van de ECB van het huidige niveau naar plus 1,5 procent in mei 2023. Dit impliceert dus een rentestijging van 2 procentpunt in pakweg twaalf maanden tijd:

De belangrijke vraag is uiteraard of commerciële banken hun spaarrentes gaan verhogen in lijn met de verwachte renteverhogingen door de ECB.

Grootbank ING wil in dit verband geen concrete mededelingen doen, maar zei eerder deze week het volgende tegen persbureau ANP over de spaarrente. "Over het algemeen volgt dat de bewegingen op de markt. Dus dan gaat het om het renteniveau op de geld- en kapitaalmarkten, de balanspositie van de bank, de kosten die we maken en de concurrentieverhoudingen op de markten waar we actief zijn."