- Grootbank ING zet in België de eerste stap naar normalisatie van spaarrentes.

- Vermogende klanten hoeven in België vanaf september geen negatieve rente meer te betalen voor geld dat ze bij de grootbank stallen.

- Een verhoging van variabele spaarrentes, die veelal rond het nulpunt liggen, zal sterk afhankelijk zijn van het tempo van renteverhogingen door de Europese Centrale bank.

- Lees ook: Spaarders gaan nog meer inleveren: €2,55 per maand als je alleen een spaarrekening hebt bij SNS en Regiobank

Voor spaarders kan het een spannende zomer worden. Na jarenlang tegen dalende spaarrentes te hebben aangekeken, komt daar binnenkort mogelijk verandering in.

In België krijgen vermogende particuliere klanten van ING alvast een voorproefje: ze hoeven vanaf september geen geld meer te betalen voor het spaargeld dat ze bij de bank aanhouden. Nu brengt de Belgische tak een negatieve rente van 0,5 procent in rekening bij klanten met meer dan 250.000 euro aan spaargeld.

ING België zegt een einde te kunnen maken aan de negatieve rentes omdat de rentes ook zijn gestegen op de geld- en kapitaalmarkten, waar banken van en aan elkaar geld lenen.

Nu betaalt zo’n 2,5 procent van de zakelijke klanten en 0,5 procent van de particuliere klanten nog een negatieve rente voor spaargeld dat ze hebben gestald bij ING België. Ook voor de meeste zakelijke klanten komt er een einde aan de negatieve rentes, meldt de bank.

Ook in Nederland past ING een negatieve rente van 0,5 procent toe bij klanten met veel spaargeld. Zij moeten een vergoeding betalen voor hun spaargeld boven de 100.000 euro. Ook andere Nederlandse banken rekenen een negatieve rente door de historisch lage rentes bij de Europese Centrale Bank.

ING Nederland wil geen mededelingen doen over het toekomstige rentebeleid. "Maar over het algemeen volgt dat de bewegingen op de markt. Dus dan gaat het om het renteniveau op de geld- en kapitaalmarkten, de balanspositie van de bank, de kosten die we maken en de concurrentieverhoudingen op de markten waar we actief zijn", legt een woordvoerder uit.

Spaarrente omhoog? let op de ECB!

Voor spaarders zal veel afhangen van het beleid van de Europese Centrale Bank (ECB). Die heeft ervoor gezorgd dat spaarrentes tot extreem lage niveaus zijn gedaald in de afgelopen jaren met ongekende monetaire steunpakketten, waarbij duizenden miljarden euro's aan 'gratis geld' in omloop zijn gebracht.

Dat is extreem problematisch geworden, nu de inflatie in de eurozone tot boven de 8 procent is gestegen en in Nederland zelfs tegen de 10 procent aanzit. De koopkracht van spaargeld implodeert hierdoor en dat kan op termijn het vertrouwen in de euro schaden.

In de onderstaande grafiek is te zien dat er in Nederland inmiddels een gapende kloof is ontstaan tussen de hoogste variabele spaarrente van 0,05 procent en de inflatie, die in april op 9,6 procent uitkwam volgens het Centraal Bureau voor de Statistiek.

De ECB ziet zich gedwongen om de rentetarieven van de centrale bank te verhogen, wat lenen duurder maakt voor bedrijven en consumenten, maar tegelijk ook kan zorgen voor hogere spaarrentes.

Als lenen duurder wordt remt dat de economische vraag, waardoor ook prijsstijgingen worden afgeremd. Hierbij is er overigens ook een risico dat hogere leenrentes de economische groei schaden.

Economen rekenen erop dat de ECB bij de beleidsvergadering van donderdag in Amsterdam de belangrijkste rentetarieven nog niet verhoogt, maar dat dit wel in juli gebeurt. De vraag is alleen nog of de eerste rentestap een verhoging van 0,25 procentpunt of 0,5 procentpunt zal zijn.

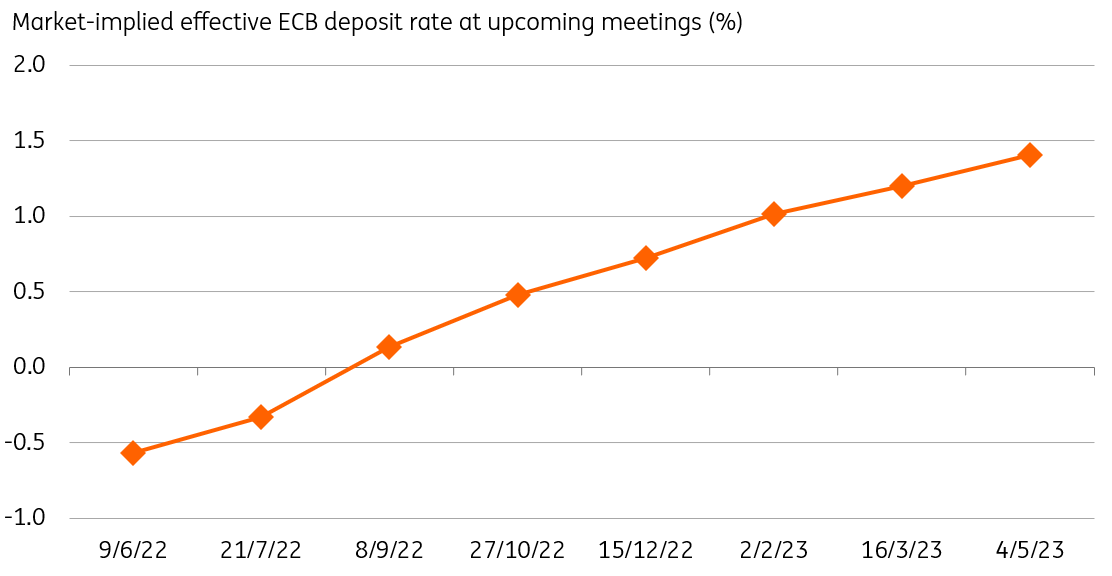

Uit onderstaande grafiek van marktanalisten van ING blijkt dat op financiële markten wordt gerekend met een verhoging van de zogenoemde depositorente van de ECB (dat is de rente die banken betalen als ze geld stallen bij de centrale bank) van het huidige niveau van minus 0,5 procent naar plus 1,5 procent in mei 2023. Dit impliceert dus een rentestijging van 2 procentpunt in pakweg 12 maanden tijd.

De belangrijke vraag is uiteraard of commerciële banken hun spaarrentes gaan verhogen in lijn met de verwachte renteverhogingen door de ECB.