Aandelenbeurzen hebben extreem sterk gepresteerd in de eerste acht maanden van 2021. Maar wat brengt het slotkwartaal?

Diverse marktpartijen vinden dat het tijd is voor een beurscorrectie.

Beursexperts Michael Nabarro en Gökhan Erem nemen je mee bij de laatste ontwikkelingen op de beurs en de vooruitzichten voor de komende periode.

ANALYSE – Het was deze week vlees noch vis op de beurs, met een wat tegenvallend weekslot voor aandelen. Financiële markten verwerkten de grote kwartaalexpiratie voor opties en dus bleven de uitslagen bij de meeste aandelenindices beperkt.

Beleggers hinken op twee gedachten, zo lijkt het. De oplopende inflatie en zwakkere economische data geven reden tot zorg. Het woord stagflatie zie je steeds vaker in het nieuws en dat is normaal gesproken niet goed voor aandelen.

Aan de andere kant blijven de beleidsmakers uitermate voorzichtig. De gigantische steunprogramma’s worden links en rechts zachtjes teruggedraaid, maar renteverhogingen zijn nog ver weg.

Dus wat moet je dan met de opbrengst van je eerder gekochte aandelen? TINA (there is no alternative) is fundamenteel geen sterke argumentatie om voor aandelen te kiezen, maar wel de realiteit.

We naderen het laatste kwartaal van dit uitermate gunstige beleggingsjaar voor aandelen. Velen roepen, of hopen, dat een correctie aanstaande is. Partijen die te vroeg zijn uitgestapt willen dit natuurlijk graag zien. Dat is niet gek natuurlijk na de imposante stijgingen van aandelenmarkten zonder correcties. Die zijn tot nu toe zeer beperkt geweest en mogelijk kun je daar nog lang op wachten.

Bovendien is er voor degenen die aan de zijlijn staan het risico van zogenaamde “opportunity loss.” Dat kan zeer kostbaar uitpakken, als je bijvoorbeeld de sterk presterende halfgeleiderfondsen - zoals ASML - dit jaar te vroeg zou hebben verkocht.

China trekt opnieuw de aandacht

Intussen begint China een verhaal apart te worden voor beleggers. De Chinese overheid laat al een tijdje haar tanden zien. Vooral technologie gerelateerde giganten - zoals Alibaba en Tencent - zijn een stuk minder waard geworden. Ook zijn flamboyante miljardairs zoals Jack Ma naar de achtergrond gedrongen.

Maar China heeft meer industrieën en dat maakt het lastig om in te schatten wat de toekomst daar brengt en dus ook om bedrijven te waarderen. De Chinese regering kan immers met een pennenstreek de regels aanpassen en bedrijfsmodellen de nek omdraaien.

En dan is er nog Evergrande, ooit de op één na grootste vastgoedontwikkelaar van het land. Dit bedrijf verdrinkt in schulden. Zo'n 1,5 miljoen mensen hebben er geld in geïnvesteerd en kunnen daar mogelijk naar fluiten.

Er wordt geschat dat Evergrande een bedrag van zo'n 300 miljard dollar aan leningen heeft uitstaan. Een eventuele ineenstorting kan een domino-effect veroorzaken en nevenschade met zich meebrengen.

Andere Chinese vastgoedontwikkelaars die ook een hoge schuldenlast hebben, zien ondertussen de waarde van hun obligatieleningen sterk dalen. De leencondities voor de Chinese vastgoedsector verkrappen en het vermogen om nieuwe projecten te financieren verdampen.

Zo heeft China dus een mogelijke eigen “Lehmann-moment” voor handen. Komt er een “bail out” of laat de Chinese overheid het klappen?

De bizarre schuldenberg in de wereld

In de westerse wereld hebben we al zo’n moment gehad en kozen we voor een “bail out” van financiële instellingen. Sindsdien is de gewenning aan overheidssteun enorm en heeft dit tot nu toe een permanent karakter gekregen.

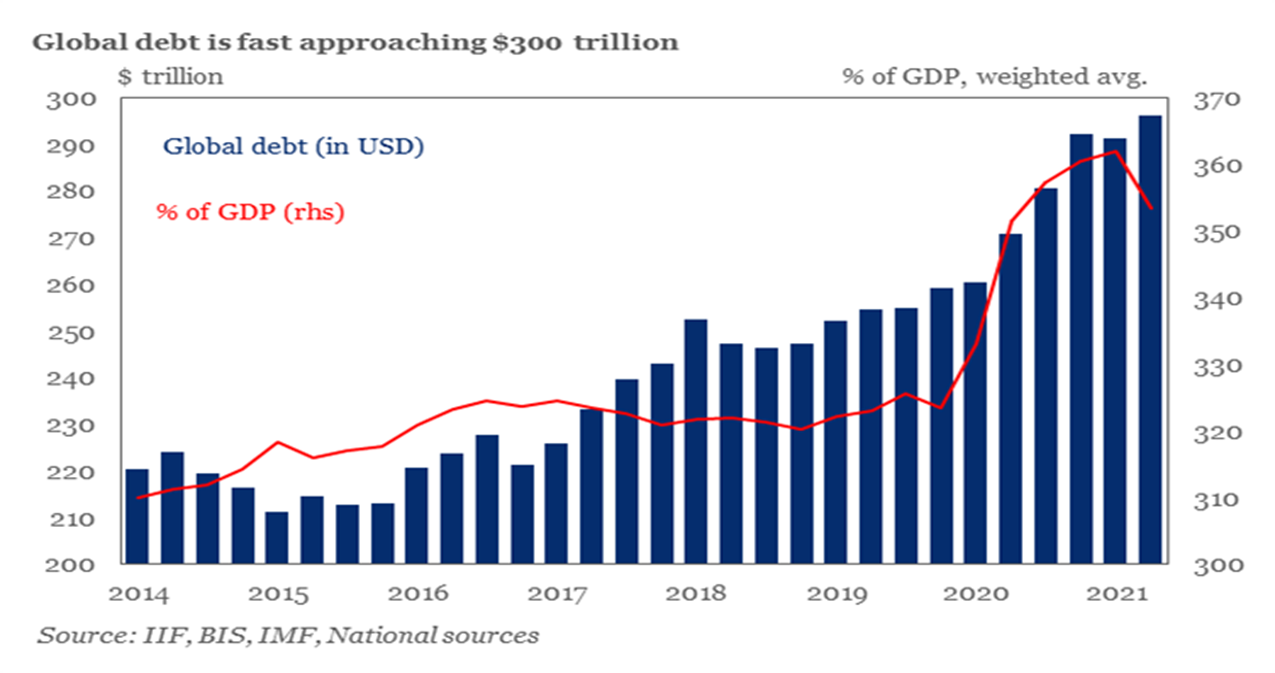

Zo maakte het Institute of International Finance (IIF) deze week bekend dat de wereldwijde schuld wederom gestegen is naar een nieuw record van bijna 300 biljoen dollar. Een krankzinnig bedrag natuurlijk, maar was er wel een “silver lining: afgezet tegen de omvang van het nationaal inkomen is de schuld gedaald, voor het eerst sinds het begin van de coronapandemie. Nou, dat scheelt zeg!

Het IIF zei dat van de 61 landen die het controleerde, er 51 dit jaar een daling van de schuld in verhouding tot het nationaal inkomen lieten optekenen. Dit was voornamelijk als gevolg van een sterk herstel van de economische activiteit. Relatief dus.

Tegelijk blijkt het economische herstel in veel gevallen niet sterk genoeg om de schuldquote terug te dringen tot onder het pre-pandemische niveau. Er is dus per saldo meer gespendeerd dan er is terugverdiend.

Huishoudens lenen er ook flink op los. Zo is de schuldenlast van huishoudens in de eerste zes maanden van dit jaar met 1,5 biljoen dollar gestegen tot 55 biljoen dollar. Vaak gaat het om een stijging van hypotheekschulden in lijn met hogere huizenprijzen.

Deze ontwikkelingen geven meteen weer dat centrale banken in een spagaat zitten. Ga maar eens de rente verhogen als er zulke hoge schulden zijn! Het beperken van het goedkoopgeldbeleid door obligatie-aankopen af te bouwen is al lastig genoeg.

Stilte voor de storm

Intussen bewegen de koersen van belangrijke beursindices nog steeds in de buurt van all-time-highs. Hierbij is een weekje stilte is niet per se een indicatie van een significante top.

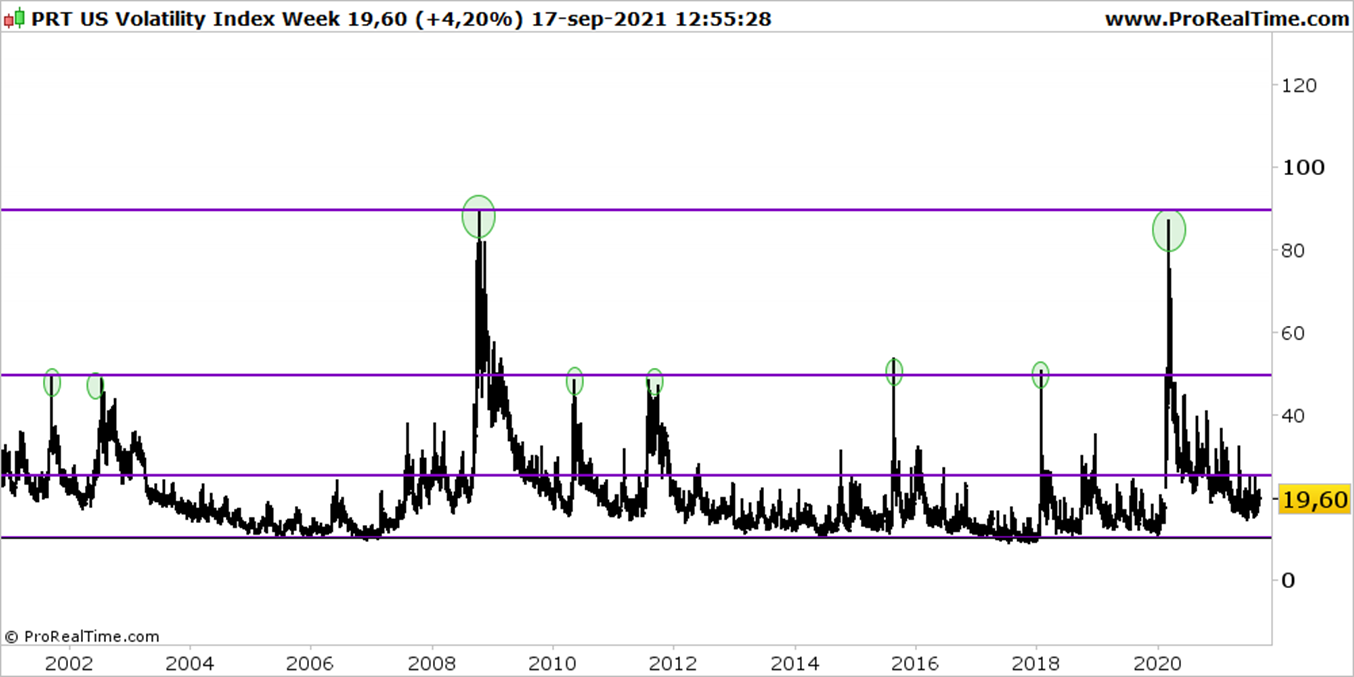

Hieronder zie je de VIX-index, die de beweeglijkheid van de Amerikaanse aandelenmarkt weergeeft.

De scherpe toppen van de VIX (groene bolletjes), die dus duiden op hogere beweeglijkheid, gaan gepaard met de koersbodems van tussentijdse dalingen van de brede S&P 500-index.

De huidige niveaus van de VIX-index zijn relatief laag, zeker als je dat vergelijkt met februari en maart vorig jaar. Je ziet vervolgens dat de VIX steeds lager topt en de koersen steeds eerder opgevangen worden bij dipjes. Dat spreekt in het voordeel van een sterke langetermijnuptrend voor de S&P 500.

Tegelijk horen we links en recht de wens om een correctie. Is dat terecht? Wanneer we de onderstaande VIX-grafiek bekijken met een veel langere tijdshorizon, dan blijkt dat de huidige stand van bijna 20 helemaal extreem niet laag is.

Neem je de afgelopen twintig jaar als uitgangspunt, dan is er geen enkele reden om de huidige stand van de VIX als laag te bestempelen. Op deze tijdshorizon is een stand van 10 pas laag.

Natuurlijk is het mogelijk dat er een correctie plaatsvindt op aandelenmarkten. Echter, de verwachting dat zo'n correctie van korte duur zal zijn, maakt dat een tijdelijke terugval door langtermijnbeleggers voor lief genomen kan worden.

Stilte voor de storm. Maar dat kan net zo goed een versnelling opwaarts inhouden. Immers, om de VIX naar 10 te krijgen, zal de beurs nog harder moeten stijgen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.