- Als spaar- en obligatierentes langdurig laag blijven, hebben jongeren nog steeds een groot probleem bij de pensioenopbouw.

- Het Centraal Planbureau waarschuwt dat jongere huishoudens mogelijk meer geld opzij moeten zetten om later een redelijke inkomen te hebben voor de oude dag.

- Er zijn verschillende mogelijkheden om extra pensioen op te bouwen.

Met het nieuwe pensioenakkoord dat afgelopen juli werd beklonken, stevenen werkgevers en vakbonden af op een pensioenopbouw voor werknemers zonder vaste einduitkering: werknemers lopen individueel beleggingsrisico, maar aan de andere kant verdwijnt ook de discussie over pensioenkortingen.

In een nieuw rapport waarschuwt het Centraal Planbureau (CPB) wel dat jongeren ook met de nieuwe opzet van werkgeverspensioenen in de knel kunnen komen, als de rente langdurig laag blijft.

De onderzoekers wijzen erop dat door de lage rente het vermogen van pensioenfondsen minder snel zal groeien. De lage rente zet de rendementen van de fondsen namelijk onder druk.

Als deze situatie langdurig aanhoudt, gaat dit ook bij het nieuwe pensioencontract voor problemen zorgen. Dit geldt vooral voor jongeren die nog lange tijd pensioen moeten opbouwen. Oudere huishoudens, die al veel vermogen hebben opgebouwd, hebben naar verwachting minder last van een daling van het rendement.

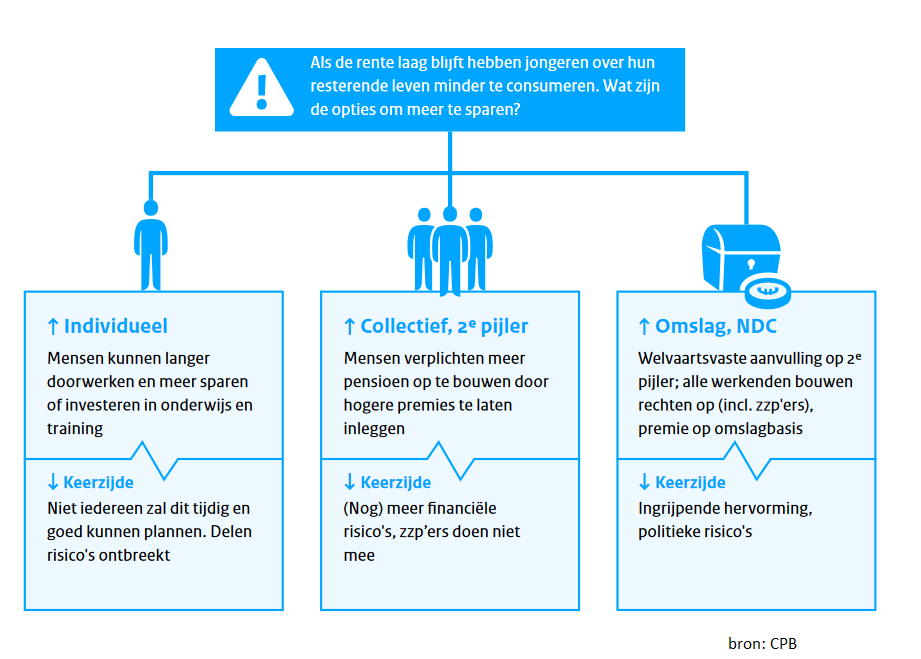

Risico lage rente: hoe bouw je voldoende pensioen op?

Het CPB kijkt ook breder naar de pensioendiscussie. Want naast pensioen dat via werkgevers wordt opgebouwd, is er ook het staatspensioen van de AOW en je kunt individueel een spaarpot opbouwen voor de oude dag.

Als je de drie pijlers onder de loep neemt (AOW, werkgeverspensioen en individueel sparen/beleggen) dan zijn er een aantal oplossingen denkbaar voor jongeren om toch voldoende pensioen op te bouwen. Die geeft het CPB weer in de onderstaande infographic.

In totaal komen vijf opties aan bod.

Wat betreft de individuele pensioenopbouw zijn er drie mogelijkheden. Het Planbureau suggereert dat jongere huishoudens simpelweg zelf meer geld opzij kunnen zetten om te sparen en beleggen voor de oude dag.

Een andere optie is langer werken en de derde mogelijkheid betreft meer investeren in opleiding, met het idee dat je daardoor een beter betaalde baan krijgt, zodat het makkelijker is om geld voor de oude dag opzij te zetten.

Wat betreft de pensioenopbouw bij werkgevers blijft het een optie om de inleg te verhogen, als het rendement van beleggingen achterblijft door de lage rente.

Tot slot opperen de onderzoekers dat er ook gekeken kan worden naar een soort aanvulling op de AOW-uitkering van de staat. Dit kan door bijvoorbeeld in een nieuw staatsfonds pensioenpremies te storten die recht geven op een aanvullende uitkering op de AOW. Die wordt dan door de overheid verzorgd.

Bij zo'n aanvullende staatsuitkering zou ervoor gekozen kunnen worden om pensioen dat mensen opbouwen, niet afhankelijk te maken van de rendementen op financiële markten. In plaats daarvan zou dit pensioen jaarlijks verhoogd kunnen worden met bijvoorbeeld de loongroei. Dit zou kunnen bijdragen aan stabielere pensioenen voor huidige en toekomstige generaties.

"Maar ingrijpende stelselwijzigingen zijn kostbaar en lijken op korte termijn niet verstandig", zegt het CPB ook. Er is volgens het planbureau tijd nodig voor meer onderzoek.