In 2021 telt voor tweeverdieners het tweede inkomen zwaarder mee bij de bepaling van de maximale hypotheek.

Dit betekent echter niet dat tweeverdieners volgend jaar in alle gevallen meer kunnen lenen.

De zogenoemde woonquote, het deel van het besteedbaar inkomen dat opgaat aan de woonlasten, kan ervoor zorgen dat de maximale hypotheek in 2021 niet hoger of zelfs lager uitvalt.

Het tweede inkomen telt in 2021 zwaarder mee bij het berekenen van de maximale hypotheek. Daarmee lijken tweeverdieners volgend jaar meer te kunnen lenen dan dit jaar, maar dat is niet altijd het geval.

Geldverstrekkers zijn gebonden aan regels bij het berekenen van de maximale hypotheek. De hypotheeklasten mogen maar een bepaald percentage van het gezamenlijk inkomen beslaan. Dit percentage heet de woonquote of het financieringslastenpercentage en wordt door budgetvoorlichtingsinstituut Nibud vastgesteld.

De woonquote is afhankelijk van de hoogte van de hypotheekrente en het toetsinkomen. Dat laatste is het inkomen waarmee de bank de maximale hypotheek berekent. Bij tweeverdieners is het de vraag hoeveel het tweede inkomen meetelt om tot het toetsinkomen te komen.

Dit jaar is dat 80 procent, maar in 2021 wordt dat 90 procent. Met een tweede inkomen dat zwaarder meetelt, valt het toetsinkomen hoger uit en kun je als stel meer lenen, zou je denken. Maar dit is niet altijd het geval.

Een hoger toetsinkomen leidt niet per se tot een hogere maximale hypotheek, schrijft Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week. Om te laten zien hoe dat ongeveer werkt, legt de financieel intermediair in een paar stappen uit hoe de bank tot de maximale hypotheek komt.

Van Bruggen geeft als voorbeeld een stel dat gezamenlijk 45.000 euro (30.000 euro en 15.000 euro) verdient bij een hypotheekrente van 1,2 procent.

Maximale hypotheek: hoeveel mag je uitgeven aan woonlasten?

De eerste stap is het bepalen van de woonquote. In andere woorden: hoeveel mag het koppel van hun gezamenlijk inkomen uitgeven aan woonlasten.

Nogmaals, de woonquote is afhankelijk van de hypotheekrente en het toetsinkomen. In het toetsinkomen wordt het tweede inkomen niet volledig meegenomen.

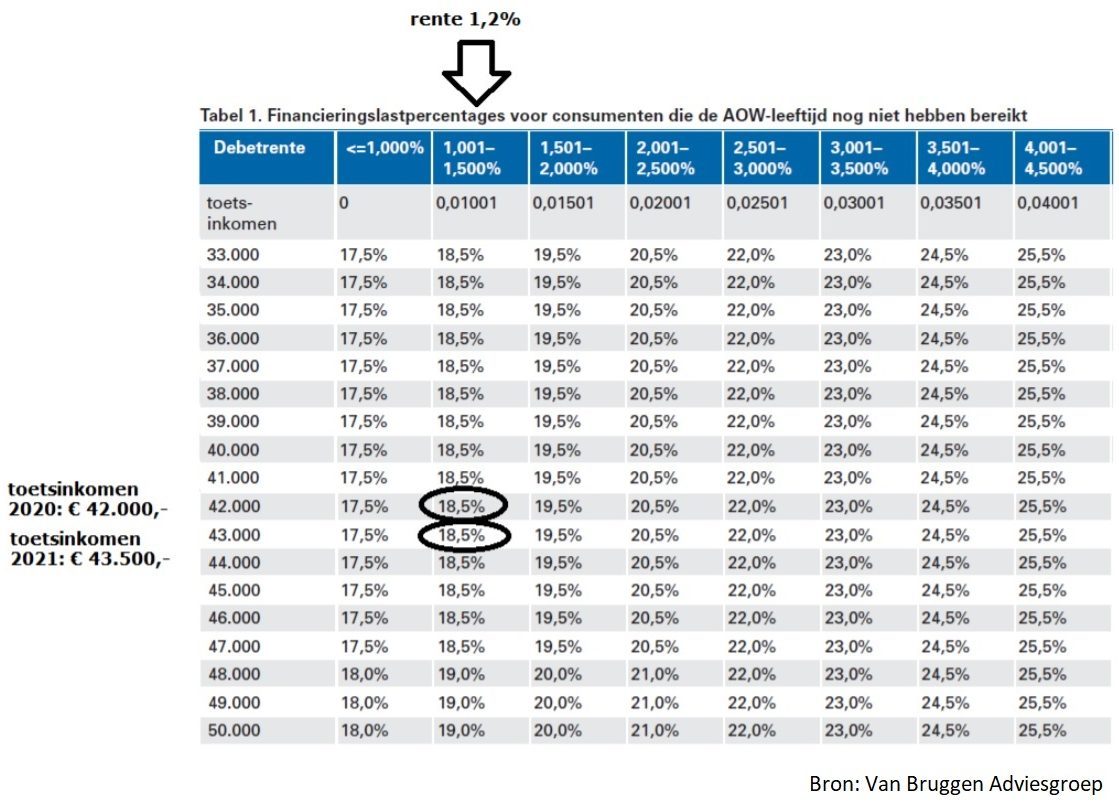

Dit jaar telt het tweede inkomen voor 80 procent mee. Daarmee komt het toetsinkomen van het stel uit op 42.000 euro. De woonquote is 18,5 procent. Zou het stel de hypotheek volgend jaar afsluiten, dan telt het inkomen voor 90 procent mee en komt het toetsinkomen uit op 43.500 euro.

Het toetsinkomen wordt gebruikt om de woonquote te bepalen. In dit voorbeeld verandert de woonquote niet. Die blijft 18,5 procent.

In de onderstaande tabel van Van Bruggen Adviesgroep is te zien dat bij toetsinkomens tussen de 33.000 euro en 47.000 euro dezelfde woonquote geldt in 2020 en 2021.

Dit is van belang omdat het toetsinkomen alleen wordt gebruikt voor het vaststellen van de hoogte van de woonquote. Die quote wordt vervolgens toegepast op het daadwerkelijke inkomen. Als de woonquote dus gelijk blijft (ondanks het hogere toetsinkomen), dan kun je dus niet meer uitgeven aan woonlasten.

Dit zien we terug in de tweede stap, waarin de maandlast wordt berekend. De woonquote, in dit geval 18,5 procent, wordt vermenigvuldigd met het werkelijke, gezamenlijke inkomen van 45.000 euro.

De maandlast wordt in 2020 en 2021 dus bepaald door het totale inkomen. Zolang de woonquote niet wijzigt, kun je in 2021 niet méér aan maandlasten uitgeven.

Bij de derde stap wordt de maandlast teruggerekend naar het hypotheekbedrag. Bij een rente van 1,2 procent kan het koppel maximaal 209.650 euro lenen, zowel in 2020 als in 2021.

Maximale hypotheek kan ook lager uitvallen

Een hoger inkomen en een tweede inkomen dat zwaarder meetelt, betekenen dus niet automatisch een hogere maximale hypotheek.

De tabel hieronder laat zien dat tweeverdieners met de volgende inkomens er volgend jaar niet op vooruitgaan – of erger, op achteruitgaan.

Het gaat om een hypotheek met een rentevaste periode van 20 jaar, waarbij de hypotheekrente 2,1 procent is zonder NHG-verzekering en 1,5 procent mét NHG.

Te zien is dat het koppel dat samen 80.000 euro verdient flink moet inleveren in 2021. Zoals gezegd geldt ook voor hen dat het tweede inkomen zwaarder meetelt in 2021. Daarmee stijgt hun toetsinkomen van 77.000 euro dit jaar naar 78.500 euro in 2021.

De woonquote, ofwel het percentage van het werkelijke, gezamenlijke inkomen dat het koppel mag uitgeven aan woonlasten, bedraagt dit jaar 25 procent bij een toetsinkomen van 77.000 euro en 2,1 procent rente.

In 2021 geldt bij dezelfde rente en het hogere toetsinkomen van 78.500 euro een woonquote van 24,5 procent, blijkt uit het overzicht van Nibud. Het stel mag dus minder uitgeven aan woonlasten en daardoor valt de maximale hypotheek lager uit.

Overigens had het koppel hetzelfde probleem gehad als hun toetsinkomen niet was gestegen. De nieuwe financieringslastenpercentages voor 2021 spelen hen gewoon parten.

Inkomens waarbij de maximale hypotheek stijgt

Door naar de tweeverdieners met meer geluk. De onderstaande tabel laat voorbeelden zien van koppels die er volgend jaar op vooruitgaan.

Wederom gaat het om een hypotheek met een rentevaste periode van 20 jaar, waarbij de hypotheekrente 2,1 procent is zonder NHG-verzekering en 1,5 procent mét NHG.

Zoals je ziet gaan de bovenstaande stellen er duizenden euro's op vooruit wat betreft de leenruimte, dankzij de woonquote. Neem de twee die samen een ton verdienen doordat ieder 50.000 euro verdient.

Hun toetsinkomen stijgt van 90.000 in 2020 naar 95.000 in 2021. Het financieringslastenpercentage, ofwel de woonquote, stijgt van 25 procent naar 25,5 procent, blijkt uit de tabellen voor 2020 en 2021 van Nibud.

Ruim een kwart van hun werkelijke inkomen van 100.000 euro mag dus opgaan aan hypotheeklasten. Dat levert dit stel in 2021 een maximale hypotheek op die ruim 11.000 euro hoger ligt dan dit jaar.

Van Bruggen Adviesgroep ziet dat vooral bij hogere inkomens de kans op een hogere woonquote groter is, waardoor die groep eerder meer zou kunnen lenen. Ook als het tweede inkomen in de buurt van het eerste inkomen ligt, pakt de woonquote hoger uit.

Volgens de intermediair kan de maximale hypotheek daarmee vaak tussen de 2 en 3 procent stijgen.

Lees meer over hypotheken:

- Dit kan je krijgen als maximale hypotheek in 2021 als je €35.000, €50.000 of €70.000 verdient – meer lenen als je inkomen stijgt

- 5 dingen om op te letten als de rentevaste periode van je hypotheek afloopt en je de hypotheekrente opnieuw moet vastleggen

- Dit geven Nederlanders uit aan vaste lasten – en zo is de verdeling tussen hypotheek, huur, energie, zorgverzekering en andere uitgaven

- Bang dat je de hypotheek niet meer kunt betalen? Sommige banken hebben een speciale preventie-afdeling – dit is wat ze doen