- Hypotheekrentes zijn afgelopen week gedaald als gevolg van de onrust op de financiële markten.

- Gemiddeld ging de hypotheekrente met 0,1 procentpunt omlaag.

- Business Insider heeft de hoogste en laagste rentes in de markt voor de rentevaste periode van 10 jaar en 20 jaar op een rij gezet.

- Lees ook: Een single starter die €48.000 verdient kan 3% van de huizen in Nederland financieren met een volledige hypotheek

De onrust op de financiële markten zorgt ervoor dat de hypotheekrente sinds twee weken is gaan dalen. Bijna alle geldverstrekkers lieten afgelopen week hun rentes zakken, waarmee hypotheekrentes met een vaste renteperiode gemiddeld 0,1 procentpunt omlaag zijn gegaan.

De gemiddelde rente voor 10 jaar vast voor hypotheken met NHG-verzekering (waarmee huiseigenaren onder voorwaarden verzekerd zijn tegen een restschuld) is gezakt tot 4,17 procent, meldt financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief voor deze week.

Voor hypotheken zonder NHG die 100 procent van de marktwaarde bedragen, is de gemiddelde rente voor 10 jaar vast 4,64 procent.

Uiteraard kan de hypotheekrente per geldverstrekker hoger of lager uitvallen. Business Insider heeft met gegevens van actuelerentestanden.nl de hoogste en de laagste rentes in de markt op een rij gezet. Het gaat om annuïtaire hypotheken met een rentevaste periode van 10 en 20 jaar, mét en zonder NHG-verzekering.

De hoogste en laagste hypotheekrentes

De onderstaande tabel toont de hoogste en laagste rentes voor hypotheken met NHG-verzekering.

Te zien is dat het verschil tussen de hoogste en de laagste rente bij 10 jaar vast zo'n 0,8 procentpunt is en bij 20 jaar vast 0,9 procentpunt.

Verder valt op dat er een minimaal verschil is tussen de laagste rentes voor 10 en 20 jaar vast. Voor ongeveer dezelfde prijs kun je dus langer de zekerheid hebben van een vaste rente, al is daarmee niet gezegd dat je hiermee op de lange termijn ook goedkoper uit bent.

Door naar hypotheken zonder NHG-verzekering. Wederom toont de onderstaande tabel de hoogste en laagste rentes.

Bij de hypotheken zonder NHG-verzekering ligt het verschil tussen de hoogste en laagste rente rond de 0,85 procentpunt.

Wat betekent lagere hypotheekrente voor je maandlasten?

Een verschil van 0,8 procentpunt kan schelen in de maandlasten, zo blijkt als we dit invoeren bij de calculator van berekenhet.nl. Sluit je een hypotheek af van 400.000 euro tegen 4 procent rente, dan komen de bruto maandlasten uit op 1.910 euro. Netto, dus met de fiscale hypotheekrenteaftrek, betaal je in de eerste maand 1.391 euro.

Is hypotheekrente 0,8 procentpunt hoger, dan stijgen de bruto maandlasten naar 2.099 euro, terwijl je netto in de eerste maand 1.465 euro betaalt. Je kunt bruto dus een paar honderd euro per maand goedkoper uit zijn door voor de laagste rente te gaan, al geldt zoals gezegd dat ook de andere hypotheekvoorwaarden van belang zijn.

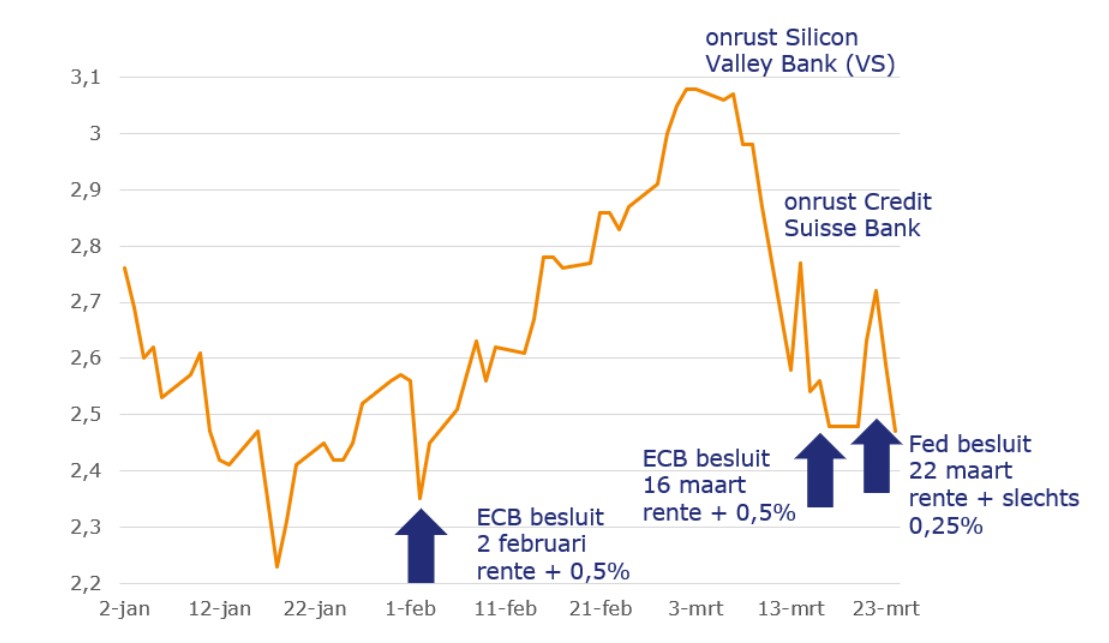

De hypotheekrentes zijn momenteel dalende door de onrust op de financiële markten die de val van de Silicon Valley Bank (SVB) in de Verenigde Staten en de redding van Credit Suisse in Zwitserland teweeg hebben gebracht. Als gevolg daarvan dalen kapitaalmarktrentes sinds medio maart.

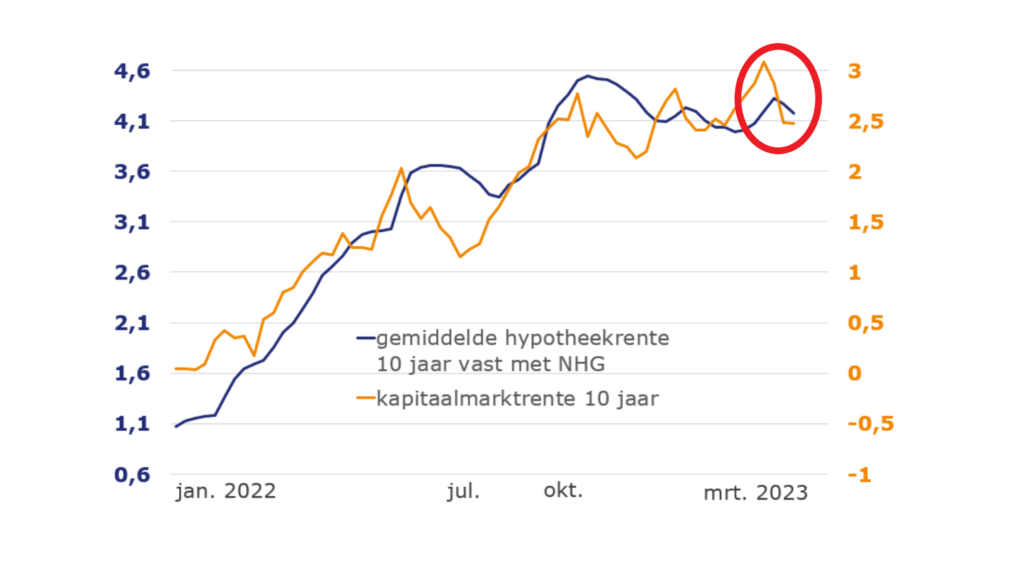

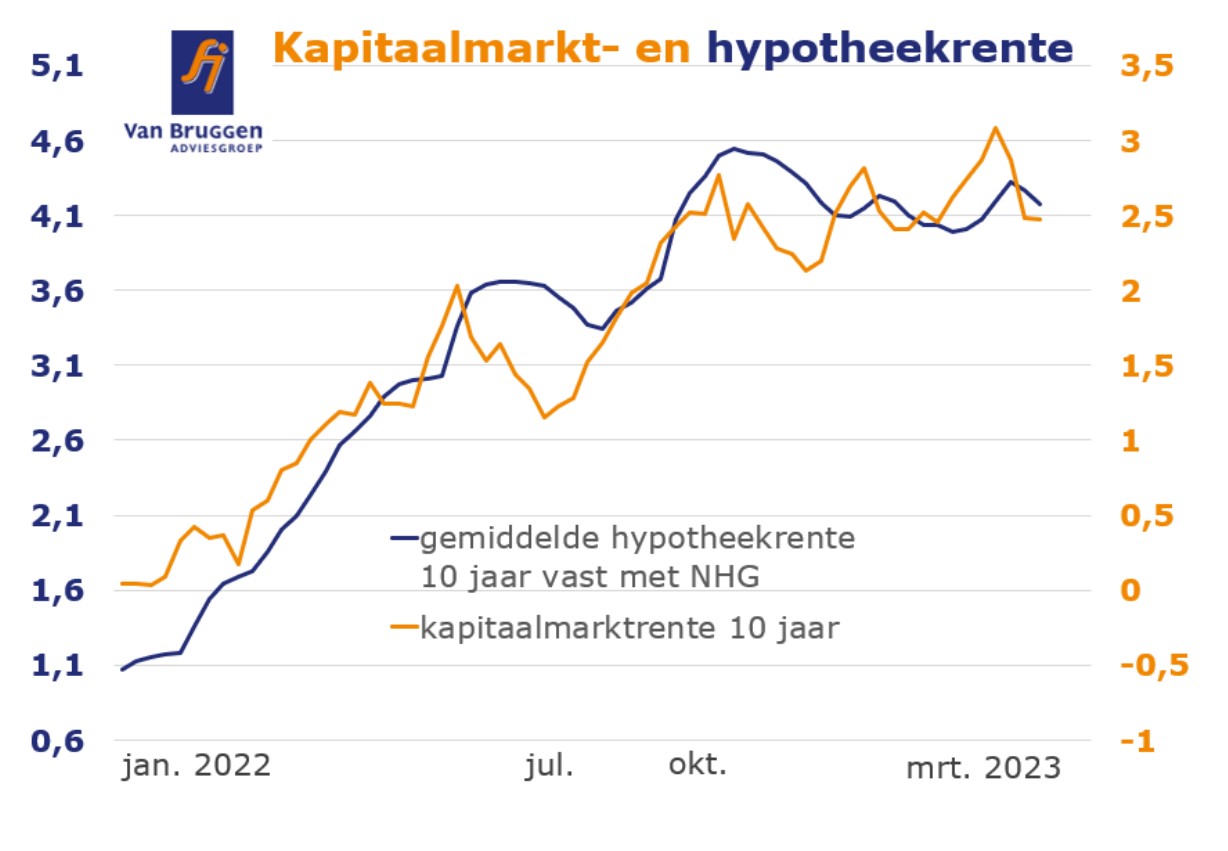

De grafiek hieronder van Van Bruggen Adviesgroep toont de ontwikkeling van de kapitaalmarktrente, onder meer na de problemen bij SVB en Credit Suisse. Het gaat hier om de rente op de 10-jarige Nederlandse staatslening, die een belangrijke anker vormt voor de hypotheekmarkt.

De hypotheekrente volgt doorgaans de de rente voor 10-jarige staatsleningen. Dit gebeurt meestal met een vertraging van enkele weken, maar vorige week bleek dat geldverstrekkers veel sneller hun rentes lieten zakken, berichtte Business Insider op basis van gegevens van hypotheekadviseur De Hypotheekshop.

Daling hypotheekrente en minder kopers

De onderstaande grafiek van Van Bruggen Adviesgroep toont de ontwikkeling van de kapitaalmarkt- en hypotheekrente.

De daling van de marktrente werd ongeveer twee weken geleden ingezet, en de eerste geldverstrekkers reageerden daar al na twee dagen op. De relatief snelle reactie is te zien in de bovenstaande tabel.

Volgens De Hypotheekshop reageren geldverstrekkers snel omdat ze in een kleiner vijvertje vissen en dringend op zoek zijn naar hypotheekaanvragen.

De omvang van de hypotheekmarkt is gehalveerd ten opzichte van het eerste kwartaal van vorig jaar. Ook Van Bruggen Adviesgroep meldt in zijn nieuwsbrief minder kopers. In januari en februari passeerden respectievelijk 15,5 procent en 6,6 procent minder koopwoningen bij de notaris ten opzichte van dezelfde maanden in 2022.

Hoewel de huizenprijzen dalen, waren de prijzen van verkochte woningen afgelopen februari slechts 0,8 procent lager dan in dezelfde maand een jaar eerder. Daarnaast zijn de huizenprijzen nog niet ver genoeg gedaald om de stijging van de hypotheekrente van afgelopen jaar te compenseren, zo berekende Business Insider eerder.

De hypotheekrente is sinds het dieptepunt in 2021 verviervoudigd. Voor veel huizenkopers zal de recente daling van de hypotheekrente een welkome ontwikkeling zijn om woningen betaalbaarder te maken. Wel is het lastig te voorspellen of deze daling doorzet. Dit hangt af van ontwikkelingen in de wereld en van hoe de financiële markten en centrale banken daarop reageren.

Wat gaan de hypotheekrente en huizenprijs doen?

Centrale banken zouden hun rente willen verhogen om zo de hoge inflatie te beteugelen. Maar om de onrust op de financiële markten tot bedaren te brengen, zou juist een lagere rente toegepast moeten worden. De Amerikaanse centrale bank koos vorige week voor een beperkte renteverhoging van 0,25 procentpunt in plaats van de eerder beoogde 0,5 procent.

Welke keuzes ook gemaakt worden, Van Bruggen verwacht niet dat we teruggaan naar de ultralage rentes van rond de 1 procent. De hypotheekrentes zullen de komende jaren eerder tussen de 3 en 5 procent liggen dan tussen de 2 en 3 procent.

Voor de betaalbaarheid van woningen is het goed als de hypotheekrente op een gegeven moment blijft hangen en de huizenprijzen dalen. Rabobank rekent in 2023 op een daling van 4,2 procent van de gemiddelde huizenprijs en een daling van 1,5 procent in 2024. Maar of de daling van de huizenprijzen doorzet is de vraag, aangezien er nog steeds sprake is van een enorm woningtekort.