- Als de daling van huizenprijzen dit jaar doorzet, kan dat voor een betere betaalbaarheid van koopwoningen zorgen.

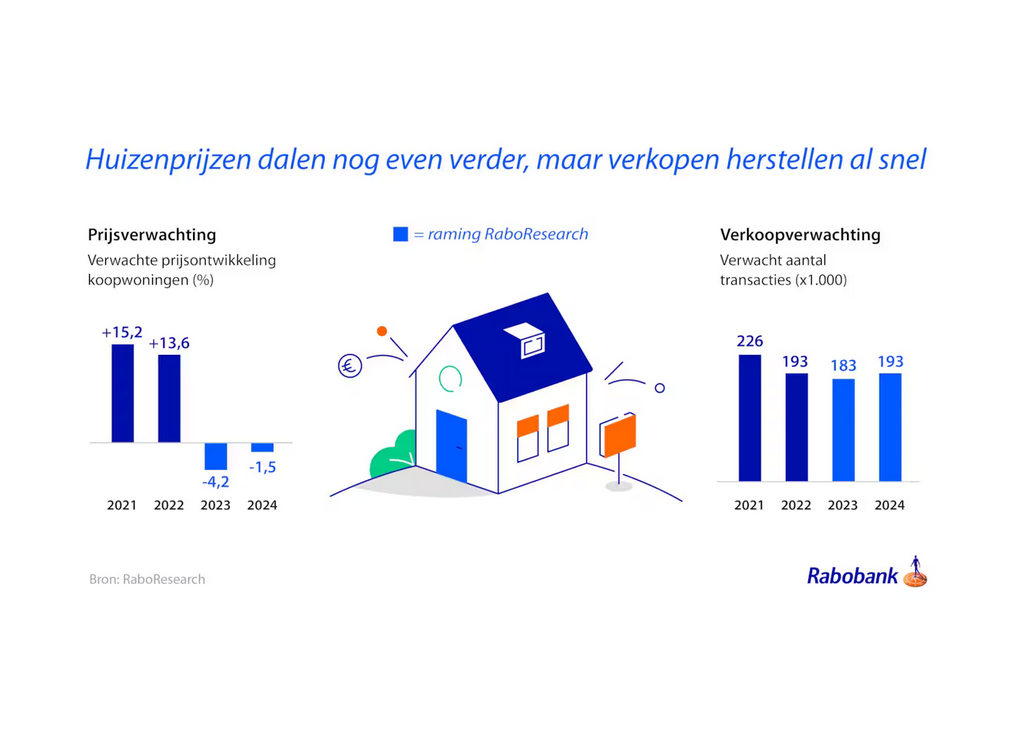

- Economen van Rabobank rekenen op een gemiddelde daling van de huizenprijs in 2023 met 4,2 procent.

- Voorwaarde voor een verbetering van de betaalbaarheid van woningen is wel dat de hypotheekrente per saldo niet verder stijgt dit jaar.

- Lees ook: Waarom het zo aantrekkelijk is om de hypotheekrente voor 10 jaar vast te zetten

Huizen worden in de loop van 2023 beter betaalbaar door een combinatie van dalende huizenprijzen en hogere lonen. Dit werkt als tegenwicht voor de hogere hypotheekrentes, die de financiering van woningen in principe duurder maken.

Dat concluderen economen van Rabobank in een nieuwe analyse. Volgens de bank zakken de huizenprijzen dit jaar harder dan eerder gedacht, en voor huizenzoekers zou dat geen slecht nieuws zijn.

Economen van Rabobank verwachten dat de huizenprijzen dit jaar harder omlaag gaan dan ze eerder voor mogelijk hadden gehouden. “We verwachten dat een koophuis eind dit jaar 7,6 procent goedkoper is dan tijdens de piek in juli 2022. Eerder verwachtten we dat de huizenprijzen in 2023 zouden dalen met 3 procent. Dat hebben we bijgesteld naar 4,2 procent.”

"De betaalbaarheid van woningen verbetert. Dat klinkt misschien gek in het licht van eerdere berichten over de gestegen hypotheekrentes en inflatie, maar huizen worden goedkoper", zegt woningmarkteconoom Stefan Groot van RaboResearch. "Tel daarbij op dat de lonen inmiddels hard stijgen en dat mensen bovendien meer zijn gaan werken. Zo blijft onder de streep meer over om te besteden aan de maandlasten."

Business Insider Nederland maakte begin dit jaar een analyse van het effect van de dalende huizenprijs en de hogere hypotheekrente voor de maandlasten van een starter op de woningmarkt met een tophypotheek. Daaruit bleek dat een lagere huizenprijs weliswaar zorgt voor een lager hypotheekbedrag, maar dat de stijging van de hypotheekrente in 2022 zodanig is geweest, dat per saldo de maandlasten voor een starter begin dit jaar hoger uitvielen dan begin 2022.

Voor 2023 moet de gemiddelde huizenprijs dus nog verder dalen, terwijl de hypotheekrente bij voorkeur stabiel moet blijven of ook moet dalen, om de betaalbaarheid van woningen te verbeteren.

Hypotheekrente kan iets dalen in de loop van 2023

Econoom Groot van Rabobank denkt dat de kapitaalmarktrentes, die een belangrijke richtpunt vormen voor de ontwikkeling van hypotheekrentes, in de loop van het jaar weer iets zullen dalen. Dat zou op termijn een iets gunstigere hypotheekrente moeten kunnen opleveren. De afgelopen weken is overigens juist sprake van een golf van hogere hypotheekrentes.

Een jaar geleden was de huizenmarkt nog oververhit en gingen de huizenprijzen hard omhoog. Maar in de zomer van 2022 zette een prijsdaling in, toen de hypotheekrentes snel begonnen op te lopen. Daarbij werden huizenzoekers terughoudender vanwege de fors toegenomen energielasten sinds de oorlog in Oekraïne. Daardoor raakte de koop van een koophuis afgelopen jaar juist voor steeds meer mensen buiten bereik.

Het lijkt er volgens Groot wel op dat de "bodem" op een gegeven moment wordt bereikt. "Voor 2024 gaan we uit van een prijsdaling op jaarbasis van 1,5 procent. Die daling is het gevolg van de prijsontwikkeling in 2023. We verwachten dat de huizenprijzen gedurende dat jaar min of meer stabiel blijven."

Dat wil niet zeggen dat de problemen op de woningmarkt dan weer allemaal zijn opgelost. Er staan sinds kort wel weer wat meer huizen te koop, maar het aanbod aan woningen blijft nog steeds achter bij de vraag. Dat komt volgens Groot vooral doordat de nieuwbouw van huizen maar niet echt op gang komt.

Een woningmarktcrisis zoals Nederland ongeveer tien jaar geleden nog had, verwacht de econoom niet. Dit jaar moet het aantal verhuizingen in Nederland ook weer wat aantrekken. "Verkopers hebben wat meer vet op de botten door de grote prijsstijgingen van de afgelopen jaren, de aangescherpte leennormen en door de aflosverplichting. We denken dat de markt daardoor toch meer in beweging blijft."