- Hypotheekrentes zijn de afgelopen maanden zeer fors gestegen. Alle rentes? Nee, de variabele hypotheekrente is de grote uitzondering.

- Een relatief lage, variabele rente kan aantrekkelijk zijn, maar er zijn wel haken en ogen.

- Business Insider bespreekt waar je op moet letten, als je een variabele hypotheekrente overweegt.

- Lees ook: Pauze bij stijging hypotheekrente? Deze rentes zitten inmiddels boven de 3%

Hypotheekrentes zijn de afgelopen maanden zeer sterk gestegen. Maar dit geldt vooral voor rentes met langere looptijden van 5 jaar, 10 jaar, 20 jaar of 30 jaar vast. Grote uitzondering is de variabele hypotheekrente.

Het marktbeeld bij de hypotheekrentes is hierdoor compleet omgeslagen. De afgelopen jaren daalden langlopende hypotheekrentes gestaag en werd het zelfs goedkoper om de rente voor 5 jaar, 10 jaar of 20 jaar vast te zetten vergeleken met variabele tarieven.

Dit was echter een uitzonderlijke situatie: normaal gesproken betaal je een hogere rente, als de rente voor een langere periode vaststaat. En inmiddels is dat ook weer zo: de variabele hypotheekrente is gemiddeld genomen lager dan hypotheekrentes die voor 5 jaar, 10 jaar of langer vaststaan

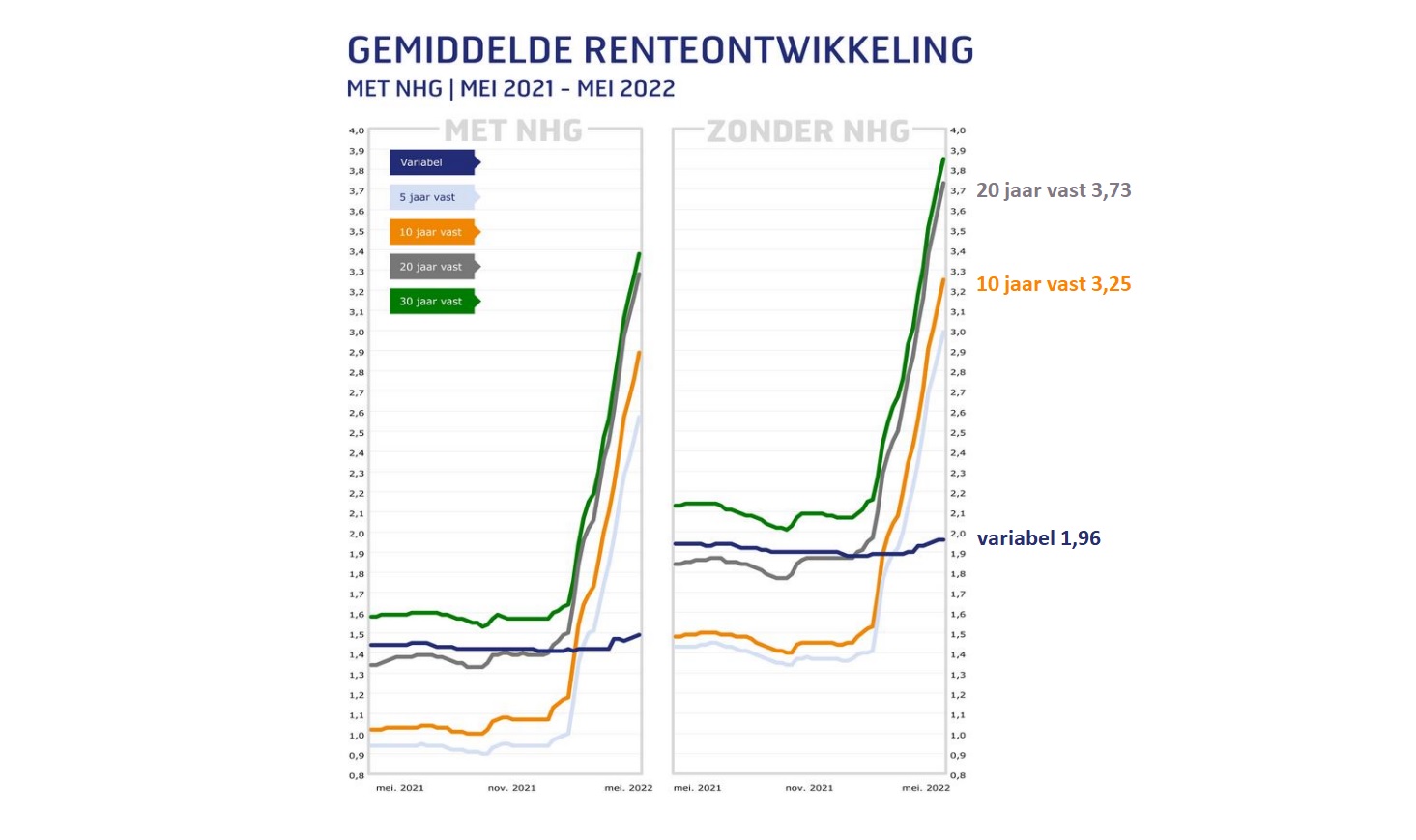

Begin 2022 lag de gemiddelde variabele hypotheekrente voor hypotheken met NHG-verzekering nog boven het niveau van 10 jaar vast. Hetzelfde gold voor de gemiddelde variabele hypotheekrente zonder NHG-verzekering. Dat is te zien in de onderstaande tabel van financieel intermediair Van Bruggen Adviesgroep met de hypotheekrentes per 17 januari.

Te zien is dat de gemiddelde variabele rente met en zonder NHG-verzekering respectievelijk op 1,41 procent en 1,88 procent lag. Dat was hoger dan de vergelijkbare rentes voor 10 jaar vast die op respectievelijk 1,13 procent en 1,48 procent lagen.

Verschil tussen variabele en vaste hypotheekrente neemt toe

Aan die situatie is een einde gekomen sinds de vaste hypotheekrentes vanaf januari een opmars hebben gemaakt.

Terwijl de gemiddelde, langere rentevaste periodes hard doorstegen, is er nauwelijks beweging gekomen in de gemiddelde variabele rente. Daardoor is variabel niet alleen als vanouds goedkoper dan langere rentevaste periodes, het verschil tussen variabel en vast loopt ook steeds verder op.

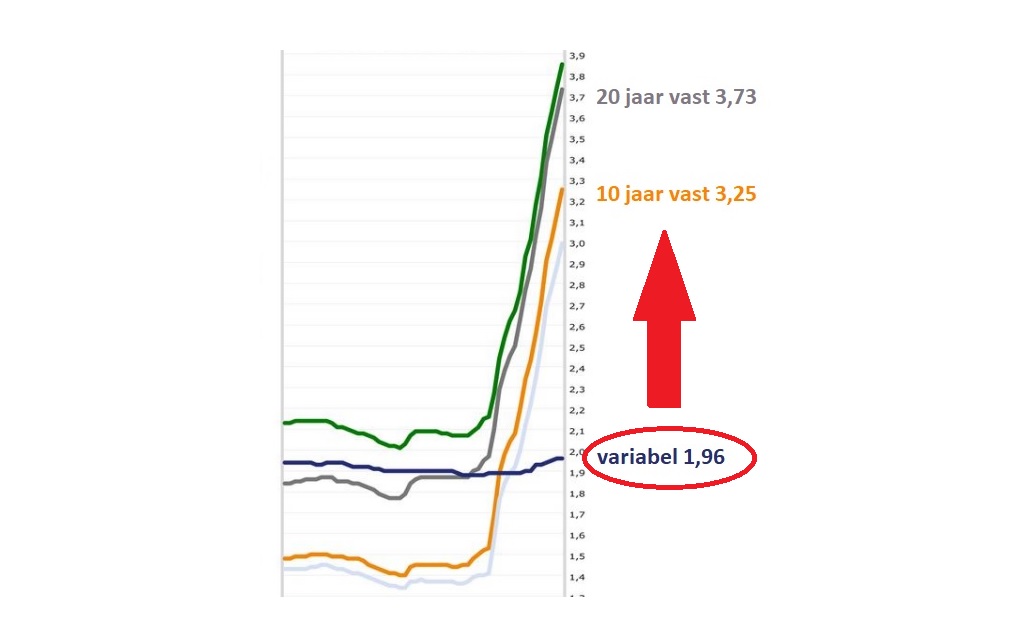

De onderstaande grafiek van Van Bruggen toont de renteontwikkeling van variabele hypotheekrente (donkerblauwe lijn) en andere rentevaste periodes in de afgelopen twaalf maanden. Daarin is te te zien hoe hard bijvoorbeeld de rentes voor 10 en 20 jaar vast sinds begin dit jaar zijn gestegen, en hoe deze de variabele rente steeds verder achter zich laten.

Waar de gemiddelde hypotheekrente voor 10 jaar vast zonder NHG-verzekering op 17 januari nog op 1,88 procent lag, is deze in mei op het niveau van 3,25 procent gekomen.

In januari was 10 jaar vast nog 0,4 procentpunt goedkoper dan gemiddelde variabele rente. In mei ziet het plaatje er heel anders uit: 10 jaar vast is bijna 1,3 procentpunt duurder dan variabel.

Ondertussen is ook het verschil tussen variabel en 20 jaar vast toegenomen. In januari lagen de gemiddelde rentes voor variabel en 20 jaar vast zonder NHG-verzekering nog dicht bij elkaar met respectievelijk 1,88 procent en 1,90 procent. Inmiddels is 20 jaar vast naar 3,73 procent geklommen, terwijl variabel op 1,96 procent bleef steken.

Nu de variabele rente relatief laag is, wordt het misschien aantrekkelijk deze te verkiezen boven 10 of 20 jaar vast.

Om een voorbeeld te geven: sluit je een annuïteitenhypotheek af voor de huidige gemiddelde huizenprijs van 428.000 euro, dan bedragen de bruto maandlasten 1.863 euro als je kiest voor 10 jaar vast met 3,25 procent rente, volgens de site berekenhet.nl.

Kies je voor de variabele rente van 1,96 procent, dan komt de bruto maandlast bijna 300 euro lager uit op 1.573 euro.

Voordelen en nadelen variabele hypotheekrente

Behalve dat de huidige variabele rente lagere maandlasten oplevert, kan deze nog een andere voordelen bieden. Zo ben je enorm flexibel: je kunt elke maand overstappen naar een andere geldverstrekker, de hypotheekvorm wijzigen, of er alsnog voor kiezen om de rente langer vast te zetten.

Want daar kan de variabele rente ook uitkomst bieden: stel dat je opnieuw een rentevaste periode moet afsluiten op het moment de actuele rente hoog is, dan zou je tijdelijk voor de variabele rente kunnen kiezen.

Echter, er zijn ook haken en ogen.

Het punt met een variabele hypotheekrente is dat deze niet op hetzelfde niveau blijft, maar elke maand, elk kwartaal of elk half jaar kan stijgen of dalen.

Enerzijds profiteer je direct van een rentedaling, anderzijds kan je direct te maken krijgen met hogere maandlasten. Deze moet je wel kunnen opvangen.

Als de variabele rente bijvoorbeeld naar 4 procent stijgt, dan bedragen de bruto maandlasten ruim 2.000 euro bij een annuïteitenhypotheek van 428.000 euro. Dat is dus ruim 400 euro meer per maand dan bij de huidige variabele hypotheekrente van gemiddeld 1,96 procent.

Dit risico van hogere maandlasten is minder aanwezig als je een kleinere hypotheek hebt van bijvoorbeeld een ton aflossingsvrij. Met 2 procent variabele rente betaal je dan 2.000 euro per jaar, ofwel 167 euro per maand. Een eventuele verdubbeling naar 4.000 euro per jaar, ofwel 167 euro per maand erbij, valt voor huishoudens met ruimere financiële buffers makkelijker op te vangen.

Over het algemeen is het dan ook zo dat bijvoorbeeld een variabele hypotheekrente eerder een optie is voor oudere huiseigenaren met een lage hypotheek, relatief lage vaste lasten en een ruim inkomen. Voor starters met een lager inkomen en een beperkte financiële buffer is de zekerheid van stabiele maandlasten voor de hypotheek op de langere termijn vaak belangrijker.

Lagere variabele hypotheekrente, geen hogere maximale hypotheek

Verder is het goed om te weten dat een lagere variabele rente geen voordeel oplevert bij het berekenen van de maximale hypotheek. Je kunt niet meer lenen, ondanks dat de variabele rente lager is dan de langere rentevaste periodes.

Dit komt omdat geldverstrekkers bij rentes korter dan 10 jaar rekenen met de fictieve toetsrente van 5 procent. Dit om te voorkomen dat klanten eventueel hogere maandlasten niet kunnen betalen.

Op dit moment zijn de actuele rentes voor 10 en 20 jaar vast lager dan de toetsrente en valt de maximale hypotheek daardoor hoger uit als je de rente voor minimaal 10 jaar vastzet.

Daarnaast rekenen geldverstrekkers opslagen met betrekking tot de variabele rente en kunnen er beperkingen gelden.

Je kan bijvoorbeeld niet kiezen voor elke hypotheekvorm of niet 100 procent van de hypotheek tegen een variabele rente afsluiten. Zo kun je bij ING bijvoorbeeld alleen kiezen voor een variabele rente bij een aflossingsvrije hypotheek. En alleen 25 procent van de hypotheek mag tegen een variabele rente worden afgesloten.

Lees meer over de hypotheekrente:

- Pauze bij stijging hypotheekrente? Deze rentes zitten inmiddels boven de 3%

- Hypotheek oversluiten voor een lagere rente? De boeterente valt nu een stuk lager uit dan in januari

- Hogere hypotheek, lagere energierekening: zo wegen financiële lasten op tegen besparing op stroom en gas door isolatie, zonnepanelen of warmtepomp

- Extra hypotheek voor aanvulling pensioen of om eerder te stoppen met werken? Let hierop

- Kortere looptijd hypotheekrente? Zo groot zijn de verschillen tussen 5 jaar, 10 jaar, 20 jaar en 30 jaar vast