- Toen hypotheekrentes vooral daalden, kozen veel huiseigenaren ervoor om de rente zo lang mogelijk vast te zetten.

- Sinds begin dit jaar is de hypotheekrente echter zeer fors gestegen. Dat maakt de keuze voor de rentevaste periode ingewikkelder.

- Business Insider laat zien hoe groot de verschillen per looptijd zijn voor hypotheekrentes tussen de 5 jaar en 30 jaar vast.

- Lees ook: Zo hoog is de gemiddelde hypotheek per provincie: sterkste stijgingen in Noord-Holland, Zeeland, Drenthe en Limburg

Tot begin dit jaar ging het lange tijd maar één kant op met de hypotheekrente: omlaag.

Voor veel huiseigenaren was de keuze voor de rentevaste periode dan ook relatief eenvoudig: lang vastzetten tegen een historisch lage rente leek het meest aantrekkelijk. De rentevaste periode van 20 jaar was daarbij het meest populair.

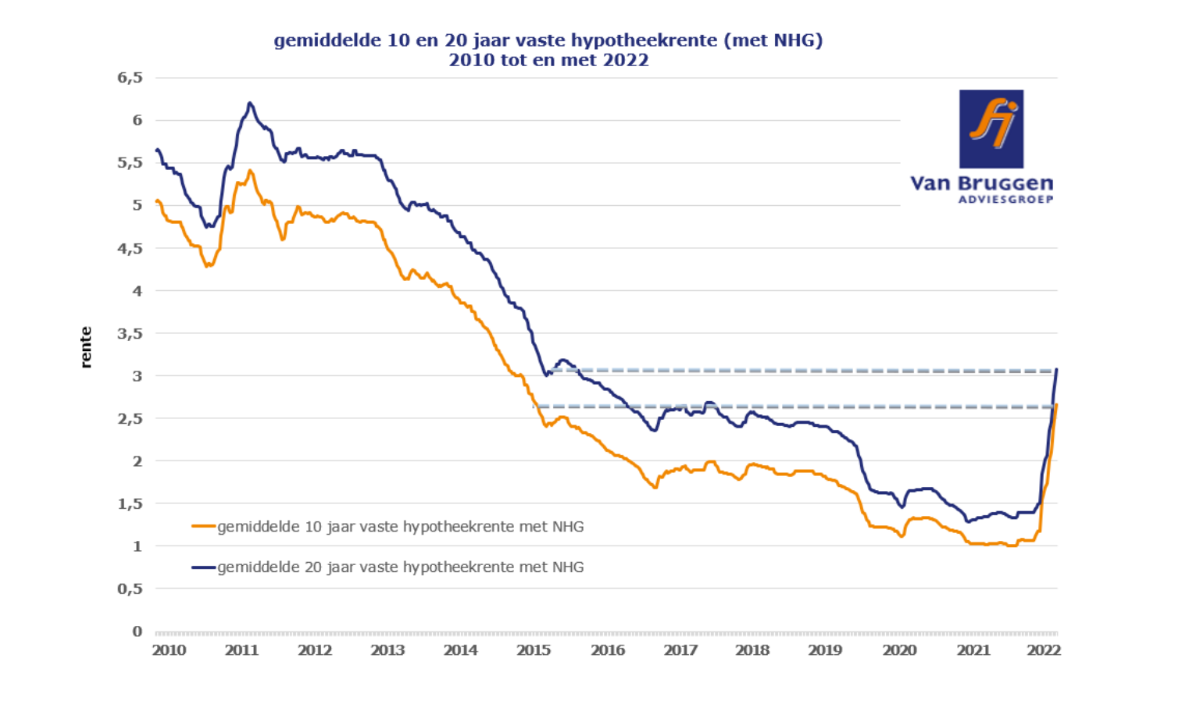

Sinds enkele maanden is echter sprake van een ongekend snelle stijging van hypotheekrentes. Onderstaande grafiek van Van Bruggen Adviesgroep illustreert dit voor de rentevaste perioden van 10 jaar en 20 jaar.

In de grafiek is te zien dat voor de rentevaste perioden van 10 jaar en 20 jaar de gemiddelde hypotheekrente terug is op het niveau van 2015.

Het gaat hier om hypotheekrentes mét NHG-verzekering. Hierbij is het risico van wanbetaling onder voorwaarden afgedekt, waardoor hypotheekrentes mét NHG doorgaans iets lager liggen dan rentes zonder NHG-verzekering.

Wel geldt er een maximale financiering van hypotheken mét NHG van 355.000 euro in 2022. Wie een hogere hypotheek nodig heeft, komt automatisch bij een niet-NHG hypotheek uit.

Hypotheekrente: kort of lang vastzetten?

Door de stijging van hypotheekrentes is de keuze tussen verschillende looptijden ingewikkelder geworden.

De hypotheekrente lang vast zetten heeft nog altijd als voordeel dat je voor lange tijd zekerheid hebt over de maandlasten. Maar je betaalt daar wel extra voor, aangezien hypotheekrentes met langere looptijden doorgaans wat hoger liggen vergeleken met korte rentevaste perioden.

In de tabel hieronder is te zien dat deze verschillen belangrijker zijn geworden. We hebben daarbij de gemiddelde hypotheekrente per looptijd aan het begin van dit jaar en de actuele rente naast elkaar gezet.

Meest opvallend is dat de variabele hypotheekrente de grote uitzondering is wat betreft de rentestijgingen: variabele hypotheekrentes, die dus tussentijds steeds aangepast kunnen worden, zijn nauwelijks gestegen. Het gemiddelde variabele tarief mét NHG-verzekering ligt momenteel op 1,47 procent

Bij een variabele hypotheekrente kunnen de rentelasten in principe meer gaan schommelen, omdat de rente niet voor een langere periode vastligt. Dit is dus vooral interessant voor huiseigenaren die een financiële buffer hebben om schommelingen in de maandlasten op te vangen.

Voor de rentevaste perioden van 5 jaar tot en met 30 jaar is sprake van toenames van ongeveer 1,5 procentpunt in de eerste vier maanden van dit jaar. Dat is zeer fors.

Interessant is hierbij dat de lange rentevaste perioden van 20 jaar en 30 jaar nog relatief dicht bij elkaar liggen, met gemiddelde rentes (mét NHG-verzekering) van respectievelijk 3,07 procent van 3,17 procent.

Voor 10 jaar vast (2,66 procent) ben je 0,4 procentpunt goedkoper vergeleken met 20 jaar vast. En het verschil tussen 5 jaar vast en 20 jaar vast is bijna 0,7 procentpunt.

Begin dit jaar waren de verschillen tussen de diverse looptijden een stuk kleiner. In januari was 20 jaar vast bijvoorbeeld maar 0,46 procentpunt duurder dan 5 jaar vast.

Maandlasten nemen fors toe bij hogere rente

Om een idee te geven van wat deze verschillen doen met de maandlasten van een hypotheek: als we een annuïtaire hypotheek nemen van 355.000 euro, dan bedragen de bruto maandlasten met een 5-jaarsrente van momenteel gemiddeld 2,36 procent in totaal 1.377 euro, volgens deze tool van berekenhet.nl.

Kies je voor dezelfde hypotheek een gemiddelde 20-jaarsrente van 3,07 procent, dan zijn de bruto maandlasten 1.510 euro, dus 133 euro per maand meer.

In dit voorbeeld ben je met een 5-jaarsrente over een periode van vijf jaar bruto 8.000 euro goedkoper uit vergeleken met de 20-jaarsrente. Hoe dit uiteindelijk uitpakt, is uiteraard afhankelijk van de rente-ontwikkeling in de komende jaren.